4种实用方法为孩子留住压岁钱,最快买完今年就能用

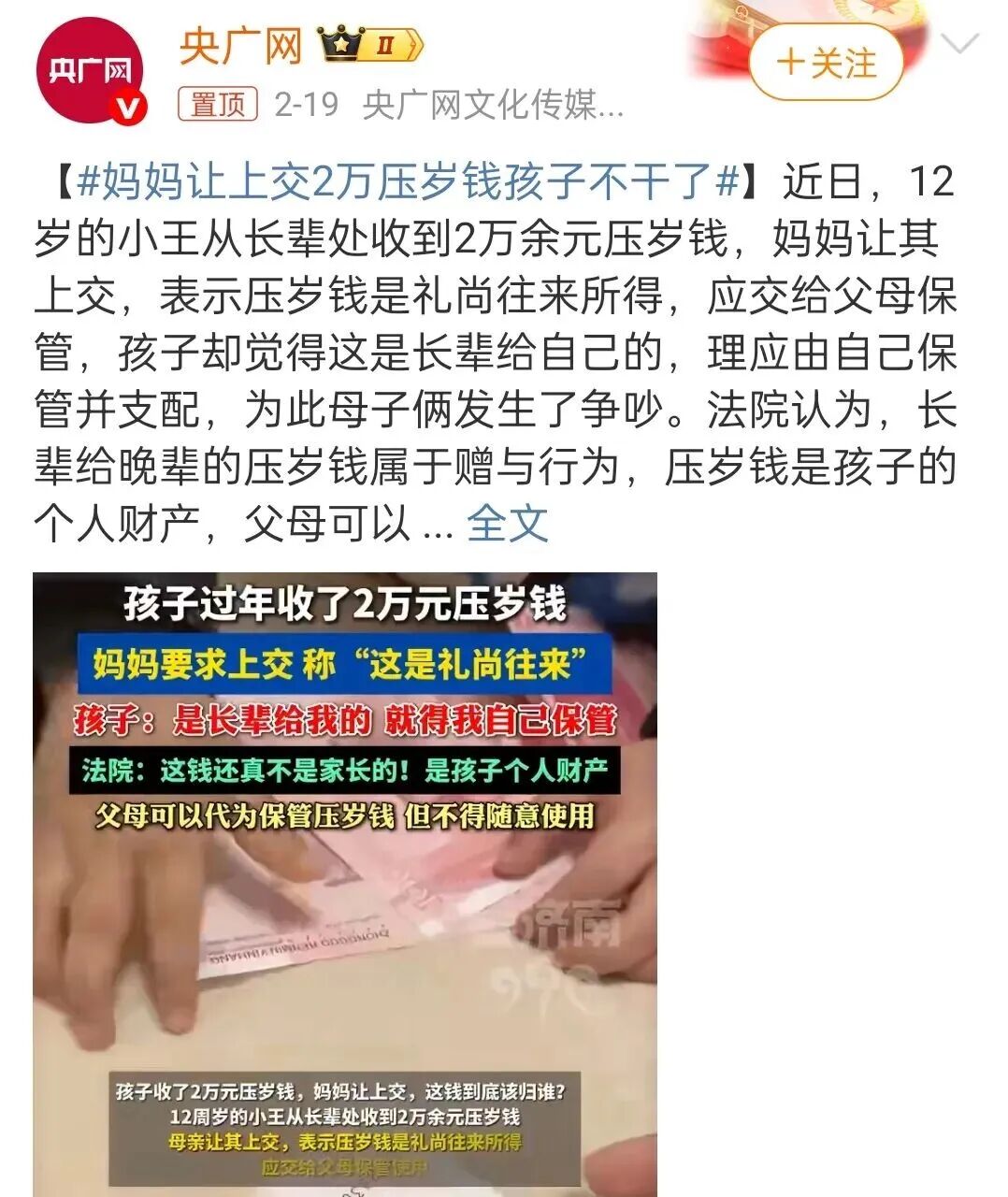

前几天,妈妈让12岁的孩子上交2万压岁钱,孩子不同意的事上了热搜。

现在孩子的压岁钱都很多,怎么处理成了问题。

今天我分享4种实用的压岁钱打理方法,真正能帮孩子存下钱,最快今年就能用。

第一种:兼顾了医疗报销和复利增值的储蓄险——复星联合福星高照特定疾病保险(安泰2.0版)。

投保的时候,可以选择加上「一般医疗保险金」。

前10年,每年都会送一笔医疗金报销额度,孩子和父母都可以用。

当年没用完的还可以累计,前10年没用完也没事,终身有效。

用不完也不怕,还可以在60周岁后一次性提取还没用完的医疗金。

这个一般医疗金有多少?怎么用呢?我们带入例子看看。

复星联合福星高照特定疾病保险(安泰2.0版),推荐选择5年交或6年交,利益会更高。

比如给0岁男宝,每年交2万,交6年:

前10年,每年会送3452元-4074元(逐年上涨)一般医疗金,10年累计送37630元。

可以和3位家人(配偶、父母、子女)一起用一般医疗金,和同类型的产品相比,能一起用的家人更多。

这个一般医疗金,保单生效后就可以用,普通医疗险报不了的牙齿矫正、针灸推拿、佩戴OK镜等合理的医疗费用,它都可以报销。

它还不限医院,在社区医院、公立医院、私立医院、特需部、国际部、VIP部等指定的医疗机构都能用。

要是每年的一般医疗金都能用完:

第7年时,复利和单利都超3%。

第10年时,复利达到3.55%,折算成单利更是高达4.17%。

这样给孩子存压岁钱,不仅能马上用来报销孩子和家人的一般医疗费,还能把这笔钱稳稳存下来,让压岁钱一钱多用。

第二种:最快第5年领钱,而且持续领一辈子的快返年金险——快享福(多金版)2号。

它的优势是领钱快,领钱多,还能不动用孩子的压岁钱,同时给孩子发一辈子红包。

假如给0岁男宝,每年存2万压岁钱,坚持存5年。

5年下来,总共给孩子存下10万压岁钱,第5年开始,这个账户余额就始终大于10万,等于孩子的压岁钱一直存在账户里。

更惊喜的是,第5年开始,可以让孩子额外领两三千块钱的红包。

第5年的时候,给孩子3300元,领完账户里还有100040元余额。

第6年开始,孩子每年可以领2002元,可以一直领到孩子106岁。

比如孩子领到54岁时,累计领取101398元,账户里还有100030元。

账户余额,也就是账户的现金价值,代表这份保单今年值多少钱,这笔钱可以通过退保一次性拿出来。

比如孩子85岁时,如果急用钱能退保拿回100016元,加上累计领取的163460元,共计到手263476元,单利高达4.83%,还是很不错的,相当于纯吃息到老。

用这种方法打理孩子的压岁钱,不仅能稳稳守住孩子的压岁钱,还能让孩子的压岁钱生息,用利息给孩子发一辈子红包。

第三种:用压岁钱给孩子存一笔教育金,孩子18岁开始用的教育金——阳光人寿未来星教育年金保险。

像阳光人寿未来星教育年金保险这种孩子专属的教育金已经不多了,它的保费要求特别低,5000元就能投保,非常适合用压岁钱给孩子存教育金。

它有17种缴费期限可选:

趸交、3年交、4年交、5年交、6年交、7年交、8年交、9年交、10年交、11年交、12年交、13年交、14年交、15年交、16年交、17年交和18年交。

假如每年给孩子存1万压岁钱,存到孩子18岁,孩子总共可以领5笔钱:

孩子18岁-21岁,总共领4笔钱。

每年领取21829元,连续领4年,累计领了87314元。

孩子22岁时,领最后一笔钱。

一次性领取134296元满期金,保障结束。

这么一来,总投入18万,孩子从18岁-22岁累计领到221610元教育金,赚了4万多,单利达到1.97%。

这个方案还留有退路,第15年,累计存入15万,账户里实际已经有150501元现金价值。

这时候起,就开始稳赚不亏了。

之后,不管啥时候急用钱,退保拿到的钱+累计领取的教育金,始终超过总保费。

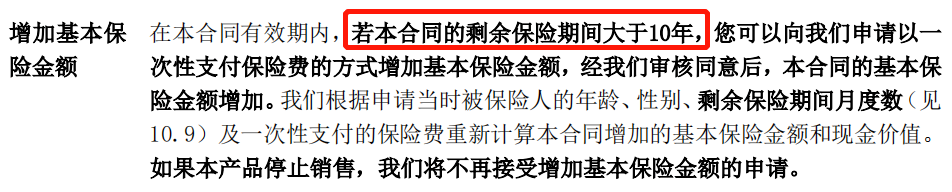

阳光人寿未来星教育年金保险还有一个优势——支持加保,并且写进合同。

现在的储蓄险基本上都不支持加保了,投保阳光人寿未来星教育年金保险后,剩余保障期间大于10年,可以申请加保。

投保阳光人寿未来星教育年金保险,可对接的增值服务也好。

要是总保费达到10万,万一孩子不幸患上白血病等17种高发癌症或者是4种心血管疾病,保险公司能帮忙直接对接到优质的医疗资源。

总保费30万起,还能帮孩子锁定名校资源。

用这个方法规划孩子的压岁钱,既能换到更多的教育金,又能给孩子更好的就医资源和名校资源。

第四种,回血快,能终身复利增值的增额终身寿险——信泰如意尊(泰来2026)。

它的保费要求也很低,5000块钱就能买,回血也快,长期年化单利轻松超过3%。

假如给0岁男宝,每年存2万压岁钱,连续存10年:

第8年开始,账户余额就始终超过总保费,开始稳赚不亏。

第8年,总共存入16万,实际上账户里已经有163257元。

第10年,总共存入20万,完成存压岁钱计划,实际上账户余额已经有217789元。

这个账户的灵活性也很好,可以减保领一部分钱出来,也可以退保拿出账户里全部的钱。

假如选择第10年退保,能一次性拿出217789元,单利高达1.62%。

要是一直不动用这些钱,就陪着孩子长大,到孩子41岁时就翻倍了,存入的20万复利滚存成402143元。

孩子长寿的话,这笔钱还能超过100万。

孩子要是活到90岁,存入的20万就实现了5倍增长,直接复利滚存到1061093元,单利高达5.04%。

用这个方法给孩子存压岁钱,只需要等待4年-8年的封闭期就稳赚不赔,用钱也很灵活。

今天分享的这4种打理孩子压岁钱的方法,确定性非常强。

只要确定孩子年龄,每年存多少压岁钱,存几年,就能知道孩子多少岁可以领钱,每年能领多少钱,账户余额有多少。

更关键的是,这些都是白纸黑字写进合同的。

星相守2号百万医疗险