买完看病就能用,平安岁月长安vs太平洋智相守vs复星联合福星高照怎么选?

平安健康险岁月长安特定疾病保险 太保智相守(医健版)特定疾病保险 复星联合福星高照特定疾病保险(安泰2.0版)

加上之后,要是每年的一般医疗金都能用完了,第10年的复利能超3%,有些年龄的人投保复利还可高达4.99%。

这三款都是加上「一般医疗保险金」之后,前10年,每年都会送一笔医疗金报销额度。

当年没用完的可以累计,前10年没用完也没事,终身有效。

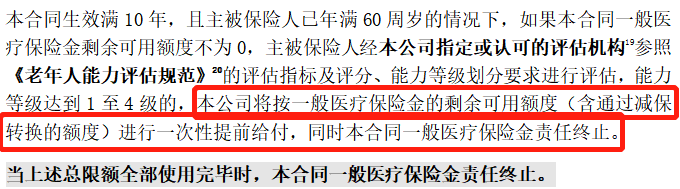

比较优秀的复星联合福星高照特定疾病保险(安泰2.0版),还可以在60周岁后一次性提取剩余额度。

有朋友可能会问,之前不是建议保障型的保险和存钱类的保险尽量分开买吗?

和普通的医疗险相比,这三款产品的医疗金使用门槛更低,用途也更多。

首先,没有等待期,0免赔额,100%赔付。

普通的医疗险,保单生效后需要等待30天-180天,才能用。

这三款产品是保单生效后,就可以100%报销合理的看病花费。

其次,可以报销既往疾病。

普通的医疗险,在免责条款(说白了就是不赔的情况)里都会提到既往症,意思就是既往疾病不在保障范围内,不赔付。

这三款产品,它们的免责条款里都没提到既往症,所以是可以赔付既往疾病的。

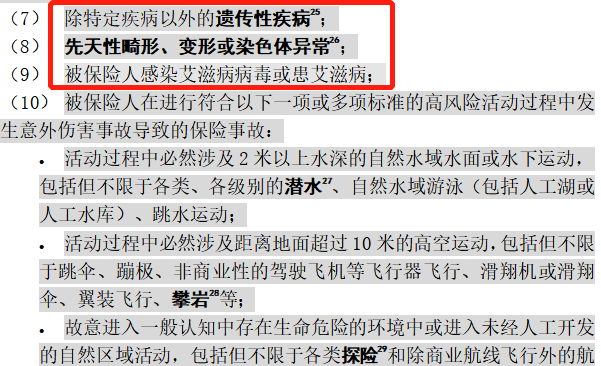

但要注意,不是所有的既往疾病都能赔付;免责条款中提到——特定疾病以外的遗传性疾病、先天性疾病等,是不赔付的。

再者,能报销的项目多。

医保报不了的体检、疫苗,这三款可以报销。

普通医疗险报不了的牙齿矫正、针灸推拿、配带OK镜等合理的医疗费用,这三款也都可以报销。

最后,能报销的医疗机构多。

这三款都是不限医院,社区医院、公立医院、私立医院、特需部、国际部、VIP部等,在指定的医疗机构就医,按要求提供病历、发票等,就可以报销。

当然,这三款产品也有很多不同:

①平安健康险岁月长安特定疾病保险的一般医疗保险金和现金价值都更高。

②复星联合福星高照特定疾病保险(安泰2.0版)前10年没用完的一般医疗金,可以在60周岁后一次性提取出来。

平安健康险岁月长安特定疾病保险和太保智相守(医健版)特定疾病保险的,都不可以提取。

③复星联合福星高照特定疾病保险(安泰2.0版)和太保智相守(医健版)特定疾病保险的一般医疗保险金,可以和家人一起用。

平安健康险岁月长安特定疾病保险的一般医疗保险金,只能自己用。

接下来详细讲讲,这三款产品分别适合哪些人?

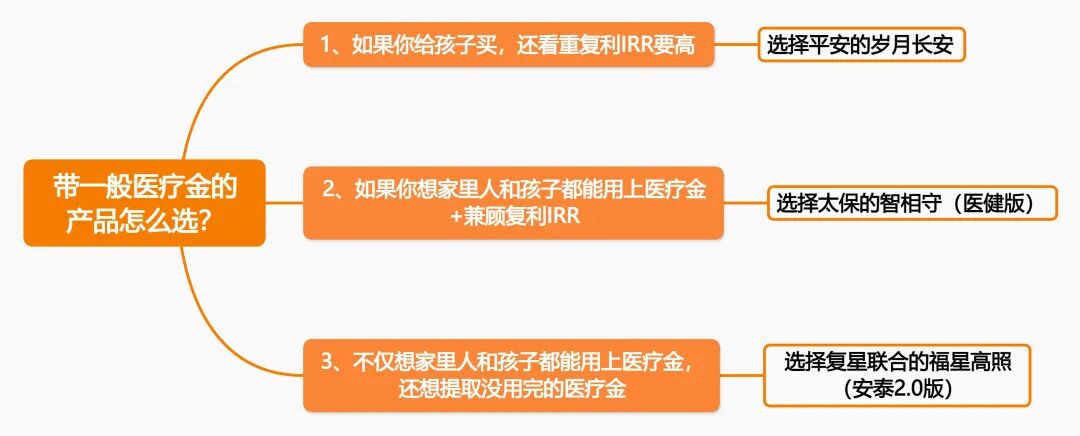

1、平安健康险岁月长安特定疾病保险,更适合给孩子买。

我们把医疗金算进去,不管是选择一次性缴费,还是3年交、5年交或是10年交,它都是三款里利益最高的。

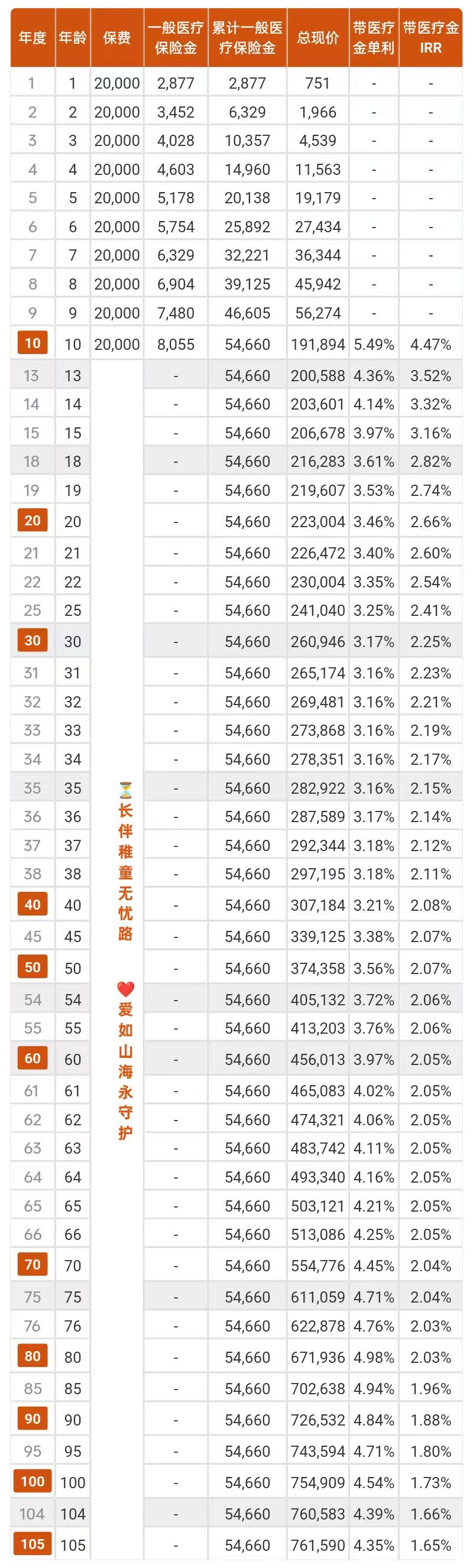

比如给0岁男宝买,每年交1万,交10年:

2、太保智相守(医健版),一份保单,3位家人可以一起用。

保单第3年,可以和2位年龄不到50岁的家人(配偶、父母、子女),一起共用一般医疗金。

而且不需要额外做健康告知,就很友好。

举个例子看看:

假如30岁老王,给0岁儿子,每年交2万太保智相守(医健版),交10年。

前10年,每年会送2877元-8055元(逐年上涨)一般医疗金,10年累计送54660元。

第3年开始,老王和媳妇也可以和儿子一起用这些一般医疗金。

要是一家三口,每年的一般医疗金都能用完:

到第10年,累计报销了54660元医疗费,退保还能拿出191894元现金价值,这时候复利达到4.47%,单利更是高达5.49%。

要是平时医疗花费多,还可以多交一些钱,但不要贪多。

当年的额度没用完可以自动累积到下一年,不会被清零,但不可以提取出来。

3、复星联合福星高照特定疾病保险(安泰2.0版),

更适合选择5年交或6年交,以及看中特定疾病保障和身故、全残、疾病终末期保障的朋友。

复星联合福星高照特定疾病保险(安泰2.0版)保障的特疾种类更多,20种特定疾病,符合理赔条件,最少能赔付120%已交保费。

平安健康险岁月长安特定疾病保险只保10种特疾,太保智相守(医健版)特定疾病保险只保12种特疾,都没复星联合福星高照特定疾病保险(安泰2.0版)保障的特疾种类多。

而且平安健康险岁月长安特定疾病保险和太保智相守(医健版)特定疾病保险都只保身故责任。

复星联合福星高照特定疾病保险(安泰2.0版)是不幸身故、全残或是到了疾病终末期,至少能赔100%已交保费。

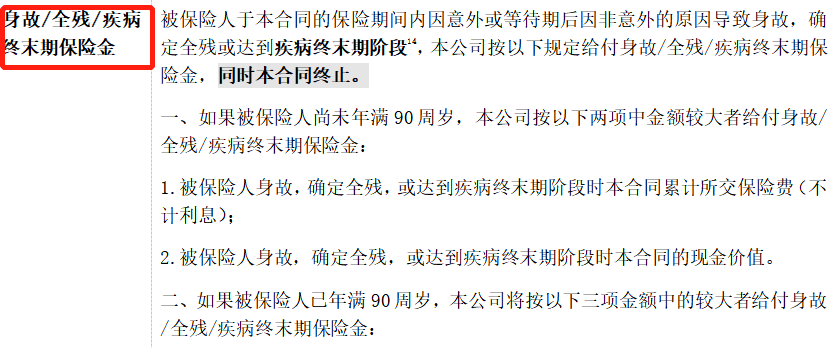

如果90岁前,不幸身故、全残或是到了疾病终末期,赔付100%已交保费或现金价值(哪个高赔哪个)。

要是90岁后,不幸身故、全残或是到了疾病终末期,赔付100%已交保费、100%基本保额或现金价值(也是哪个高赔哪个)。

最后还要提醒一点:

即使买了这三款产品,加上了一般医疗金保障,也要买百万医疗险。

这三款主要保障的是小额的医疗花费,按不同的缴费情况,每年也就是几百块到1万左右的医疗报销额度,大额的医疗花费,还是百万医疗险性价比更高。

要是你想更详细地了解这三款产品,或是想投保百万医疗险,可以点击>>>预约我们的顾问老师详细沟通

达尔文12号

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|307 浏览

达尔文宝贝计划12号来了!能赔先天性疾病、最低只要600多块

慧择小马老师|719 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览