深扒陆家嘴国泰,它确实被低估了!

买分红险,跟买股票一样,要深扒保司。

虽然“大”是底线,但也不要错过一些低调、未来暗藏超额回报的“高潜选手”,比方说——陆家嘴国泰人寿。

这家保司,正在成为分红险市场的“隐形黑马”,这样评价一点也不为过。

今天给大家深扒一下它。

推荐陆家嘴国泰的3个理由

耐心点,且听我慢说。

1、敢给敢分,愿意让利客户;

了解G险的朋友知道,G险的保底收益是非常低的,分红型保险的“保证收益”和“分红收益”,就像是鱼和熊掌,不可得兼。

但陆家嘴国泰的分红型产品,敢说NO,它愿意让利给客户。

在1.5%保底收益的分红市场,还敢给1.75%的保底收益,也是非常勇了。

我拿它和当下卖爆的顶尖分红险对比,以30岁女性,趸交50万为条件:

看保证收益,第 10 年复利 0.8%,第 30 年 1.52%(眼下30年期国债收益率也才1.2% )比顶尖爆款多了 6万;

别看一年只多个6万,这年头还有保司愿意自己少分点,稳定给客户“分更多蛋糕”,陆家嘴国泰也是独一家。

等不及,想了解这款高保底+高分红产品的朋友,点这里,我给你详细发收益测算表。

所以,首先在保司“司品”上,陆家嘴国泰人寿过硬。

2、累计分红超100%达成;

买分红险最怕什么?

演示收益天花乱坠,用户拿到实际分红大打折扣。

所以,我一直强调,大家买分红险前,一定要会看保司公示的分红实现率,看最近几年的,可能还不够,最好拉长5-10年来看,要确保保司分红经营的稳定性。

陆家嘴国泰在这方面堪称“清流”,当别的保司只公布2年数据时,它一口气公布了持续10年的红利实现率,“好学生”晒成绩单,就是干脆果断。

上下滑动,查看更多

可以看到2018-2022年五年平均分红实现率145%,近七年平均131%。

2024年虽然监管限高了,但仍达成 72.8%,而且陆家嘴国泰是当时突破限高的5家保司之一(全班前5)。

2025年最新公布的数据也是非常漂亮,几乎所有24年的新品都超100%分红,均值在116%左右,客户的实际收益在3.62%左右,最高甚至能到3.76%,比中英人寿的3.5%客户分红还香,太恐怖了。

剔除新产品后,实现率均值82.5%,超过去年的74.7%近8个百分点。

另外,也可以关注一下旧产品的累计分红(很少有保司愿意公布),随便拿一款产品,从2019年开始的累计红利实现率都超148%。

想更详细了解陆家嘴人寿的分红数据,或者想和其他大保司对比,点这里,我给你详细分析。(这个功课,买前必做。)

3、学霸股东,强强联手;

就像每一个学霸背后,肯定有一个“双强父母”的原生家庭。

陆家嘴国泰成立于2004年,股东是上海陆家嘴集团+台湾国泰集团。

陆家嘴背靠上海国资委,国泰是台湾寿险龙头(据说在台湾省,每3个人中就有1个是它的客户),这俩天生就是金融领域的扛把子。

关键是,它是第一家海峡两岸合资的保险公司,意义重大,不用我多说了。

关于陆家嘴国泰这些年的投资“成绩单”,也是非常漂亮:

毕竟买分红险,保险会不会“赚钱”很关键。

陆家嘴国泰2024年13.9% 的综合投资收益率,不仅远超行业平均水平,它三年平均7.82% 的综合投资收益率同样亮眼。

近五年财务投资收益率平均5.95%,综合投资收益率平均7.76%,在行业中排名第三第四。

一般来说,投资收益有好有坏,但陆家嘴国泰人寿连续10年超行业平均,这才是妥妥的优等生。

会投资只是一方面,也要关心保司的安全和稳健:

2025年一季度,陆家嘴国泰公司风险评级AA级,在近100家寿险公司中,获此评级的仅有20家。

另外呢,陆家嘴国泰在全国设立11家分公司,覆盖了近50个城市。

线下网点覆盖全,谁也不想买了保险,找不到服务网点,没有人服务是吧?

想了解具体哪些城市有网点?找我。

所以,综合这么优秀的投资能力和用户至上的“司品”,陆家嘴国泰做出“超预期”产品,也就水到渠成了。

陆家嘴国泰哪些产品值得买?

最后落到产品,给大家安利2款,1款分红增额寿+1款快返年金:国泰泰赢家2.0、国泰泰给利2.0,这也是陆家嘴去年的明星产品。

首先说下分红,陆家嘴国泰太赢家2.0,即便和目前市面上两个顶流分红增额寿对比,也有它的稀缺优势,给大家演示一下:

假设30岁女性,一次趸交50万,分红实现率100%为例:

(ps提醒:分红实现率有可能为0)

可以看到,泰赢家2.0和福满佳C款,都是第5年就回本,(这个时候退保不亏),一生中意(福享版)稍慢些,第7年回本;

先刨去分红的部分,单看保底收益,泰赢家2.0的保证收益率1.75%,是3款中最高的。(目前市场分红险都是1.5%)

第10年复利可达到0.8%,福满佳C款仅有0.52%;第20年可达到1.4%。福满佳C款仅有1.14%;

往后泰赢家2.0最高复利可达到1.67%,福满佳C最高也仅接近1.4%的水平。像30岁女性,趸50万,刨去所有分红收益,单保证收益就能最高拿回172W,福满佳C款141W,一生中意福享版仅有139W,足足多出近30W。

所以如果担心大环境,看重稳健收益的朋友,泰赢家2.0无疑是最优选。

那如果算上分红的部分,泰赢家2.0就会稍弱一些,远端复利能突破3.16%,福满佳C和一生中意福享版能做到3.2%以上。

如果想博取更高分红收益的,可以优先考虑中英中意的两款产品。

还想对比3家保司历史分红实现率和保司资质的朋友,点这里,我给大家详细讲。

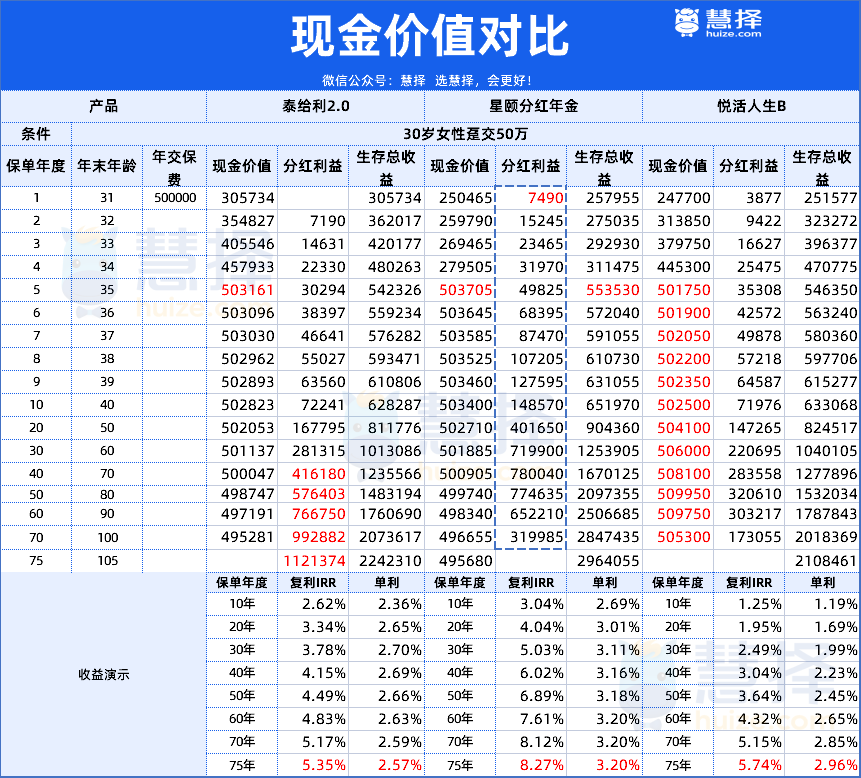

接着,我们再来看下,另一款快返年金的对比:泰给利2.0PK复保星颐朱雀版PK中英悦活人生B款。

同样是30岁女性,一次趸交50万为例:

先从领取和收益上来对比:

3款产品都是从第5年开始领,陆家嘴的泰给利2.0,年领取与星颐朱雀版齐平,但这里的星颐朱雀版我选取的是计划三(年金交清增额到59岁开始领)

也就是说,如果你不着急领,想退休后逐年提高领取额度,那星颐朱雀版这种灵活的领取方式就很适合了,年领能做到3W+,累计领取可到247W,是三款中最高的。

另外,中英的悦活人生B也有意思,它从第5年开始领年金起,就能领取年金的分红收益,逐年都会增长,首年能领9292元。

所以单从领取来看,陆家嘴的泰给利2.0会稍弱一些。

但从现金价值增长和红利收益来看:

虽然3款产品都是第5年回本,但泰给利2.0的前4年的现价是最高的。有啥好处呢,假设你钱没法放够5年,需要临时取用,泰给利2.0提前减保,是损失最小的。

但中英的悦活人生B也有它独特的地方,从第5年后,终身现价高于50W,也就是说账户里永远保本,你每年领取的年金和分红,都是保司在给你发福利。

另外呀,从分红的收益来看,产品之间也有区别。

泰给利2.0和悦活人生B一样,在60岁前分红收益都是比较低的,星颐朱雀版一骑绝尘。

但从60岁开始,泰给利2.0逐年反超星颐朱雀版,越老分红越高。即便泰给利2.0前期分红不高,但远端的生存总收益也逐渐追回,最高可达224W,中英的悦活人生B仅211W,多出了13W;

所以,如果你有长寿基因,或者这笔钱最终考虑传承后代,泰给利2.0就非常值得选择。

总结来说,陆家嘴国泰这家保司,从总体经营上来看,实属“黑马”型潜力股,股东背景可靠,运营稳定,投资突出,在过往分红达成率上也比较优秀。

今年泰赢家2.0和泰给利2.0这两款新品,虽然综合下来没有独占茅头,但凭借陆家嘴给用户一贯大方的分红作风,应该会有不错的收成。

我们期待它之后在保险界,更进一步腾飞。

小蜜蜂6号意外险