存1万最高能领40多万!娃的压岁钱,这样打理太香了!

过年这几天,各位有娃的家长一定帮娃收了不少压岁钱吧~

强烈给大家安利2款压岁钱打理神器——平安的岁月长安、太保的智相守。

自带【理财账户】,1万连续投10年,最高能拿40多万!

更炸裂的是,它们还有【医疗金】,能报销住院、门诊、中医、牙科、买药等等费用,不限医院、0免赔、100%报销!

把娃过年收到的压岁钱攒进去,超级香!

那这两款产品有啥区别?怎么选?今天咱们来好好聊聊。

理财账户PK

首先从大家最关心的【理财账户】说起,毕竟存钱就是为了增值。

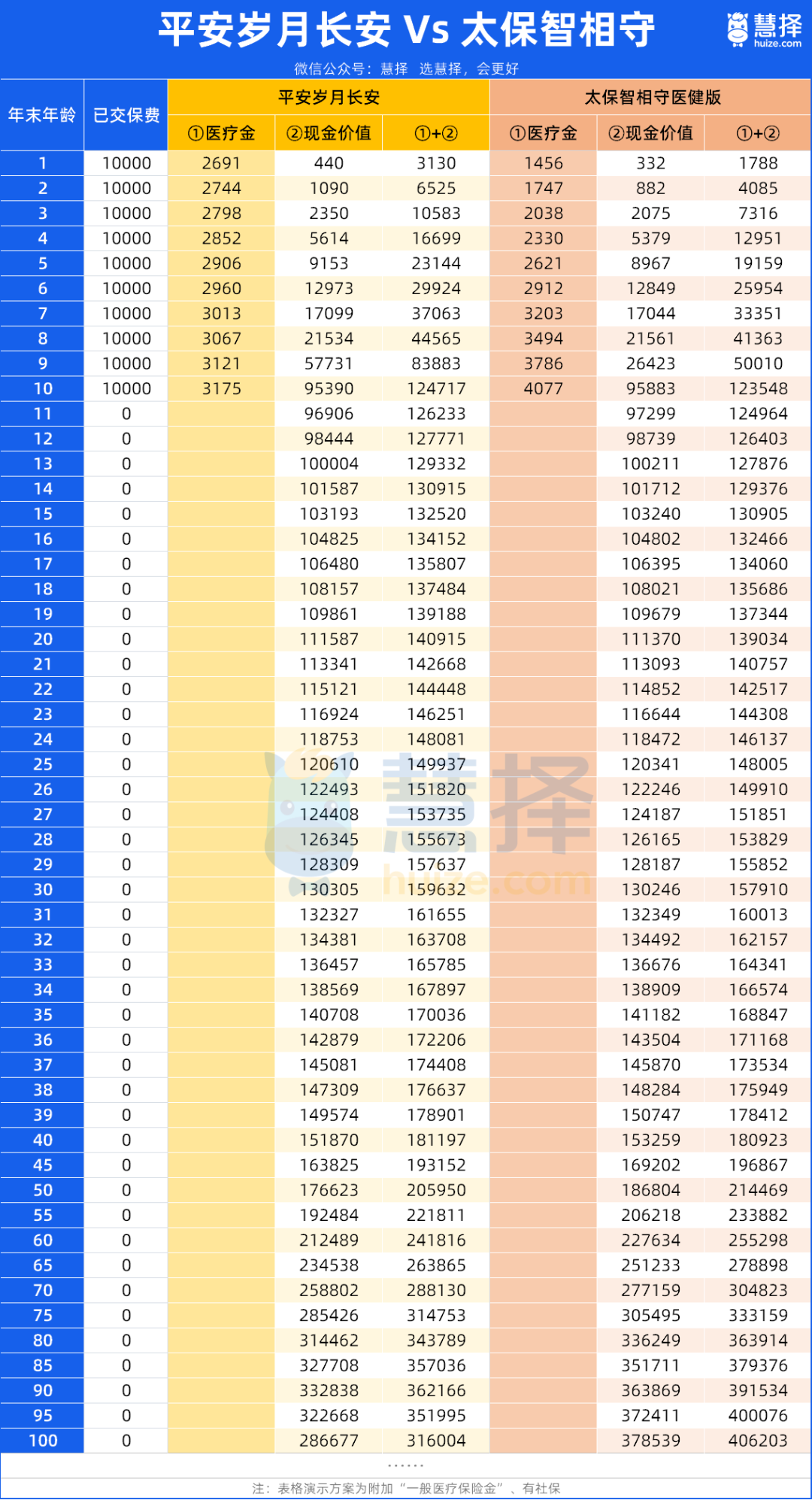

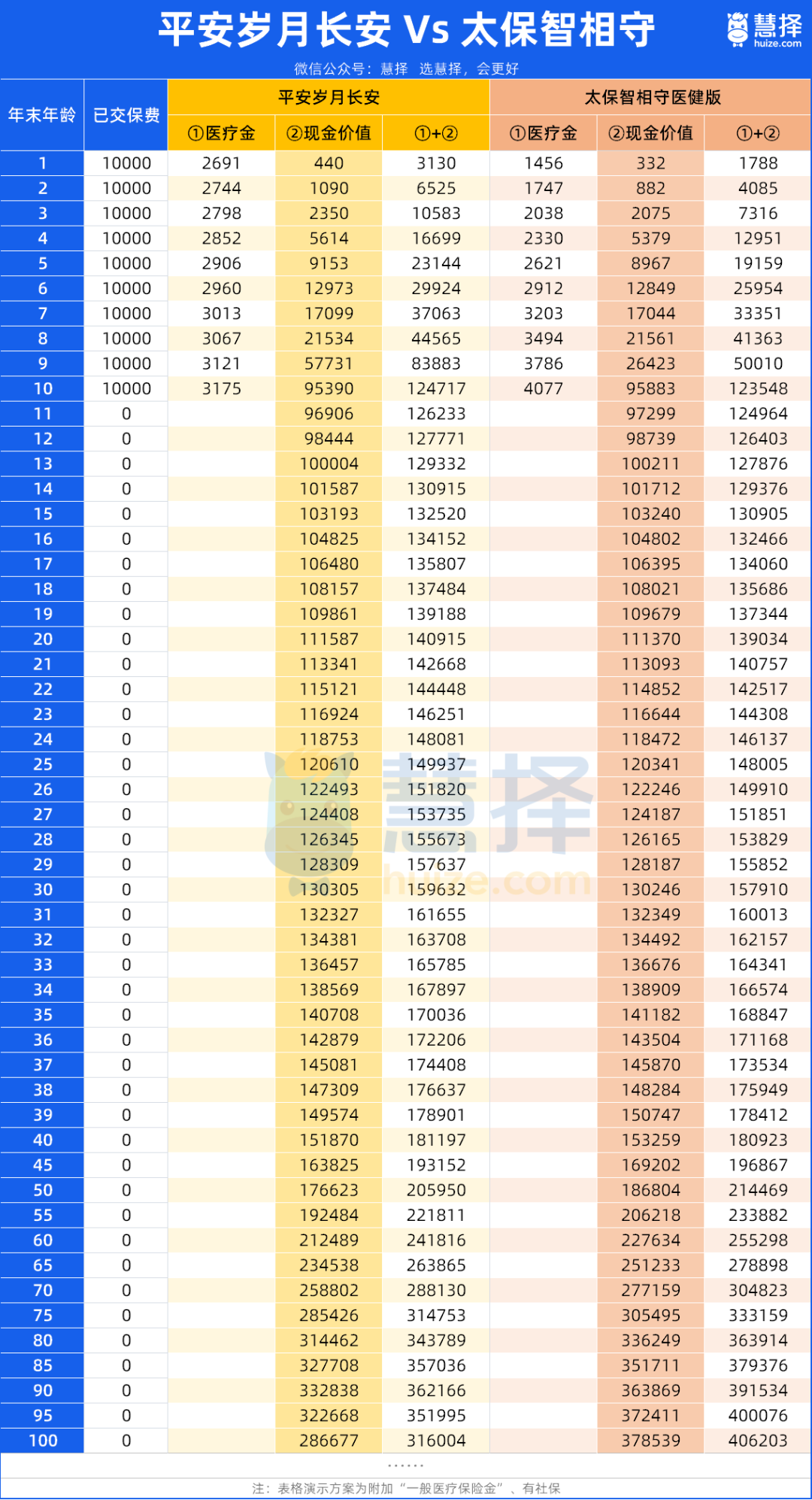

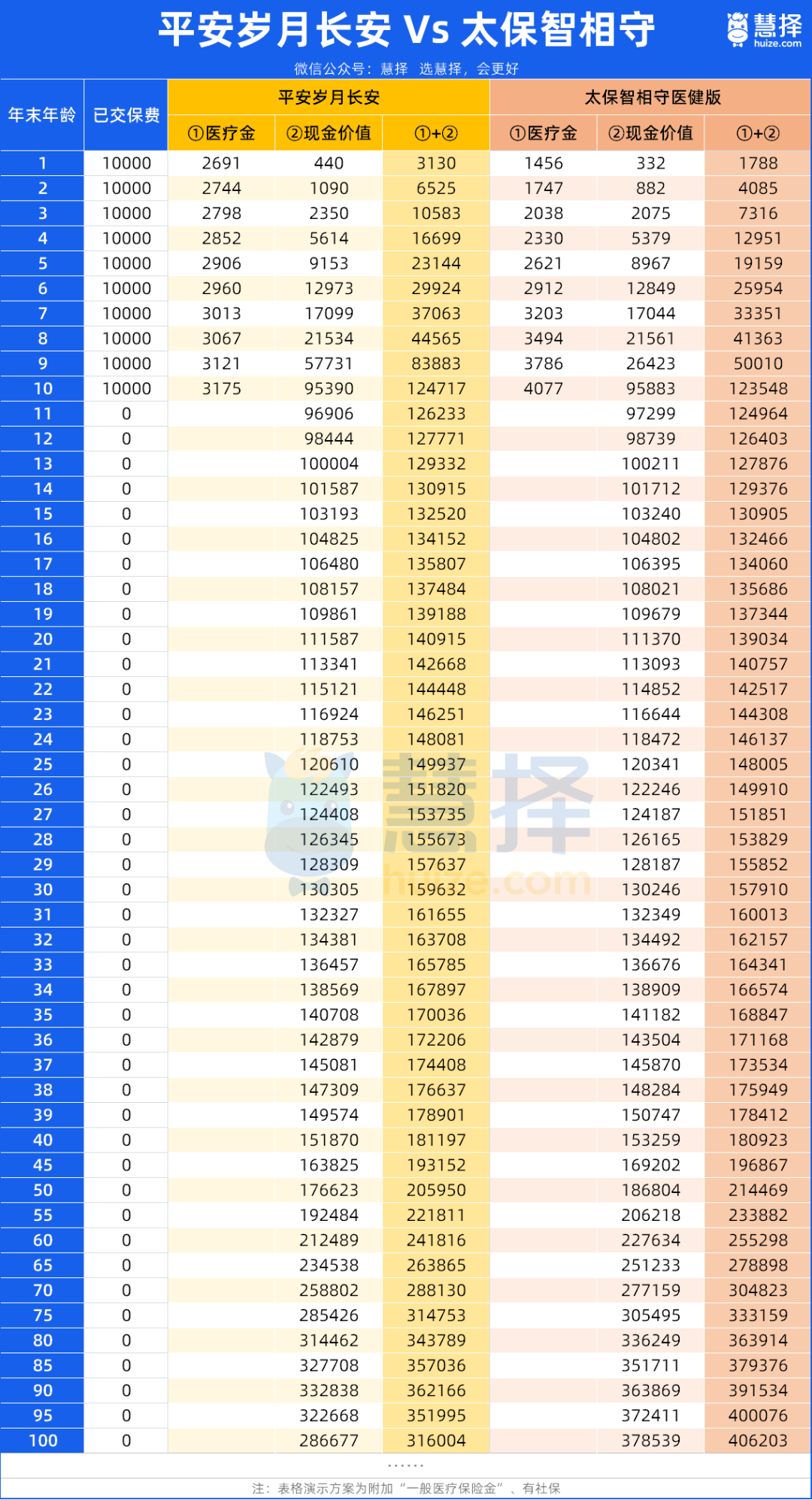

我直接拿0岁女宝,每年交1万,连续交10年举例。

理财账户里咱能领的钱一共有两笔——医疗金 + 现金价值,这两笔加起来才是实打实的收益,咱一笔一笔说。

第一笔是医疗金。

两款产品的医疗金都是连续发10年,

10年下来,平安的岁月长安累计能拿29327元,太保智相守医健版是27664元,比平安少了1663块。

第二笔是现金价值。

这笔钱是退保能一次性拿到的,它涨得越高我们能领的也就越多。

岁月长安的现金价值在0-30岁都更能打,前期增值更快;而智相守医健版是厚积薄发,从31岁开始反超,越往后越亮眼。

把两笔钱加起来算累计领取,答案就更清晰了:

岁月长安在0-40岁的累计收益都是第一,妥妥的前期王者;从41岁开始就彻底反转,智相守医健版一路领跑。

而且我们也测算了不同年龄投保的情况,0-5岁投岁月长安,前期累计能领的钱更多;但如果是6岁以上的孩子甚至是成人投保,智相守医健版就略胜一筹,而且年龄越大,优势越明显。

简单总结下理财账户,

单看医疗金,不管啥年龄,岁月长安都更高;看累计收益的话(医疗金+现金价值),0-5岁首选岁月长安,6岁以上更推荐智相守医健版。

要是你想测算自家娃的年龄投入,每年的收益怎么样,可以戳这里>>免费测算。

医疗账户PK

接着,咱们再看看医疗账户。

现在能把 “理财” 和 “无门槛医疗报销” 打包在一起的产品,真的很少见。

所以下面我直接从4个比较实际的使用规则,给大家展示谁的【医疗金账户】更实用。

1、医院限制

在就医范围上,平安的岁月长安和太保的智相守医健版都做的很不错。

只要是有合法经营执照的医疗机构,不管是公立医院、私立医院,还是中医、体检机构、社区诊所,通通都能报!

平常有个不舒服,需要紧急看个医生,或者体检,都可以直接选离家近、服务好的机构,不用太折腾。

2、报销项目

这两款产品能报销的项目,基本都拉满了,

孩子打疫苗能报;牙齿长歪要矫正,能报;上学坐姿不端正近视了,配防控眼镜、定期复查视力的钱也能报。甚至是在社区诊所针灸、推拿调理,通通都能报!而且是0免赔,100%报销,超级香!

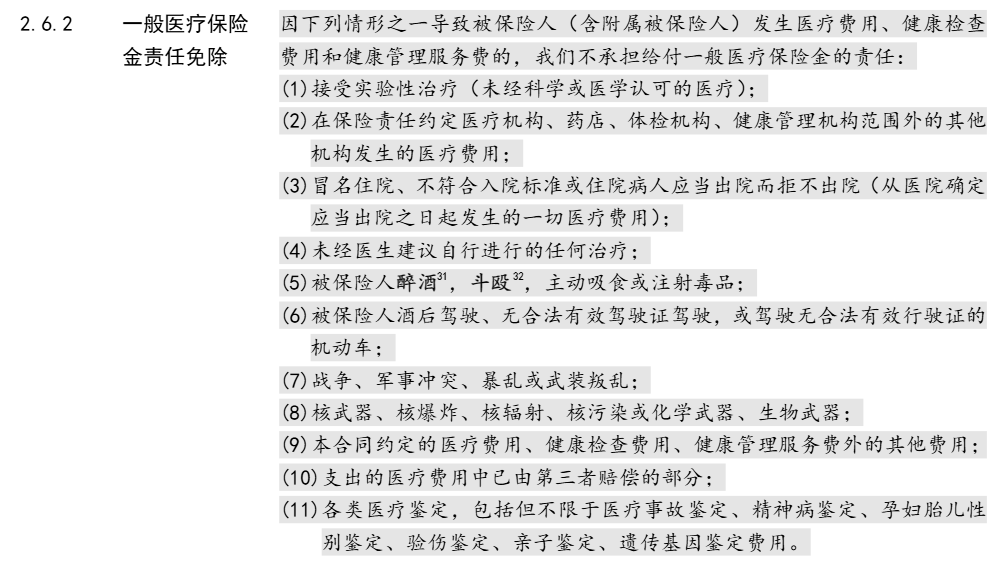

最夸张的是,太保的智相守医健版就连医美项目比如打水光针、做热玛吉,都能报!几乎没有项目限制,报销的范围比平安岁月更广一些。

太保智相守医健版“一般医疗金”免责情况

3、使用时间

这一点平安岁月长安直接赢麻了,完全没有等待期,今天买,明天就能用。

娃半夜发烧挂急诊、突然不舒服去诊所、自己应急买药,当天花的钱就能报!我身边有朋友理赔过了,流程超丝滑。

太保智相守医健版也很快,等15天犹豫期过了就能用。

岁月长安条款约定

4、使用人

岁月长安的医疗金账户,只有被保人可以用。

而智相守医健版,家人也可以一起用。比如给孩子投保,能添加2个不超过50岁的亲属一起用医疗金,相当于一张保单覆盖了一家三口的医疗报销。

提醒一下,保单满3年后才能添加附加被保人(但4.30号前投保,不用等3年,现在就能一家三口共享医疗金)。

对了,太保智相守医健版还支持隔代投保,像爷爷奶奶、姥姥姥爷想给孙辈存钱,直接就能投保,圆了祖辈想给孩子留份心意的愿望。

不过平安岁月长安不支持,只允许父母给子女投保,相对来说有点可惜。

增值服务PK

最后,再来看两款产品都自带的增值服务。

毕竟这年头买保险,服务也得跟上,咱花了钱,就得享受到实打实的福利!

这两款产品的增值服务,大差不差,都很实用。

像三甲专家预约、住院护工、陪诊,不管是娃看病还是住院,都能省不少心,不用再为了挂专家号熬夜排队,也不用愁住院没人照顾。

太保智相守医健版直接把高端服务拉满了,年交30万以上,还能享受海外转诊、海外就医私享服务这些高端福利,预算充足的朋友,能享受到更优质的服务。

不过在增值服务的保障期上,两个会有一些差异,

岁月长安是保费交多久,它就保多久;而智相守医健版直接多给2年,交10年就能享受12年的服务,这波属实加分了。

挑选思路分享

对比到这里,两款产品的核心区别大家心里大概都有数了。

就我个人来说,这两款产品都非常好,给娃攒压岁钱,选哪个都不会出错!要是你很纠结,不知道怎么选,可以参考下面几个挑选思路。

如果你属于以下两类人,直接选平安的岁月长安:

1、给0-5岁宝宝投保

医疗金更多,前期累计收益更优。

娃小的时候门诊、疫苗、感冒发烧特别频繁,平安的岁月长安今天买明天就能用,完美适配这种高频需求,不怕等待期内没法报销。

2、预算有限,或者想全国投保的朋友

岁月长安年交最低5000元就能投保,门槛超低,普通家庭也能轻松上车。

而且它没有地域限制,全国都能投,不管你在大城市还是小县城,都能享受到它的理财收益和医疗保障。

但如果你是以下三类人,更推荐选太保的智相守医健版:

1、给6岁以上孩子或成人投保

智相守医健版的总利益更高(医疗金+现金价值),越往后收益越亮眼,长期能多领9万多块钱。

2、想让家人共享医疗金

如果是给娃投保,还能把自己和另一半添加进去,可以一起用医疗金。

除了日常看病、买药,大人做个医美项目,比如打水光针、做热玛吉之类的都能报,性价比很高。

3、有隔代投保需求,或身体比较差

智相守医健版还支持父母、外祖父母给孙辈投保,爷爷奶奶想给娃留一笔钱、买一份保障,直接就能投。

而且只有1条健康告知,基本上不是特别严重的病都能投保,非常宽松。

总的来说,平安的岁月长安和太保的智相守,都是当下市场上少有的 “理财 + 医疗” 双优的好产品。

你想啊,每年交1万,连交10年,总共就交了10万,长期最高能领40多万!投入的钱直接翻了4倍。

既能给娃存下压岁钱,又能解决日常看病报销的痛点,比把钱放银行贬值、拿手里乱花存不下,强太多了!

所以如果你跟我一样,想把娃每年的压岁钱好好攒下来,这两款产品特别合适。

达尔文12号重疾险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|307 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|554 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览