突发!这家银行利率降至0%!没有利息还存钱吗?

2026年,绝对是一个财富分水岭!

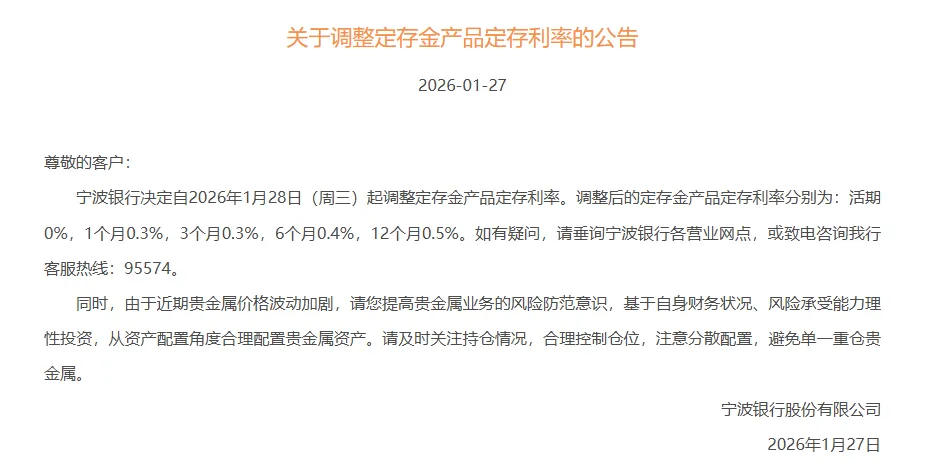

刷到一个新闻,宁波银行调整了定存金利率,活期直接降到0%!

虽然这不是普通存款,但“0利率”第一次如此醒目地出现在银行产品里,还是让人心头一紧。

之前担心了那么久,零利率,不再只是一个「未来假设」,而逐渐成为了现实!

没人能完全躲过这场无声的财富缩水。

银行“0利率”时代,真的来了!

宁波银行调整的,实际上不是我们所熟知的银行存款,而是以黄金为标的的“定存金”利率。

这个产品,10g起投,属于R3级中风险投资。此前的利率也还行,活期有0.2%,是不少投资者配置黄金的核心动力。

但1月28日起,活期利率变成了0%,1个月0.3%,3个月0.3%,6个月0.4%,12个月0.5%。

这次降息,算是银行应对“金价高、波动大”的自保行为。

近一个月以来,现货黄金价格从963.79元/克,一路飙升,涨到了1249.9元/克,着实惊呆了众人。

可就在上周四,黄金出现40年来最大单日跌幅,国内金饰一克跌了140元,行情极度不稳定。

金价这么震荡,银行成本压力太大,干脆把利息砍掉——让黄金投资,彻底回归了博弈价差的本质。

实际上,不只是黄金产品,我们打开银行App,就能发现不少曾经的“稳健理财香饽饽”在悄悄变天。

首当其冲的就是大额存单,很多银行1个月、3个月的利率已经跌进了“0字头”。

像云南腾冲农商行,3个月大额存单,20万起存的门槛不算低了,但利率却只有0.95%。算下来利息就475元,连一顿像样的家庭聚餐都不够。

更扎心的是,三年、五年的长期大额存单,几乎绝迹了。不是你想存就能存,是银行根本不想卖了。

0利率时代,正从趋势走向现实。

天量存款到期,利息却“断层”了!

那么,摆在普通人面前的第一道门槛就是:定存到期了怎么办?

根据国信证券估算,2026年到期的定期存款规模接近60万亿元,而且大部分集中在年初到期。

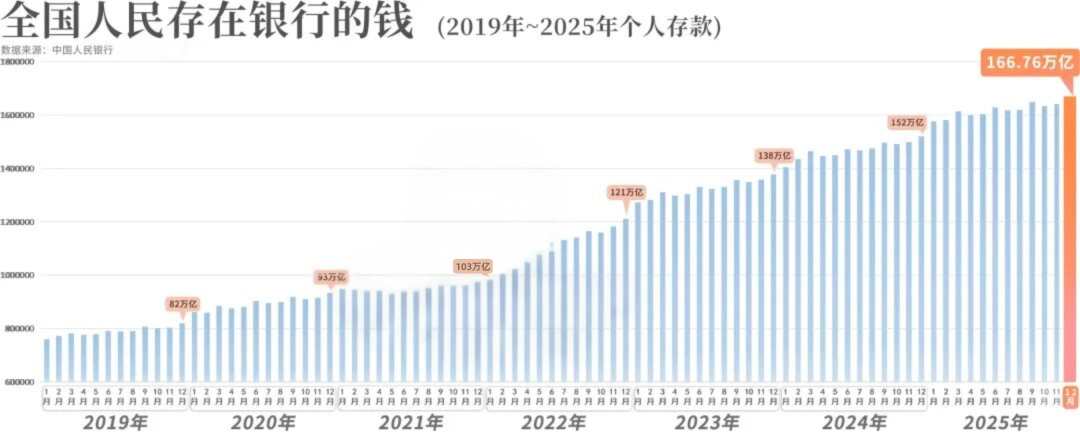

过去这3年半,大家都在喊穷的时候,中国人却存下了过去20年内最多的钱,三年人均存款增加了4.4万RMB。

2025年人民币存款又增加了26万多亿。老百姓存在银行里的钱,已经有162万亿。

对于任何一个经济体来说,这个居民存款占比都太高了。

所以,1月中旬国家突然降息,央行下调了再贷款、再贴现利率0.25个百分点。

这次降息很多人没太留意,其实它是一次精准的结构性降息。

再贷款和再贴现,相当于央妈给商业银行的“批发价”,要求银行必须把这些便宜资金贷给政策支持的领域,比如科技型中小微企业。

国家就是在想办法,让钱流到经济的“毛细血管”里,而不是淤积在银行。

另一层意思是:存款实在太多了,大家既不消费、也不投资。

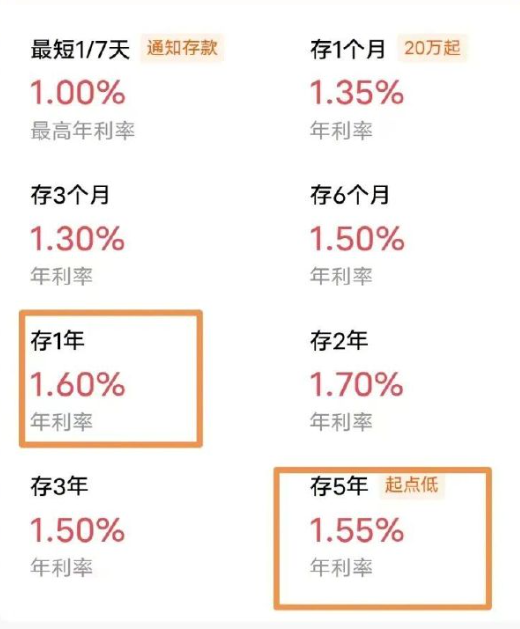

央行只能继续降息。2025年,一年期存款利率已经进入“0字头”,甚至出现了5年期利率比3年期还低的“利率倒挂”。

银行已经摆明了态度,就是不希望大家继续存钱了。

眼睁睁看着利息越滚越薄,像手里的冰,不停在化。放手里怕贬值,投出去怕风险。

以前安心放钱的地方,正一扇一扇地关上门。

0利率冲击的不只是钱

更是老百姓几十年的观念

在中国,通胀压力始终存在,自1960年代以来,存款就是官方一直鼓励的方向。

久而久之,在老百姓心理上——存款和买国债类似,是一份对国家的信任。

要打破这种延续半个多世纪的观念,不光是经济问题,更是信任关系的调整。

很简单的道理,让中国人尤其是老年人,在购房和存款以外,去大量买股票基金,现实吗?

很难。所以0利率对他们而言,不止钱变少了,还是心理上的重击。

但这一天迟早会来。目前商业银行的净息差已经降到1.42%,创20年新低,传统“吃利息差”的模式走不下去了。

尤其是大家只存不贷,银行压力更大。这次0利率的到来,终于在心理层面,完成了最关键的一步

——让大家不得不接受,“靠存款吃利息”的日子,真的要结束了。

可是钱还能存哪呢?作为一名从业6年的财富规划师,我从众多稳健选择中,找到一款适合大多数人的产品。

如果你接受不了1%左右的低利率,又不想承受太大波动,那么“快返年金险”是当下不错的选择。

这类产品是非常好的“存款平替”,它和银行存款、国债并称为3大无风险理财方式。

保单里的现金价值,一般第5年会超过你交的保费。如果你中途需要用钱,是可以退保把钱拿回来的。

每年固定给一笔年金,加上有机会享受分红,折算下来,年化单利3.0%+,直接吊打银行定存!

拿现在市面上表现比较好的一款产品,星颐朱雀版年金险(分红型)来说,假设30岁男性,一次性交10万块。他可以拿2笔钱:

第一笔是确定能领的钱:从第5年开始,每年固定领1775元,写进合同不会变。这相当于锁定了终身1.78%的保底收益。

光这个底,就已经比现在很多存款利率高了。就算未来真是0利率,你这1.78%照样不变。

第二笔是分红:投保满1年后,每年有可能分红。在理想情况下,这部分分红每年的收益在1.5%左右。

两笔加起来,前5年综合收益约1.5%,和现在稳健产品差不多;

但从第5年开始,每年有机会达到3.36%,比存款、余额宝高出一截,而且能持续一辈子,不用担心到期降息。

当然,分红是不保证的。那会亏钱吗?

不会。最差也就是当年不分红,保费不会亏。如果选择历史投资表现好、分红记录稳定的保险公司,拿到分红的概率还是比较高的。

星颐朱雀版背后的复星保德信,是一家中外合资公司,品牌和过往分红表现都很不错。

篇幅有限,想详细了解这家保司的股东背景、投资收益率以及历史分红表现,可以点这里一对一咨询>>

很多有钱人把这类产品当作“金融房产”来收租——本金(保费)安全,每年稳定“收租”2-3%,变现也比房子快得多。

而且最低1万元就能投,普通人也能体验一把“包租公/包租婆”的感觉。

写在最后

说了这么多,其实中心思想就3点,给大家总结一下:

第一,无风险理财时代,彻底落幕了。

不管是存款还是理财,收益一降再降,连黄金产品的固定收益都可能归零。想闭眼赚钱,完全行不通了。

第二,资产波动风险在加大。

定存金本来是银行R3级中风险的产品,没了利息兜底,赚不赚钱全看国际金价,普通家庭盲目跟风,非常容易踩坑。

第三,稳健配置越来越紧迫。

之前全仓炒股、买基金、囤黄金的人,现在都在慌。普通家庭理财不能只看收益,一定要有安全垫。

而保险类资产,安全性高,保底收益写进合同,在这之上还有机会分享红利。

在这个利率下行的时期,它至少是一个让人安心的选择。

想按自己的资金情况,测算收益、对比产品的,可以点这里>>>找我们一对一咨询。

最后想问问大家:如果未来存款利率真的降到0,你会选择用哪种方式,来安放自己最重要的那笔“保底钱”?

欢迎大家在评论区留言分享~

星相守医疗险

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1030 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|836 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览