重疾险涨价前必看!达尔文12号VS超级玛丽15号怎么选?哪款福利更好?(附投保入口

紧急预警!!重疾险市场真的变天了,第一批涨价调整的产品已经出现——达尔文超越版12号已经传来临时下架、调整费率的消息。

这不仅仅是个例,像达尔文12号、超级玛丽15号这种目前的“顶流”高性价比重疾险,估计也撑不了多久了。

现在的局势很明朗,定期寿险已经率先领涨,重疾险紧随其后。

再不了解,到时候保司真的是说涨就涨,说停售就停售,绝不是闹着玩的!

好消息是,达尔文12号重疾险目前不仅有核保限时放宽政策,还叠加了新年投保福利活动。如果你还在观望,现在就是最后的时间窗口。

很多朋友纠结:达尔文12号和超级玛丽15号这两大王者,到底该选谁?

别急,帮大家整理好了投保福利和产品对比,看完你就知道怎么选!不想看长文的,也可以直接点击>>>快速咨询,专业顾问1对1为你测算保费方案。

长相安系列医疗险

哪款更值得买?

上下滑动查看限时福利

福利时间: 2026年1月1日至2月28日

适用产品: 达尔文系列重疾险(达尔文12号、达尔文超越版12号、达尔文宝贝计划12号)

福利内容: 只要保费达标,即可享受专业医生视频问诊、流感疫苗报销等10项超值健康服务包!

这波福利是实打实的健康服务,买保险送健康管理,此时不冲更待何时?

达尔文12号重疾险

核保限时大放水

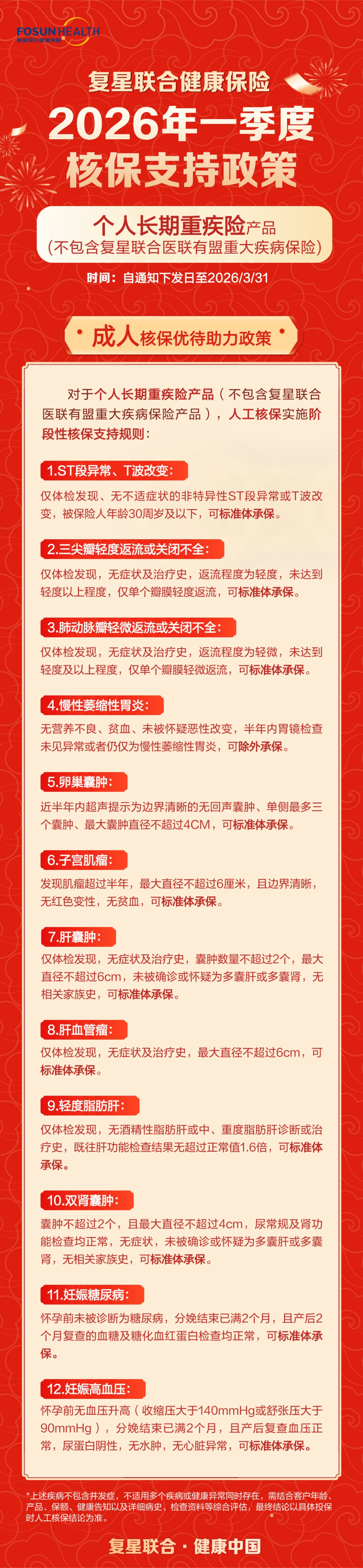

除了送福利,对于身体有些小毛病的朋友,达尔文12号这次的核保限时放宽才是真正的救命稻草!

上下滑动查看限时福利

截止时间: 2026年3月31日

放宽力度: 真的非常宽松!像以前肯定会被拒保、或者除外、加费的健康问题,现在直接给了正常承保的机会。

这意味着,以前可能买不了重疾险的人,现在到达尔文12号这里,直接亮绿灯放行!但是请记住,这个口子只开到3月底,错过这个窗口期,以后可能就再也买不进去了。

达尔文12号 VS 超级玛丽15号

巅峰对决谁更强?

两款产品都是目前的市场TOP级别,但侧重点不同。怎么选?看下面这个详细对比:

左右滑动查阅产品详情

达尔文12号(复星联合健康)

不生重疾也能赔: 创新推出了“住院津贴保险金”,60岁前未患重疾,60岁后住院每天赔0.1%保额,没得重疾这笔钱就当养老补充,相当于保费有机会拿回来。

理赔门槛更人性化: 针对严重心肌炎、败血症等5类急症,取消了严苛的生存天数限制。就算没撑够天数不幸身故,也能按重疾全额赔付,这在行业里是非常良心的突破。

条款设计无死角: 重疾赔付后,中轻症取消分组、取消间隔期,哪怕是术后恢复期的小病也能继续赔。

家庭顶梁柱首选:新增“顶梁柱关爱保险金”,如果确诊癌症时,孩子未满18岁或父母已满60岁,额外多赔30%。这就不仅仅是治病钱,还是给家人的安家费,而且价格只要同类防癌险的1折左右。

适合谁: 追求极致性价比、看重理赔条款宽松度(尤其是急性病身故赔付)、以及上有老下有小的家庭经济支柱。

超级玛丽15号(君龙人寿)

三大高发结节都能赔: 覆盖肺结节、乳腺结节、甲状腺结节。良性结节切除术后赔5%-10%保额;术后1年如果确诊相关癌症,再赔10%-30%。不仅保癌症,连手术费都给你报了。

核保复议写入合同: 这一点非常霸气!如果在投保时因为身体原因被加费或除外,合同里明确写了支持2年后申请复议。只要身体调理好了,有机会申请取消限制,变回标准体。

癌症保障无上限: 首创“癌症津贴无限赔”,赔完3次后,每隔3年若仍处于癌症状态,继续赔50%,不封顶!而且针对癌症特药(含靶向药),额外给付50%保额,治疗底气更足。

45岁前保额翻倍: 可选疾病关爱金,45岁前重疾直接多赔100%,买50万赔100万,奋斗期的保障杠杆极高。

适合谁: 家族有癌症史、本身体检有结节(尤其是肺/乳腺/甲状腺结节)、担心因病除外想以后复议、以及追求癌症终极保障的朋友。

写到最后

随着第四套生命表正式落地,重疾险涨价这件事已经不再是“狼来了”的故事,而是正在发生的现实。达尔文超越版12号的调整只是第一张多米诺骨牌。

真的不要存侥幸心理,保司的调整往往是突然发个公告,说涨就涨,说停就停,不会给你预留犹豫的时间。

再次提醒!达尔文12号重疾险的核保限时放宽只到3月31日。如果你还在纠结选哪款,或者担心身体状况过不了核保,现在就是最好的上车时机。

达尔文12号

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|496 浏览

达尔文宝贝计划12号来了!能赔先天性疾病、最低只要600多块

慧择小马老师|857 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览