2026年最新投保方案!成人、孩子、老人全都有!

还有不到 2 周就要过年啦,已经期待放假了。

趁着年底这阵儿,我们把市面上的保险产品从头到尾盘点了一遍,给大家更新一份最新的投保方案。

不同年龄段的都安排上了,大家按需挑适合自己的就行。

顺序咱就按家庭优先级来:先成人、再孩子、最后老人!

成人方案

首先成人作为家里赚钱的顶梁柱,保障优先级必须最高!

百万医疗+重疾+意外+定寿,这四样一个都不能少。

具体方案直接上干货。

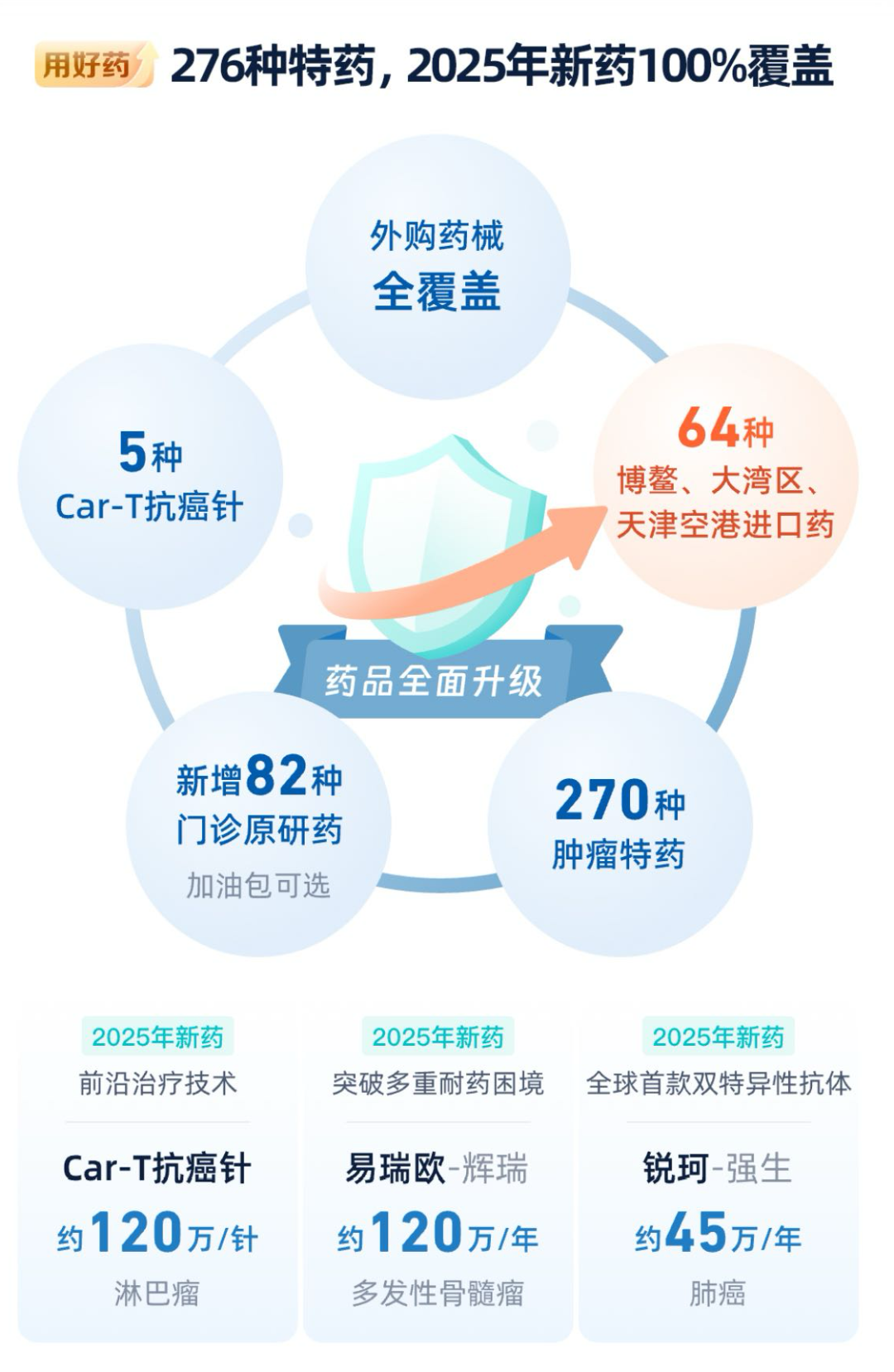

百万医疗险,可以闭眼冲蓝医保好医好药 Pro 版,这款老牌 IP 前段时间刚升级。

直接是0免赔额,也就是花1块钱都能报销。

对于1万以下的费用,还能自己选 30%、50% 或 80% 的报销比例。

这样平时小毛小病住院,也能回点血,不用自己全扛。

同时就医和用药方面更是做到极致。

除了咱们常去的二级及以上公立医院普通部,还能选 186 家私立医院,就医体验直接升级;

院外靶向药扩充到 276 种,连 5 款 CAR-T 抗癌针都包含。

还有海南博鳌乐城、粤港澳大湾区医疗特区的 64 种进口先进药,救命药不用愁买不到、报不了。

价格上,30岁选 30% 报销比例,一年保费才328块。

就是一顿火锅钱,换几百万保障,性价比真的没谁了!

重疾险,推荐超级玛丽15号,保障扎实。

轻中重症全都覆盖,还额外送了癌症和高发结节的保障,能多领一笔钱,特别实用。

比如癌症拓展金。如果从轻度癌症发展到重度,能额外赔付 50% 保额。

关键价格还亲民。

30 岁男性选 30 万保额保终身,交 30 年,一年才 4053 块;

女性更便宜,才3726 块。

当然这是测算,实际成人重疾险的保额最好高一些,建议能覆盖3-5年家庭必要开支。

另外如果预算充足,还建议附加上60 岁前额外赔和癌症多次赔。

买重疾险核心就是买保额。

60岁前额外赔,意味着在你经济支柱关键时期,得重疾能多赔 80%-100%保额。

比如选择50万保额,在40岁不幸确诊重疾,就能额外赔40万,用较少的钱撬高杠杆,比单纯提高保额更划算。

癌症多次赔对于家族有癌症病史、或者女性朋友来说,一定要加上。

癌症治疗是持久战,有了这项责任,给你长久的经济支持,不用怕后续没钱治。

再看意外险,大护甲 7 号旗舰版,我一直很推荐。

100 万保额一年 288 块,没有特殊限制,猝死保障也宽松,在3 天内都算。

但是根据实际投保来看可能风控有点严,不少朋友买不上。

那可以换太平洋的小蜜蜂 6 号,两款产品保障差不多,不用纠结,选能投保的就行。

最后定期寿险,还是华贵大麦2026,它确实有统治力。

免责条款简单,价格还是地板价。

30岁买100万保额、保至60岁、交至60岁,男性一年1132元,女性才618 元。

最终这一套配下来,成人一年 6 千块左右,基本保障就很齐全了。

孩子方案

搞定自己的保障,再来看孩子的。

孩子不用承担家庭经济压力,定期寿险纯属浪费钱。

重点搞百万医疗+重疾+意外险这三样,就够了。

百万医疗险推荐蓝医保好医好药Pro版或者星相守2号。

这两款保障全面,且附加责任也很丰富。

如果娃平时总肺炎、发烧跑门诊,建议附加个门诊险。

这两款都能单独附加,比单独买门诊险更稳定,报销条件也更好。

比如星相守2号,附加的门诊医疗金,虽然每次有200块免赔。

但胜在不限社保100% 报销,保额1万,连自费药都能报。

而且能保证续保3年,稳定性拉满;

要是想给娃更好的就医环境,直接升级星相守2号计划二,属于中高端医疗。

能去公立医院特需部、国际部、VIP 部,关键还能保证续保20 年,这一点真的很猛!

总之,星相守 2 号很适合给娃买,需要的医疗险责任全囊括了,可以按需附加。

再看重疾险,最推荐大黄蜂16号全能版,可以说它真的太懂孩子了!

除了基础轻中重症,未成年高发的癌症尤其是白血病、自闭症、严重抑郁症都保。

甚至还有“白嫖保障”的机会。

如果在缴费期内确诊重疾或中症,能赔付累计已交保费,相当于没花钱得保障,太香了。

价格上,0岁宝宝选50万保额保终身,分30年交,一年才3千左右;

如果实在预算有限的话,把保障期限压缩到30 岁,等后续孩子自己经济独立再补充也可以。

这样保费一年才几百块,压力完全不大。

意外险依旧是平安小顽童 7 号。

基础版20万保额才68元一年,每天不到 2 毛钱,真的低到离谱!

意外医疗0免赔、不限社保100% 报销。

还有意外烧烫伤、意外误食异物保障。

理赔服务也靠谱,闭眼买不心疼。

最终,这三样保障加起来,娃一年3千多就能配置齐全;

预算紧张的话,重疾险缩短保障期限,一年1千多也能搞定。

另外从需求的角度,我们还建议给孩子再存一份教育金、婚礼金等。

方式呢,当下首选分红型增额终身寿。

下有保底,上有分红,收益可观。

而且灵活性超强,想什么时候领、领多少,全由你说了算。

举个例子,给0岁男宝买中意人寿一生中意福享版。

年交5万、交10年。

交完钱当年,账户里的现金价值预期超过本金,涨到51.7万;

等孩子 20 岁上大学时,现金价值预期涨到 75.2 万。

到时候想取一部分当学费,或者留着给孩子后面结婚、创业用都可以。

总之有一笔钱,孩子人生道路上,选择会更从容些。

老人方案

最后聊聊爸妈的保险,真心建议越早买越好。(其实各个年龄段都一样!)

只是爸妈年纪大了,身体难免有小毛病。

这时候就不是咱挑产品,而是产品挑咱了。

配置上不复杂,重点抓医疗险和意外险,再补够养老金就行。

其中医疗险方面,按照身体健康情况以及年龄情况推荐了两款。

首先,如果年龄在60岁及以下的,且身体健康状况好的,可以选择金医保3号。

55岁以上投保不需要体检,后续续保价格,比蓝医保好医好药Pro版便宜上千块,性价比更高。

另外一种情况,要是年龄在 60 岁以上,或者身体有小毛病,甚至有严重既往症的。

直接冲复星联合超越保无忧版!

这款产品没有健康告知,而且是市面上唯一一款能保证续保 10 年的产品。

保障范围对标顶尖百万医疗险,住院医疗、院外药械保障都不缺。

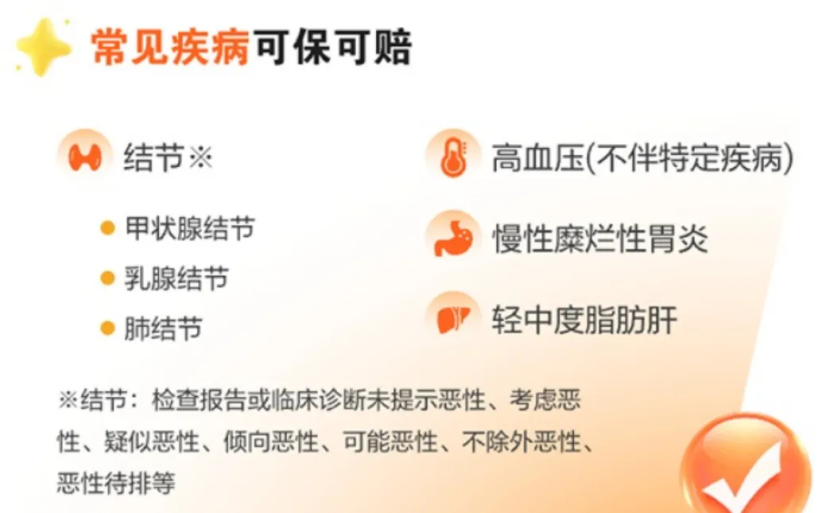

同时对于既往症报销很友好。

如果普通的既往症,比如乳腺结节、肺结节什么的,那么你后续治疗达到免赔额,超过2万元的部分,可以给你正常按照100%报销。

要是涉及严重的七大类严重既往症,像癌症,心脑血管等,下面这张图里的疾病。

在投保第二年起,扣除2万的免赔额,也可以100%报销,但最高赔付保额只有5000元,还是很不错的。

意外险方面,首选孝心安6号。

60岁买计划一,一年才198块。

意外医疗0免赔、不限社保范围,经过社保后100% 报销,没经过社保也能报 70%。

还附赠意外住院津贴、骨折津贴、交通意外赔付,全是用得上的责任,性价比超高。

要是买不了孝心安6号,那就选择孝福康。

同样没有健康告知,保障内容也齐全,意外津贴、骨折津贴都有。

就是报销比例稍差一点,每次 100 元免赔,只报80%,但能买到保障就比没有强。

最后最后,如果没有养老金,或者养老金不够用,一定要补充商业养老金。

这是晚年的安全感来源,比存款等其他任何资产都靠谱。

现在市面上养老金类型很多,比如交完钱很快就能领的即期领取型;

还有只吃利息,本金不动的类型。

以上就是 2026 年最新的全家投保方案啦。

基本都是各品类里的优秀产品,大家可以根据自己的实际情况入手。

但保险这事儿真没万能模板,每个人的健康状况、家庭情况、预算都不一样。

要是你对产品细节不了解,或者拿不准自己该选哪款,更建议点击>>>找我们的规划老师做一对一规划,避免买错。

毕竟适合自己的,才是最好的保障。

星相守2号百万医疗险