孩子过了17岁,再也买不到这么便宜的重疾险了!

作为一名从业6年的保险规划师,经手分析过的产品少说也有上百款了。

但每次为孩子规划重疾险时,我都忍不住感叹:保险公司对小朋友,真是明目张胆的“偏爱”。

前几天帮闺蜜给刚满月的女儿配重疾险,50万保额保终身,一年才花2300元,还带少儿高发重疾翻倍赔;

而闺蜜自己买同样保额,一年要5000多,健康告知还卡了半天。

你看,同样的保额,孩子的保费不到大人的一半,关键保障反而更强,买起来也更顺畅。

这种“偏爱”是实实在在的省心省钱,家里有娃的,一定要认真看下去。

价格偏爱,孩子买更便宜!

为啥娃买50万保额保一辈子只要两三千,大人却要大几千?

核心原因就是风险概率差异。孩子生大病的概率,远低于正在扛着房贷车贷、熬夜加班的成年人。

对保险公司来说,收上来的保费有更长时间去投资增值,用来支付几十年后可能发生的理赔金。

这份“时间差”带来的红利,保险公司就可以让给孩子,把价格压低。

而且重疾险的保费是按投保时的年龄锁定的,一旦买定,不管以后孩子年龄多大、身体状况如何变化,都能按这个价格一直交下去。

除了年龄优势,孩子还有一个“隐藏福利”。市面上重疾险分两种,一种是大人小孩都能买的普通款,另一种是专属少儿款。

同等条件下,少儿重疾险的价格比普通款还要低一截。

30年下来,能直接省几万块钱,很明显孩子的重疾险更划算。

保障偏爱,大病能赔更多!

千万别觉得少儿重疾险便宜,保障就打折扣。

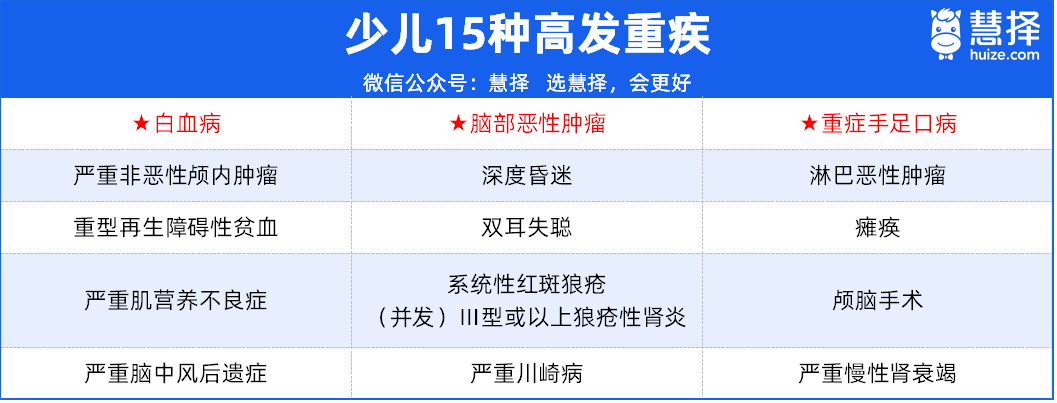

它的重疾病种和普通重疾险基本一致,孩子长大成人后也完全够用。关键优势在于,它针对少儿高发重疾,还能额外翻倍赔付。

比如白血病、严重川崎病、重症手足口病等。万一不幸罹患这些病,很多产品能做到额外赔付100%保额。

打个比方,买50万保额,如果确诊「白血病」,一共能赔100%(重疾赔付)+120%(特定疾病额外赔付)=220%的基本保额,也就是110万。

而且,这份少儿特疾和罕见病的额外赔付,通常是终身的。

像白血病、恶性脑肿瘤,不仅小孩会得,大人甚至老人也可能患病。终身多赔一笔,关键时刻就是救急钱。

门槛偏爱,过健告更简单!

买过保险的成年人都懂,健康告知就是一道绕不开的坎。

体检报告上的一个小结节、几年前的一次住院记录,都可能导致加费、除外,甚至直接被拒保。

但孩子刚出生的时候,大多没有任何的就医记录,就像一张干干净净的白纸。

只要年龄符合要求,健康告知基本都能轻松通过,全程线上操作,几分钟就能搞定。

另外还有一个关键区别:成人重疾险通常不赔先天性疾病,但一些针对孩子的产品会更宽松。

有些先天性疾病,是潜伏的,出生时查不出来。比如:先天性心脏病(卵圆孔未闭)、先天性代谢异常、遗传性疾病

但像达尔文宝贝计划12号这类少儿重疾险就约定:只要投保前没发现,3岁后确诊的先天性疾病导致的重疾,也能赔。

既然产品专门为孩子设计,保障自然也要贴近孩子的需求。所以给孩子买重疾险,建议优先选少儿专属款。

孩子的重疾险,避开这2个坑!

虽然孩子买重疾险便宜,但也有家长每年交上万保费,主要是踩了这两个坑:

1、买到捆绑身故责任的

一旦重疾捆绑身故责任,价格动不动就要七八千,甚至上万块钱。

其实说实话,身故责任对未成年的孩子来说,十分鸡肋,因为我们国家的监管部门,对未成年人身故赔付是有限制的:

18岁前不幸身故出险,大多只赔保费,身故责任的杠杆并不高,就算你买50万,也不一定全额赔。

另外,还有些人以为:买了这种带身故的重疾险,不仅得了重疾能赔钱,不幸身故还能再赔一笔钱...

并不是!这俩基本是共用保额的,也就是重疾理赔完后,身故责任也就失效了。

这就相当于你花了两份钱,最后却只买到了一份保障,真的没必要。

2、买的是返还型产品

所谓“返还”,其实是保险公司抓住了,很多朋友想要“有病赔钱、没病返钱”的心理。

我们以为薅到了羊毛,而真相却是保险公司拿着你多交的钱去投资,几十年后再把贬值的保费返还给你...

最扎心的是,这类产品价格也非常贵,而且如果中途得重疾理赔了,合同结束了,也不会再返还。

看到这里,先恭喜各位家长,你已经避开最大的两个坑了。

接下来,咱们看怎么用最少的钱,在预算范围内给孩子挑选到合适的重疾险。

不同预算,怎么给孩子买重疾险?

市面上的少儿重疾险五花八门,很多家长挑花了眼。

我结合上千个家庭的投保经验,按预算分了三套方案,大家按需选择就行。

1、基础入门版(年保费约500-1000元)

核心:先做高保额,用最低成本,锁定孩子成年前的关键保障。

配置:保30年的定期少儿重疾险,保额50万。

我给大家挑的这款达尔文宝贝计划12号,价格很便宜,但轻中重疾病保障一个都不少。

达尔文宝贝计划12号,少儿高发重疾保障好,比如白血病、脑癌等都有覆盖,最高可赔100万。

重疾理赔也比同类产品更宽松,比如严重心肌炎等5种急症,取消了天数限制,能正常赔,更人性化。

卵圆孔未闭容易买,还能多赔。自带卵圆孔未闭保险金,孩子在60岁前因此确诊重疾,能多赔30%的基本保额。

更重要的是,它能保3岁后才发现的先天性遗传疾病,这在同类产品里非常罕见。

价格也非常便宜,0岁宝宝,677元就能买50万保额。

2、经典标配版(年交保费约2000-3000元)

核心:平衡期限与责任,一次到位保到老。

配置:保至终身的单次赔付少儿重疾险,保额50万。

下面这4款都值得选,它们在最基础的轻中重症赔付,以及少儿特疾和罕见病的保障上,都卷到了天花板水平。

为了方便大家挑选,我们直接来说结论:

妈咪保贝爱常在(B款):少儿特疾赔付比例最高(130%),白血病保障全、赔得多。还可以附加医疗金,适合追求极致赔付的家长。

达尔文宝贝计划12号:意外导致的轻/中/重疾可额外赔7.5/15/25万。可选「疾病陪护金」,30岁前重疾/中症/轻症,每月领2.5万/1万/5千,用来弥补家长的收入损失。

大黄蜂16号(旗舰版):价格相对也比较便宜,对先天性疾病、特定传染病和严重肥胖手术有保障,适合关注儿童特殊疾病保障的家庭。

青云卫6号:招商仁和大保司出品,价格略贵一些,但保额可逐年增长,18岁前每年涨3万,适合看重保额动态提升的家庭。

3、全面顶配版(年交保费3000元以上)

核心:不留死角,追求最全面的终身保障。

配置:保终身的多次赔付重疾险,保额不低于50万。

这里有两种思路:

一是选单次赔付重疾险,比如达尔文宝贝计划12号,附加【重疾多次赔】后,重疾、特疾、罕疾最多可以再赔3次。

二是直接选择多次赔重疾险,比如小青龙7号,重疾不分组赔6次。

达尔文宝贝计划12号附加【重疾多次赔】,价格便宜,一年只多花一两百块。

附加后,确诊一次重疾后,只要间隔1年,再确诊不同种重疾,第2次能赔120%保额,第3次140%,第4次160%。

要是第2~4次得的是少儿特定疾病,还能额外再赔100%保额;要是少儿罕见病,额外赔200%保额。

而小青龙7号是自带重疾多次赔,保障没有太多限制,只要不是同种重疾,间隔1年就能赔。

重疾一共能赔6次,不分组,分别赔:100%-120%-140%-160%-160%-160%保额。

特定疾病、罕见病也能分别赔6次,赔付时间没有年龄限制,算是把少儿重疾险的多次赔保障给拉满了。

最后想说

有了孩子,总想在自己能力内给ta最好的,这份心情我们都懂。

但保险是慢慢配置的过程,不必一步到位给自己压力,以后宽裕了再补充也行。

在为孩子挑选重疾险时,最好还是优先考虑少儿版。

毕竟,它的保障更贴合孩子的需求,少儿特疾能赔更多,保费也更实惠。

不过,最终选择哪款重疾险,还是得看孩子的具体情况,比如有没有家族病史、是否有特殊的健康问题等等。

星相守2号百万医疗险