上海丁克夫妻存300万躺平3年,他们现在怎么样了?

这几天刷小红薯,又刷到了上海那对「存够300万就提前退休」的丁克夫妻。

记忆一下被拉回3年前,他们因为这个决定上了热搜,当时很羡慕——

有房有车没贷款,双方父母有退休金,自己还选择了丁克,算算帐,好像光靠利息真就能躺平了。

但转眼3年过去,一个大变化是:大额存单的利率,已经从当时的4%左右,跌到了现在的“0字头”。

不禁好奇:利率跌成这样,他们的“退休实验”还好吗?那300万,还够用吗?

300万躺平3年后

他们过的怎么样了?

先说下这对夫妻的情况。

他们会提前退休,并非“主动奔赴诗和远方”,更多是职场困境下的无奈选择。

33 岁的陈女士曾是游戏设计师,2022 年失业后多次求职,即便表明丁克无生育计划,依旧屡屡碰壁,最终放弃重返职场。

43 岁的丈夫深耕房地产行业,恰逢行业下行,同样遭遇失业。

但他们拥有旁人难以企及的养老底气:

住在上海外环外,有房有车且无贷,早早确定丁克,家里的两只猫就是他们珍视的“毛孩子”。

更难得的是,双方父母开明——退休金充足,还全力支持他们的选择

做出决定前,陈女士还仔细算了一笔账:

两人每月平均开支6000元,工作这些年,他们攒下了300万元积蓄。

将大部分资金存入大额存单,获取稳健收益;少部分配置股票、基金以求增值,测算下来每月理财收入能有1万元左右,完全能覆盖日常开销。

按这个节奏,这笔钱足以支撑他们生活到70岁。

就此,一场提前退休实验正式开启。

这 3 年,陈女士持续在社交平台分享退休日常,生活状态很惬意了

当然,这是因为他们并没有真正地“坐吃山空”。

很多人对提前退休最大的误解是:不上班=没收入=每天都在消耗本金。但这对夫妻的真实情况是:不上班≠不赚钱

根据陈女士在社交平台公布的2025年年账单,他们的收入主要分三大块,拼凑出了稳稳的现金流收益:

固定被动收益(压舱石)

300万大部分存了2023年初的5年期大额存单,锁定4%年化,一年稳稳赚12万!这钱不受市场波动影响,是全家收入的“定心丸”;

补充浮动收益

拿少量钱存澳元定存、买基金,再用10万本金小玩A股,2025年一共赚了6万多,虽有波动,但整体不亏,刚好填补缺口;

顺手赚的零花钱

都退休了,自然有空靠兴趣搞钱:自媒体广告3.7万+、卖闲置游戏机1.2万+、倒卖潮玩1.1万+,甚至卖自制面包都赚了200多。零散钱虽少,却能避免动本金!

算下来,2025年全家总收入24.7万!

最爽的是,这些钱不用加班熬夜硬拼,都是利用空闲时间顺手赚的,既不费力,又守住了“不耗本金”的底线。

那花了多少呢?

支出端也很清晰,全年总支出25.5万:

① 刚性开支6.4万+

丈夫抽烟、猫咪养护、医美、保险、手机分期...都是必须花的钱

② 享受开支13.4万+

旅行6.7万(打卡北海道、东京等多地)、饮食+做饭阿姨6.7万+,玩得开心吃得健康,两人各瘦了20斤,血赚

③ 最值开支8200元

请保洁!他们说这是“最明智的投资”,省下来的时间用来休息、搞小钱,还能避免家务吵架

④ 低物欲娱乐4.4万+

衣服化妆品3.2万、宅家游戏1.2万,不追奢侈,只满足自己,不被消费主义绑架

总支出25.5万—总收入24.7万,算下来,去年只动了不到7000元本金!

不得不说,这样的躺平是真让人羡慕!恨不得立马“抄作业”!

不过冷静想想,他们的日子能稳住,是多重条件叠加的结果,我们还真不能盲目照搬。

接下来就聊聊,想要轻松养老,能借鉴他们什么,又必须注意什么。

他们的模式,我们能复制吗?

说实话,他们的先天条件,我们很难复刻:无房贷、无子女、父母无需赡养。

这“三无”直接卸掉了普通人肩上最重的担子。

大多数家庭要面对房贷、子女教育、父母赡养的多重压力,哪怕存够300万,也扛不住这些刚性支出的消耗...

但他们的现金流管理思路,极具借鉴意义:

1、搭建【保底现金流】

他们的300万本金大部分放进大额存单,不是为了发财,而是为了确保每月有确定的利息进来,覆盖衣食住行。

这提醒我们:养老规划的第一步,是建立一道安全、持续的基础现金流,而不是追逐波动的高收益。

2、开拓【活水现金流】

通过金融理财、自媒体、闲置变现等方式,打造多元收入。关键不是赚多少,核心是让资金池有持续流入,避免坐吃山空。

这给我们的启示是:未来的养老保障,可能需要“工资之外”的第二、第三现金流。

3、优化【现金流支出】

把钱花在旅行、保洁、健康饮食上,本质是用现金流提升生活效率和质量。

管理现金流,既要开源,也要聪明地节流——让每笔流出都产生更高价值。

说到底,300万不是提前退休的底气,稳固的现金流才是!

不过,他们的现金流,也面临着巨大的考验。

他们现在最稳的那笔收入——每年12万利息,全靠三年前锁定了4%的高利率,但这三年以来利率一路下行。

到2028年,这笔存款到期,就不得不面对现实:

现在哪里还有4%的无风险利息?到时候,他们最核心的那笔收入,很可能少一大截。

陈女士自己24年就在社交账号上写道:"想靠无风险利息轻松度日的想法,早就不现实了"。

面对外部环境的波动,她甚至坦言:走一步看一步,开心一天是一天,大不了就用本金...

这暴露了这个模式的关键弱点:依赖阶段性高息产品创造的现金流,是不可持续的。

哪怕像他们这样会规划、有“三无”优势的丁克夫妻,没提前安排好一份能管一辈子、不管外面利率如何跌、市场如何乱,都能准时到账的终身收入。退休的安稳日子,也是充满未知。

这也给所有想要提前退休、规划养老的朋友敲了警钟:只靠一次性存钱、吃短期高息,根本扛不住市场波动和漫长的养老岁月。

普通人想要告别被动内卷,实现从容的提前退休,核心早已不是 “攒够某一个固定数字”,而是提前规划好几笔不受利率波动、不受职场变故影响,能伴随终身的稳定现金流。

如何构建被动的“终身现金流”?

很简单,两步走:

1、守住底线,社保不能断

社保一定要交,哪怕它现在很有压力,也是我们养老的 “底线保障”。

它最不可替代的价值,在于提供了一份确定的终身收入:不管活到多少岁,市场如何波动,这笔钱都会按时、足额地打到你的账户。

你现在可能工资高、副业顺,可谁能保证:

多年后,你不会遇到行业裁员?不会因为健康问题没法工作?不会因为投资亏了钱?

人生的变量太多了,而社保就是那个 “不管发生什么,都不会跑” 的保障,哪怕未来领的不多,至少能让你饿不着、冻不着。

当然,从目前的趋势来看,只靠社保养老,大概率只能维持 “过得去” 的生活。若想退休后能旅行、能享受兴趣、不降低生活品质,就必须提前准备 “补充养老”。

2、主动加码,补充养老

仅靠社保不够,我们需要主动打造 “个人养老金池”。

在当下低利率、市场波动大的环境下,能锁定长期收益、保障本金安全的【储蓄类保险】,成了越来越多人的选择。

它不像大额存单有利率下行风险,也不像股票基金可能亏本金,既能锁定长期收益,又能灵活匹配提前退休、应急备用、养老补充等不同场景。

刚好解决了 “短期利率不稳、高风险理财易亏” 的痛点!

其中,【快返型年金险】尤其适合想提前规划、尽早拿到稳定现金流的人。

它就像一个 “终身现金流蓄水池”:

投入一笔钱,之后在约定时间开始,每年年都能稳定领钱,活多久领多久,完美衔接社保,填补 “品质养老” 的缺口。

对比市面上多款产品,我挑选出一款 【顶流分红快返年金】,以30岁女性、趸交80万为例,看看怎么靠它实现一辈子躺平吃息!

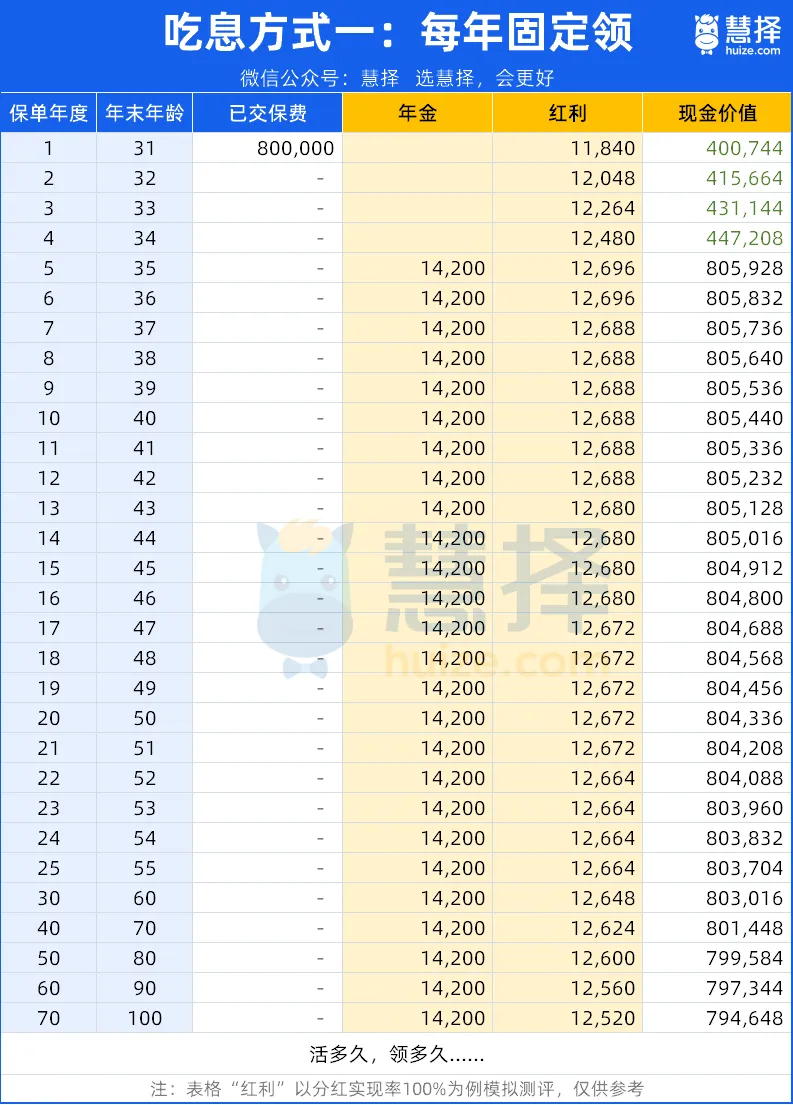

这款产品有两种吃息方式:

第一种:每年固定领,利息+红利双丰收

把钱投进去之后,从第五年开始,每年能拿两笔钱:1.78% 的固定利息+1.48%~1.59%的预期红利。(红利根据保险公司实际收益浮动)

加起来每年能拿2.6万左右,差不多是已交保费的3.4%,直接吊打现在的银行存款!

就算保险公司当年收益不好,红利少拿点,固定利息1.42万也照样能领。

更安心的是,保单现金价值在七十岁以前都不会少于交了的80万,就算以后急用钱,退保就能拿回本钱,完全不用担心。

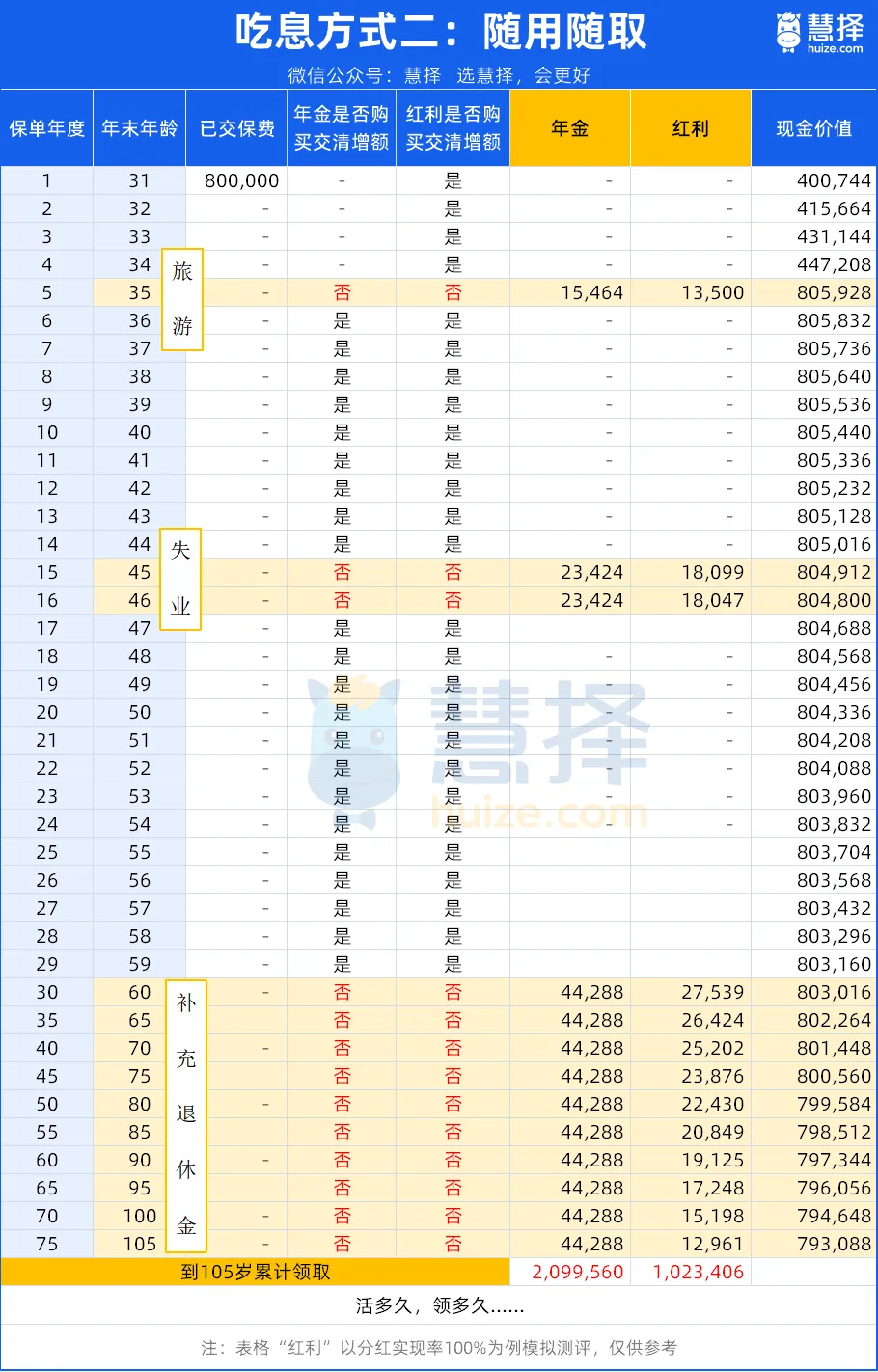

第二种:想领就领,不想领就复利增值

这个领钱方式非常灵活,你想什么时候领、领年金还是红利,都由你说了算;不领的话钱在账户里 “利滚利”,存得越久以后领的钱就越多。

给大家设想一个真实场景,你就知道有多香了:

30岁趸交80万,这个阶段正处于事业上升期,

用不到每年派发的利息,就可以选择不领,把钱放在账户里复利增值。

万一在45岁突然失业,或者职场内卷想辞职休息,

就可以同时打开「年金账户」和「红利账户」领钱,每年能领4万块左右,平均每个月3450多。

加上手里的一些闲钱,日常开销完全够用。

有了一笔兜底的钱,可以好好休息,慢慢找合适的机会,不用急着找一份不适合的工作委屈自己。

要是2年后找到了满意的工作,收入恢复稳定,再关掉领钱账户,让剩余的钱继续增值,不耽误后续使用。

到了55岁,想提前退休享清福,或者60岁怕社保退休金不够用,

到那时再打开账户,可以一直领钱,每年领4.43万固定年金+1.3万~2.7万的预期分红,每年总共能拿5.7万~7.2万,平均每月有五六千。

加上社保,每个月能有七八千块钱,日常开销、偶尔旅游都绰绰有余。

更惊喜的是,就算领了一辈子利息,本金也基本没损失:

领到80岁:累计领了156.9万,现金价值还有79.95万

领到100岁:一共领了283.21万,现金价值还有79.46万,算下来总共能拿362.28万!

相当于用80万本钱,给自己建了一座 “终身现金流蓄水池”。不仅让你吃了一辈子利息,百年之后还能留一笔钱给孩子!

写在最后

上海丁克夫妻的故事,让我们看到:

退休规划的本质,不是攒够一个数字,而是设计一套可持续、抗波动、终身有效的现金流体系。

如果你也开始思考:

如何不让存款在利率下行中“缩水”?

如何避免“人还活着,钱花完了”的焦虑?

如何构建一份与生命等长的稳定收入?

星相守2号百万医疗险

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|646 浏览

达尔文12号怎么买?6种高性价比买法,能省大几万!

慧择小马老师|849 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|563浏览