不用健告的老人意外险,年后要涨价了!每年多花上百元

有个客户,去年花165元给母亲买了孝心安5号意外险。

后来她母亲摔了一跤,去医院处理,赔付了2000多块钱。她感觉挺实用,今年就想给母亲升级到孝心安6号。

但因为她母亲今年高血压加重到三级了,健康告知没通过,被拒保了。

她行动力很强,立马就来咨询:“像我妈这种情况,现在还能买什么?”

了解后,我给她推荐的是平安孝福康,没有健康告知、不限投保地区、不除外医院,保障不错,价格也亲民。

最高80岁也能买,正好适合她母亲。

孝福康,马上要涨价了!

说起孝福康,最近收到内部消息:

可能就在年后,孝福康就会升级为“孝福康2号”,保障内容变化不大,但价格,是实实在在要涨了。

现在66~70岁买10万保额,一年是238元。升级后,可能要涨到336元左右,一年要多花近100块。

其实也不意外,整个意外险市场都有涨价的趋势。就像去年的孝心安5号,今年也变成了6号。

升级往往意味着保障更全,但保费也跟着上去了。所以经常提醒大家:看好了,就先抓住眼前确定的。

孝福康能成为很多老人的首选,主要是因为它精准踩中了老年群体的保障需求,优点十分突出。

1、投保条件宽松

孝福康老年人意外险没有投保地区限制,而且也没有健康告知。

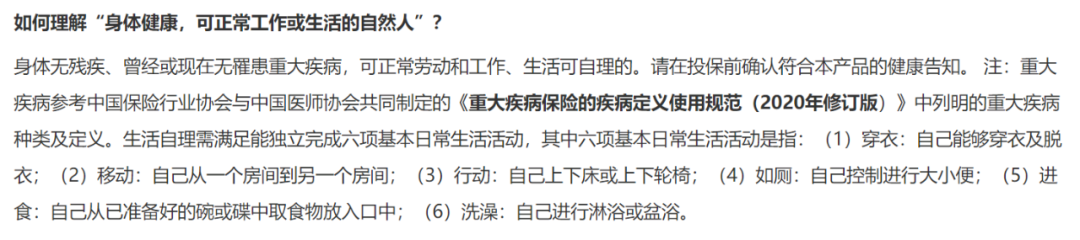

但需要注意的是,它有要求被保人为“身体健康,可正常工作或生活的自然人”,具体定义如下:

也就是说身体无残疾、曾经或现在没有患有行业规定的28种重疾之一,且能生活自理的,就可以投保。

如果父母曾经有过严重疾病,但不能判断是否达到重疾标准,可以点击咨询,我们会有专人协助核实。

此外,它还没有对特定地区的医院除外,这点相比很多意外险都更友好。

只要在二级或二级以上的公立医院普通部就诊,都可以正常报销,父母的就医选择更多样。

2、保障全面,意外医疗不限社保范围

不管是社保内还是社保外,包括自费药、进口器材,孝福康都能报销。

意外身故/伤残:可选10万/13万保额,叠加燃气意外、公共交通意外等专项保障,最高可达20万-100万。

意外医疗报销:不限社保范围,100元免赔,赔付80%,自费药、进口器材都包含。

意外住院津贴:50元-80元/天,免赔3天,单次限60天,累计限180天,缓解住院期间的经济压力。

还有住院垫付服务,这个在意外险中还是比较少见的。全国有上万家合作医院,能缓解住院时的经济压力。

3、老年人专属,特色意外保障丰富

骨折、关节脱位津贴:基础版最多能赔2000元,升级版最多3000元。老人骨头脆,容易骨折,这项保障很实在。

救护车费用:如果父母发生意外,需要叫救护车,每次事故最高能赔1000元,0免赔额,100%报销。

燃气意外额外赔:如果父母是燃气公司登记的合法用户,因燃气爆炸导致身故或伤残,最高能赔20万。

4、价格便宜,性价比不错

比较便宜,50-60岁买10万保额,只要198元/年,买13万保额一年248元。

举个例子,给80岁母亲买最高保额的升级版,一年248元,平均每天7毛钱。

万一母亲不幸意外摔伤住院,医保报完后自费1100元。

孝福康能报销800块钱【(自费1100元-100元免赔额)×80%】,性价比就很高。

孝福康 vs 孝心安6号,哪个更好?

市场上专为老人设计的意外险不多。

仔细比较下来,目前最值得关注的就是这两款:平安孝福康和太平洋孝心安6号。

它们俩特点很不一样,我做了个简单的对比表,大家一看就明白:

相较来说,孝心安6号的保障更好一些。

意外医疗最高10万,0免赔,100%报销,哪怕几十块的门诊费也能报,对小磕小碰多的老人很友好。

计划四还拓展了特需医疗,在二级及以上公立医院特需部就诊也能报。年累计赔付限额1万,不限社保范围。

增值服务也更丰富,包括就医陪诊、住院护工、上门基础护理等,计划四还可享受一次价值400元的中老年体检。

对不在父母身边的子女来说,这些服务比保额更实用。

但孝心安6号的健康告知严格,比如三级高血压、脑中风、癌症患者就买不了。

而孝福康无健康告知门槛,是慢性病、基础病老人的首选。

毕竟能顺利买到保障,比保障责任多全、保额多高更重要。

此外,孝福康还没有除外医院限制,全国二级及以上公立医院均可就诊;孝心安6号部分区域(如辽宁省铁岭市等)的医院可能不在承保范围内。

它的保费也和孝心安6号不相上下,在投保宽松的前提下,非常有性价比。

最后,总结一下,其实这两款选起来很简单:

父母身体不错,能过健康告知,或者追求特需医疗环境的,选孝心安6号;

父母因为身体异常,或者住的地方涉及到免责医院的,买不上孝心安6号,就选孝福康。

这里再次提醒一下,孝福康预计年后就要升级涨价了,有需要的建议早点给父母配上。

冬天路滑,老人骨头脆、反应慢、恢复也慢,摔一跤就不得了。有份保障,我们也能更安心。

写在最后

到了父母这个年纪,大部分人已经不是家里的赚钱主力军了。

口袋不宽裕,不小心受伤也舍不得去医院。

之前有读者家里老人摔伤了,明明骨头都断了,偏忍着不去医院,最后越拖越严重。

现在花一两百块,给父母买份意外险兜底,意外摔伤、烫伤都能报销,让他们看病更踏实。

不过,老人的意外险也不能瞎买!

别只盯着身故伤残保额,应该把目光锁定在【报销比例、免赔额、报销范围】这三个点上。

报销比例越高越好:报销比例越高,自己花的钱就越少;

报销范围越广越好:最好选择「不限社保报销」的产品;

免赔额越低越好:免赔额越低,意味着我们报销越容易。比如0免赔额的意外险,即使花了几十块钱也能报销。

健康告知也要仔细核对,如果不符合要求,千万别硬买,否则将来就很可能赔不了钱...

如果你拿不准主意,可以点这里咨询,我们安排专业人员一对一协助投保。

马上过年了,愿所有父母都平平安安!

过年回家,除了红包和新衣,或许一份实实在在的保障,是一份更暖心的礼物~

星相守医疗险

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|488 浏览

达尔文宝贝计划12号来了!能赔先天性疾病、最低只要600多块

慧择小马老师|854 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览