最后5天,大护甲7号即将下架!大护甲系列意外险超详细对比,怎么买适合谁?(附投保入口)

紧急通知!大护甲7号旗舰版意外险本月底就要停售了,还剩最后5天!之后将升级为大护甲8号,保费要涨!

但是大护甲7号,有5个版本,怎么选?

同样是人保、太保这样的大公司出品,但保障内容和适合人群差异巨大,选错版本,保障效果大打折扣!

旗舰版:适合50岁以内的健康成人,保障最全

高龄版:专为50-85岁的父母设计。

夫妻版:为夫妻双方提供保障,且有共同意外额外赔付。

家庭版:一张保单保全家,但保额共享。

易投版:对健康状况要求更宽松。

这几款大护甲价格怎么样?投保入口在哪里?有没有社保范围要求?

下面我就帮你一次理清,从避坑要点到怎么选,全都说明白。

大护甲7号五款产品详解

弄清楚以上要点后,我们再来看看每个版本的具体优势和注意事项。

1. 大护甲7号旗舰版:成年人的“全能战士”

这是主打款,适合追求高保额、全保障的50岁以内健康成年人。

重点提醒!!大护甲7号旗舰版月底就要下架,新版本大护甲8号保费预计会上涨,想省钱的一定要抓紧!

核心优点:

保障全面、性价比超高!意外身故伤残最高可赔150万,意外医疗0免赔、不限社保100%报销,还有交通意外、住院津贴、猝死、救护车费用等

价格很友好:最低只要118元就能入手,2人及以上一起投保,还能享95折优惠,真的超划算!

报销门槛低:二级及以上公立医院普通部就能报,连符合条件的私立医院也包含在内,

支持自动续保:不怕忘记缴费导致保障中断,且续保无需重新健康告知。

注意事项:有相对严格的健康告知和投保地区限制。

2. 大护甲7号(易投版):“带病投保”的友好选择

这款产品的健康告知最为宽松,投保门槛更低。

核心优点:

健康要求友好:癌症、糖尿病等常见疾病都沒有明确问询,部分慢性病患者(如肾病)也有机会成功投保。

就医报销灵活:不限定具体医院名单,只要是在二级及以上医院(包括部分私立医院)就诊,就能申请报销

注意事项:仅在指定城市开放投保,需确认所在地是否符合要求。

3. 大护甲7号意外险(高龄版):父母的“专属保镖”

很多中老年朋友觉得意外险只给年轻人准备的,其实不然。大护甲7号高龄版专为50-85岁人群设计,投保年龄放宽,保障也很贴心~

核心优点:

投保年龄广:50-85岁可投,85岁仍有20万意外保额。

特需部也能报销:在二级以上的公立医院特需部看病也能按60%报销,就医更自由!

保障针对性强:含意外骨折相关医疗费、救护车费用,高版本还提供就医协助、护工等实用增值服务。

注意事项:有健康告知(但高血压、糖尿病通常可投),同样有投保地区限制。

适合给父母投保、爸妈年纪比较大的朋友。

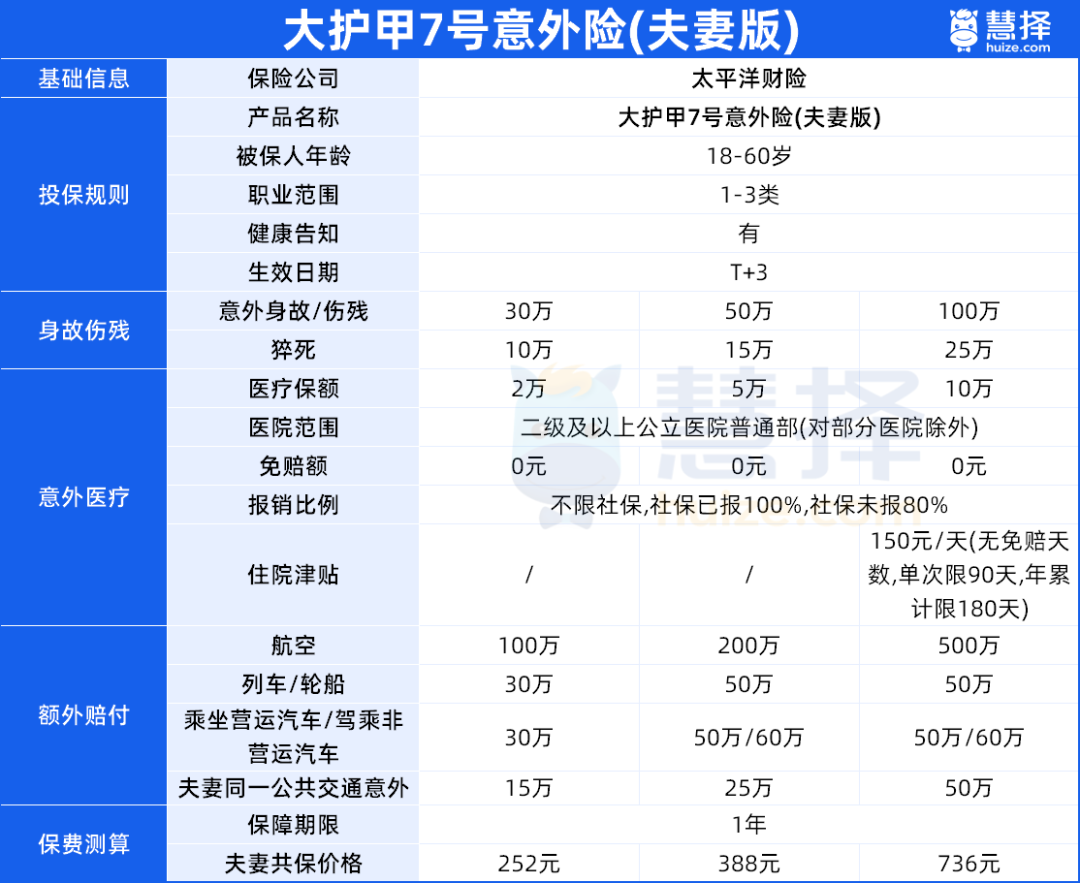

4. 大护甲7号(夫妻版):夫妻共同的“守护盾”

如果你和另一半都想要保障,那大护甲7号夫妻版就是最佳选择。它支持两人一起投保,独立保障额度,还能省一笔钱:

核心优点:

夫妻互保:夫妻俩在同一个公共交通意外里身故/全残,额外获赔一笔保险金。

投保年龄友好:最高支持60周岁投保,特别适合为50-60岁的父母一起买

注意事项:高保额版本有投保地区限制。

适合想和伴侣一起投保、经常结伴出行的夫妻!

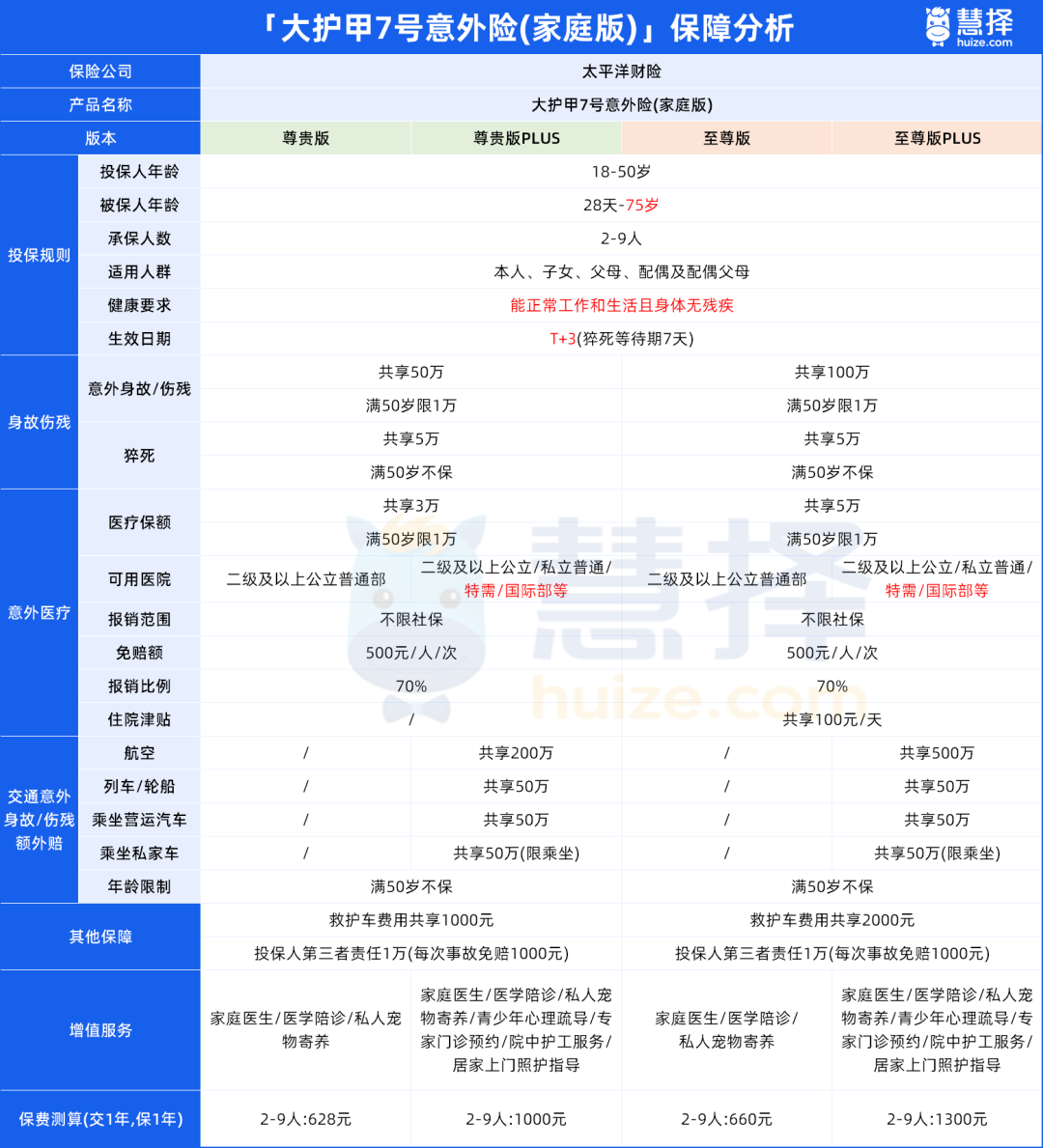

5. 大护甲7号(家庭版):“一张保单保全家”的便捷之选

家里有老人、孩子、配偶的,强烈推荐大护甲7号家庭版,它支持2-9人共同投保,不限职业,投保宽松。

核心优点:

投保超省心:一张保单可覆盖配偶、父母、子女等多位家人,无需健康告知,职业限制少

附加保障实用:自带小额第三者责任险,还能按需附加家财险,守护更全面

重要注意事项:所有家庭成员共享同一份保额,一人用多了,其他人就少了;而且50岁以上成员的保障额度较低(比如意外身故/伤残保额仅1万元)。

适合全家一起投保,尤其是爸妈因年龄或健康原因买不了普通意外险的家庭!

总结与选择指南

想快速选对大护甲意外险?照着这个思路来就对了:

给自己买(50岁内、健康):首选大护甲7号旗舰版,保障全、性价比高。

给父母买(50岁以上):选大护甲7号高龄版,年龄适配,保障更贴合长辈需求。

夫妻一起买:推荐大护甲7号夫妻版,不仅两人同保,遭遇同一交通意外还有额外赔付。

健康有小问题:试试大护甲7号易投版,健康告知最宽松,投保门槛低。

想一张保单搞定全家:选大护甲7号家庭版,但注意保额是共享的,用一点少一点,且长辈保额有限。

说到底,大护甲7号其实是一个产品系列,不是万金油,做不到一个产品适合所有人。

选的时候千万别图快、看名字就下单,关键是要根据自己的年龄、健康、家庭结构和需求,精准匹配对应的版本。

小蜜蜂6号意外险