平安医疗险新品,岁月长安,对比暖宝保3号,有什么区别?怎么选?

深夜孩子发烧冲急诊,医保报销完的自费部分还是让人心疼——这样的场景几乎是每个家长都经历过的。

最近平安的岁月长安特疾险刷爆朋友圈,成为2026年开年的明星产品,而暖宝保3号少儿门急诊险已经上市一段时间,也积累了不错的口碑。

有人问:

都能报销门急诊的医疗费,岁月长安和暖宝保3号有啥区别?怎么选?

今天小马老师就给大家好好讲讲~

岁月长安vs暖宝保3号,有什么区别?

岁月长安和暖宝保3号的定位都是健康险,但从设计理念到目标人群都截然不同。

暖宝保3号是专门为孩子设计的少儿门急诊保险,0-17岁可投保,保障期限一年,是典型的消费型保险。

它像孩子健康的“专职保镖”,专门解决日常看病的小额花费问题,尤其是感冒发烧、小磕小碰这类高频但费用不高的情况。

而岁月长安则是一款覆盖全年龄段的终身特疾险,从出生28天到70周岁都能投保。

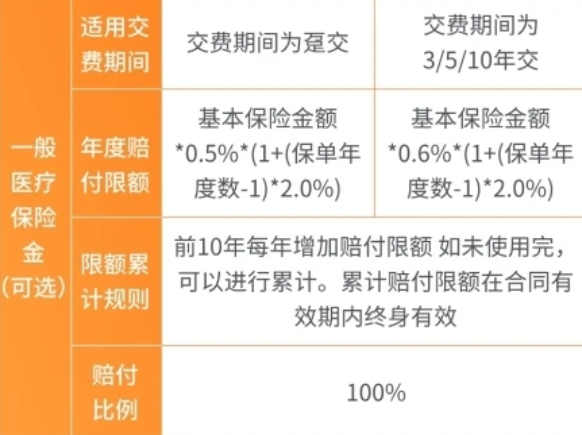

它更像一个能增值的医疗账户,集“健康保障+现金价值稳增”于一体,既有特定疾病保障,又能当储蓄账户用,还能报销日常医疗费用。不过医疗报销的额度有限制:

从这个角度看,选择的思路就很清晰了:

希望通过低保费撬高保额医疗报销的,选暖宝保3号

希望覆盖健康保障和储蓄增值的,选岁月长安

岁月长安亮点

岁月长安,最大的创新在于它的一站式解决方案。

它把特定疾病保障、医疗费用报销和储蓄增值功能融合在一张保单里,既省心又实用。

怎么运作?很简单:

你每年存一笔钱(比如2万),就会同时拥有两个账户:

1.储蓄账户:你存的本金在这里稳健增值。

2.医疗金账户:保险公司额外给你一笔医疗金,连续给10年。今年没用完,可以攒到下年,只要不退保,随时都能拿来报销。

举个栗子: 给0岁女宝买,每年存2万,存10年:

直接看标红的 【医疗金账户】:

第一年就能拿到5381元医疗金,10年下来累计能领将近5.9万!

这笔钱报销没有限制:

◦0免赔:花1块也能报。

◦100%报:社保内、外的费用(包括自费药、进口药)全都能报。

最重要的是,报销范围也特别广:

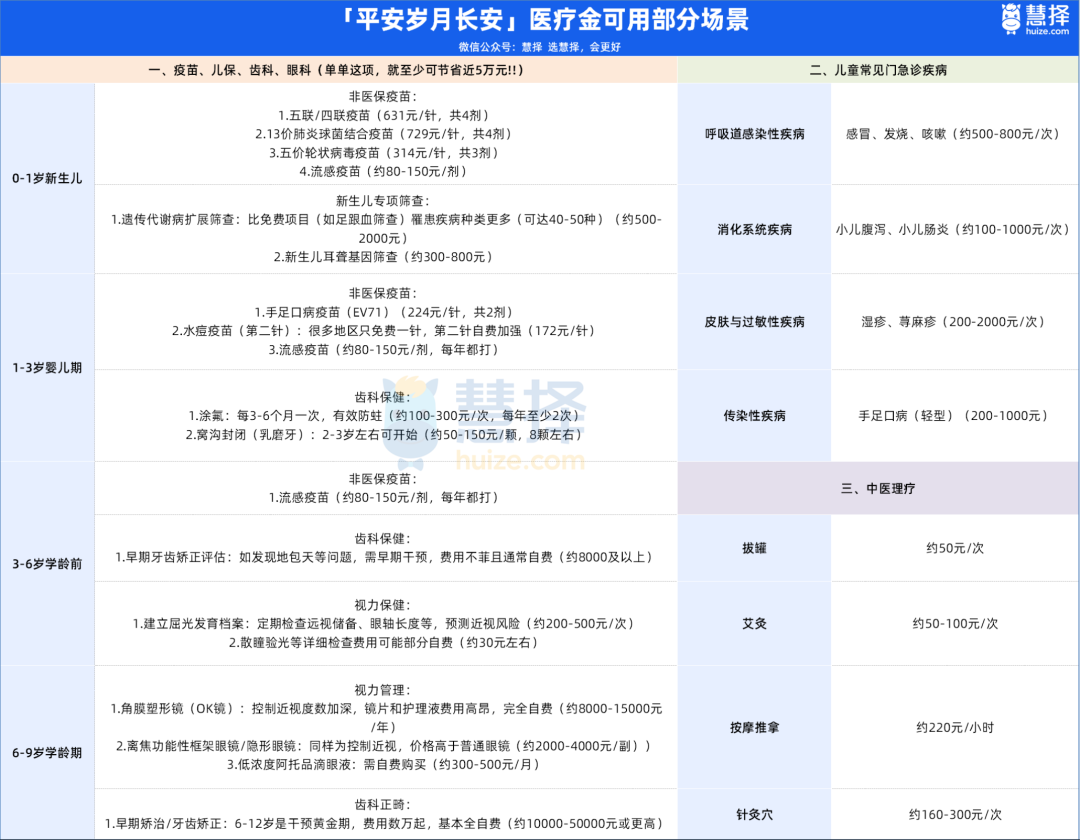

岁月长安感冒发烧、肺炎等门急诊、住院都能用;公立、私立、特需部甚至中医诊所都认。

还有线上(京东/美团/阿里大药房)和线下药店买药也能报。

连很多保险不保的,比如牙齿矫正、涂氟、配OK镜、打生长激素……这些养娃高频开销,它也能报。

更贴心的是,既往症(比如腺样体肥大、小儿疝气)也能报。

岁月长安理赔也很快。有客户1月5号投保,6号带娃去配OK镜,7号下午提交发票,第二天上午钱就到账了。这是真正的“买了就能用”。

岁月长安投入很灵活,丰俭由人。

手头宽裕可以多存点,医疗金额度就更高;

如果觉得一年有一两千医疗金就够,每年5000元起就能上车。比如2岁女宝,每年放5000,当年就能拿到1345元医疗金,10年下来也有1.4万多,照样很实用。

再看看岁月长安的【储蓄账户】:

上面表格里能看到,岁月长安现金价值逐年增长:

•到第10年,现金价值加上你能领的医疗金,比总共交的20万还多出4.9万。

•到第13年,光是现金价值就已经超过总保费了,这时候如果急用钱,取出来也不亏,相当于“白薅”了十多年的医疗金福利。

•如果一直放着,到第20年,账户总值能达到已交保费的1.4倍。

这笔钱,将来给孩子做教育金、创业基金,或者自己养老补充,都很合适。

而且,岁月长安还附赠一堆实用服务:

比如7天住院陪护(省下两千多护工费)、门诊挂号协助、住院安排等等,相当于背后有个贴心的就医助手,特别省事。

暖宝保3号亮点

暖宝保3号则专注于解决孩子日常就医的实际问题,针对性极强。

-基础版:658元/年,如果没用医保报销,社保内费用按60%赔付

-优享版:1099元/年,即使没用医保,社保内费用也能100%报销

如果你所在地的少儿医保不报门诊,或者报销比例很低,建议直接考虑优享版,限制更少、更省心。

具体保障可以分为6大块:

1. 意外身故/伤残

最高赔20万,伤残按等级比例赔付。

但要注意:如果是机动车单车事故或溺水导致,保额会减半按10万计算。

比如被汽车撞到,导致八级伤残,暖宝保3号原本该赔付的金额是20万*30%=6万

但因为对方是全责,事故当事人仅机动车一方,属于单车事故,于是暖宝保3号实际赔付的是6万*50%=3万。

2. 门诊/急诊医疗

- 保额3万,意外0免赔,疾病每次免赔100元

- 每日限额500元

- 社保内费用经医保报完后100%赔付;未经医保,基础版赔60%,优享版赔100%

- 自费药报销40%(不含自费检查、诊疗项目)

3. 住院保障

别看暖宝保3号叫"门诊险",其实住院也能保!

疾病/意外住院都0免赔,最高报5万,报销规则和门诊一样。

贴心的是:保险到期如果还在住院,疾病住院最长延续30天,意外住院最长延续180天。

4. 重大疾病保障

确诊21种少儿高发重疾(如白血病、重症手足口病等),一次性赔10万。

5. 意外美容缝合 & 牙齿修复

暖宝保3号各2万保额,0免赔,100%赔付!

这在门诊险里很少见,特别实用——孩子磕碰后需要美容缝合或补牙,大部分医疗险是不报的。

6. 监护人责任(俗称"熊孩子险")

孩子不小心弄伤别人或损坏财物,最高能报3万。

- 财产损失:免赔1000元/次,限1万

- 人身伤亡医疗:免赔100元/次

但这些情况不赔,要注意:

整体看下来,保障确实很全面,一年几百块,性价比不错!

怎么选?

在平台上买门诊险,看起来“保费便宜”,但理赔时才发现条条框框很多,保障力度有限。

选择的关键在于明确自己的主要需求。

如果主要是为孩子寻找日常健康保障,特别是应对感冒发烧、小磕小碰这类高频低额医疗费用,暖宝保3号是更直接的选择。

它针对性强,保费相对较低,而且有社保外药费报销,实用性很高。对于经常跑医院、体质较弱的孩子,暖宝保3号可能一年内就能“回本”。

如果希望一张保单解决多重需求,既想有健康保障,又想兼顾储蓄增值,岁月长安则是更优选择。

它适合这些人群:

值得注意的是,岁月长安的医疗金额度虽实用,但主要用于小额支出,远不足以覆盖癌症等重大疾病的高额治疗费用。

而暖宝保3号虽有21种少儿重疾保障,但10万保额同样不足以应对大病风险。

明智的做法是将它们与百万医疗险搭配使用。小额医疗险应对日常小病,百万医疗险防范大病风险,这样就形成了无缝衔接的医疗费用保障网。

孩子肺炎住院几天,暖宝保3号可能就覆盖了大部分自费部分;而岁月长安在提供健康保障的同时,它的现金价值账户正像储蓄罐一样悄悄增值。

选择哪种产品,归根结底要看你的家庭正处于哪个阶段,更需要解决什么问题。

星相守医疗险

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1129 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|908 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览