带病投保的重疾险推荐,医联有盟仅4条健告!肺结节/乳腺结节/癌症都能投!(含官方投保入口)

身体健康异常比较多,有血压偏高、体检发现乳腺结节3级,或者是做过癌症手术,还能买重疾险吗?

我自己,包括身边不少朋友,都有些大大小小的身体异常。如果你曾经被重疾险的健告门槛挡在门外,正在寻找能买的重疾险那么复星联合「医联有盟」重疾险,一定要看看!可以说是目前最宽松的重疾险。

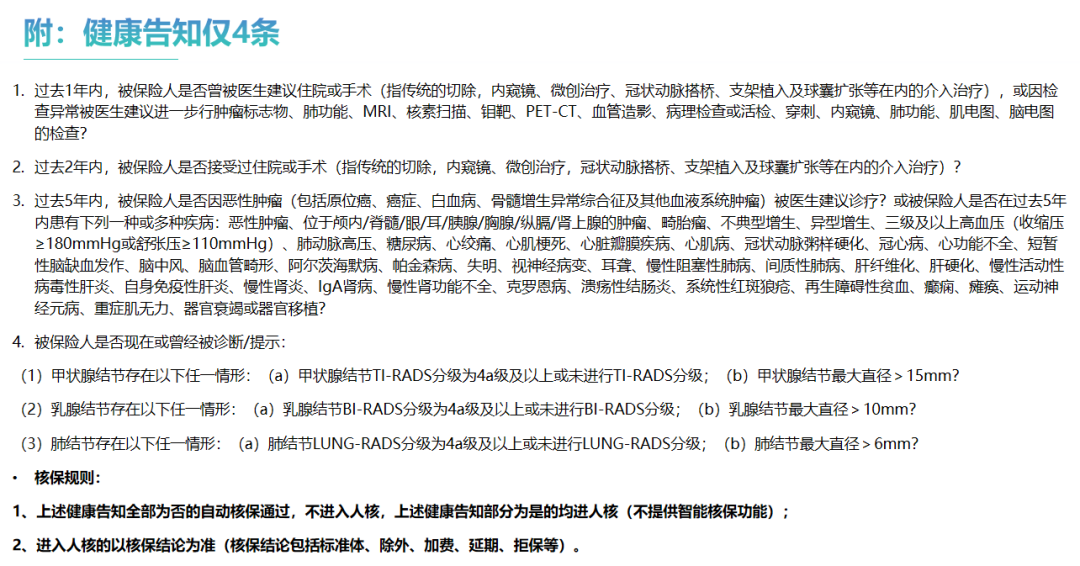

仅4头条健告,非标体也能轻松上车

比起市面上动辄十几条、二十几条的健康告知,医联有盟直接将健告精简至4条!

对于现在非常常见的甲状腺结节、乳腺结节、肺结节,它并不会追问你是否做过手术,也不会问是否多发。只要结节等级在 3 级及以内,并且大小符合要求,就有机会以标准体承保。

甚至是癌症,如果已经在 5 年前治愈,并且没有复发或转移,同时其他健康告知也都符合,也仍然有机会投保。

如果你之前因为健康告知被除外、延期或拒保,不妨了解一下医联有盟重疾险,也许会有新的机会。

医联有盟重疾险,有什么亮点?

解决了“投保难”,「医联有盟(瑞星保)计划」更在保障力度上做足功课

1、保障责任灵活,适配不同预算需求

必选责任是重疾保障,而轻中症、身故等保障则可以根据个人需求和预算自由选择是否附加。

重疾保障:涵盖120种重大疾病,确诊即赔基本保额*健康管理系数,为大病治疗提供坚实资金支持;

可选轻中症保障:包含30种中症、45种轻症,多次赔付无间隔期,轻中症也能及时获赔,减轻治疗压力;

可附加长期医疗保险(费率可调):健康告知同主险,保证续保20年更安心。

2、自带一般医疗金:日常看病也能用上

市面上重疾险大多只覆盖重大疾病保障,而自带一般医疗金的产品,实属稀缺。医联有盟重疾险的这项自带责任,实用性拉满。

保单前5年,每年可享受的一般医疗金额度为保额的 0.5%,报销比例高达100%。

更贴心的是,当年未用完的额度可以累计结转,终身有效;若不幸发生身故或全残,剩余累计额度还能一次性赔付。

给大家举个直观例子:慧先生投保医联有盟重疾险,保额 20万元,那么保单前5年,他每年可享有1000元的一般医疗金。第一年因感冒发烧看门诊花费300元,用这笔医疗金全额报销后,剩余700元可结转至后续年度继续使用。

医联有盟,可附加20年长期医疗险

医联有盟重疾险可附加长期医疗保险(费率可调),健康告知同主险,保证续保20年更安心。

很多重疾险都会搭配医疗险附加投保,但不少附加医疗险实用性欠佳,显得十分鸡肋。而医联有盟的长期医疗险,却是值得重点考虑的优质附加选项,核心优势集中在四点:

1、续保稳定性拉满

它提供 20 年保证续保保障,是目前市面上续保周期最长的一档。在这 20 年保障期内,即便产品停售、个人健康状况变差,也不会影响续保权益,相比市面上多数一年期医疗险,稳定性远超预期,彻底打消续保顾虑。

2、投保门槛格外宽松

众所周知,百万医疗险的健康告知通常比重疾险更为严格,而医联有盟重疾险长期医疗险无需额外二次核保 —— 只要成功投保主险,就能直接附加,与主险共用一份健康告知。

这就意味着,此前因结节、乙肝、过往癌症病史等问题,被百万医疗险拒保的人群,如今也有机会获得这份医疗保障,再加上 20 年保证续保,安全感直接拉满。

3、保障内容扎实全面

医联有盟重疾险基础保障涵盖质子重离子治疗、癌症外购药、特殊门诊、手术保障等核心责任,更延伸覆盖普通外购药、耐用医疗设备费、重疾住院津贴、重疾异地转诊交通住宿费等实用权益。

值得一提的是,市面上多数医疗险仅覆盖住院前后 15 天或 30 天的门急诊费用,而这款能覆盖前后 45 天,保障周期更长;更可升级重疾门诊及住院的特需部服务,让被保人享受更优质的就医环境与稀缺医疗资源。

4、理赔门槛极低

市面上绝大多数医疗险设有 1 万或 2 万的年度免赔额,而医联有盟长期医疗险实行 0 免赔规则,只要住院费用符合理赔条件,哪怕仅 1 元也能按约定赔付,大大降低了理赔门槛,让保障真正落地可用。

写在最后

整体看来,医联有盟重疾险对非标体格外友好,3 级结节、乙肝人群,乃至过往癌症治愈者,都有投保机会。

凭借宽松健告、灵活保障搭配医疗组合的优势,为客户筑牢更全面的保障防线。

篇幅有限,如果大家对这款产品感兴趣,对健康告知、上传体检报告、要不要买附加的医疗险等有疑问的话,可以点击>>>预约专业顾问咨询~

达尔文12号

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|450 浏览

达尔文宝贝计划12号来了!能赔先天性疾病、最低只要600多块

慧择小马老师|819 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览