中意、中英、陆家嘴国泰、复保,「分红快返」谁更值得选择?

如果问我,哪一种储蓄险最能带来攒钱的幸福感?

我的答案是——分红快返年金。

咱们攒钱人真正的幸福感,往往就来自这么几个朴素的小愿望:

首先,也是最重要的,要安全,别让我亏本。

其次,最好能早点利息吃到手,别让我等太久。

再其次,要有一定灵活性,万一家里急用钱,我能拿得出来。

最后,如果利息能比存银行多一点,那就更美了。

而分红快返年金,恰好能满足这四个愿望。

今天就给大家盘点一下,当前市场四款热门的分红型快返年金,

中意意值有、中英悦活人生B、

陆家嘴国泰泰给利2.0以及复保星颐朱雀版。

看看它们的收益怎么样?可以为我们带来什么?具体应该如何选择?

如果想要替代存款,那么最好的分红方式,就是现金分红。

因为它从投保第二年就有分红现金到手,每年都落袋为安一次,能发一辈子。

所以,我们四款产品都选择现金分红。

并且同样假设40岁的张女士,一次性投入100万。

先说第一点,从投保第二年起,她每年就可以有现金分红到手了。

最多的,是复星保德信的星颐朱雀版,每年能到手1万5元左右,四年先领回来6万块。

最少的是中英悦活人生B款,每年也能到手1万3元左右。

中意意值有和陆家嘴国泰泰给利2.0,是中间水平,每年1万4左右。

虽然这部分是分红,有可能为0,但毕竟是个盼头。

等于你第二年起,每年就能领回本金的1.3%到1.5%当零花钱了。

而第二,从第五年开始,钱袋子就更稳了。

因为这时候领的钱,会开始额外多出一笔能保证到手的部分。

哪怕那年分红一分钱没给,这部分你也一定能拿到。

中意意值有的计划二很特别,它会在第5年先一次性发一大笔钱,7万5,感觉很痛快。

相当于五年期理财到期,一次性给你发掉利息,前五年年化单利1.5%。

当然,它后面每年固定领的会少一点,大约是本金的1.54%。

加上分红,就相当于第五年一次性吃息8.9%,往后每年吃息2.9%以上。

而另外三款产品,从第五年起每年固定到手的钱,都差不多是已交保费的1.7%。

泰给利和星颐会多一些,已交保费的1.77%左右;悦活人生B是1.72%。

再加上分红的话,则是

星颐朱雀版 3.3% >泰给利2.0 3.2% >悦活人生B 3.1%。

这种情况下,你会发现,

哪怕以后利率再低,你也能每年最低也能吃到本金1.7%的保底利息,

分红部分每年实现率都只有50%,也能稳定吃息本金的2.5%以上。

如果按预期达成,每年能吃到本金的3%以上,真的比存款真的香多了。

万一以后利率又回升了,你想做别的投资,或者直接想取出来用,也不用担心被锁死。

因为第三,你的本金还是安全的,回本以后,可以随时取出。

中英悦活人生B、星颐朱雀版和泰给利2.0,

这三款,现金价值都是五年超过本金。

这意味着,只要满5年,你随时可以全身而退,本金无忧,甚至还能多拿一点点。

而且,存款没到期就取出,是会亏利息的,定期利息变活期。

而这些快返年金,你想把本金全部取出来,完全不会影响你已经到手的利息。

就是注意一下,中意意值有的现金价值会低一些。

毕竟它在第五年就先发了一大笔钱。

所以当年只能回到本金的90%多,不过它往后也会继续增长,长期维持在90%以上。

其实加上领的钱,它在五年也能回本了。

如果你特别看重投资安全感,尤其希望五年后账户剩的钱,一定要比本金多,那么它的体验确实会稍逊一筹。

总的来说,四款里面,

综合表现最优秀的是星颐朱雀版,它不管是保底、还是预期分红,都要更高;同时回本时间也很快。

其次是泰给利2.0和悦活人生B,本金安全的吃息体验很好。

如果想在第五年先到手一大笔钱,也可以考虑意值有计划二。

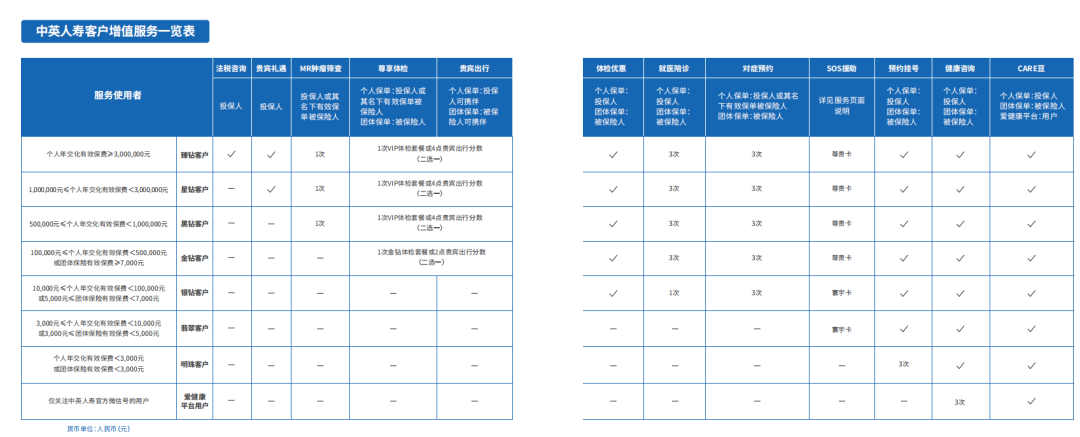

除了能作为存款替代,它们还各自有很多增值服务,能帮我们解决一些很实际的问题。

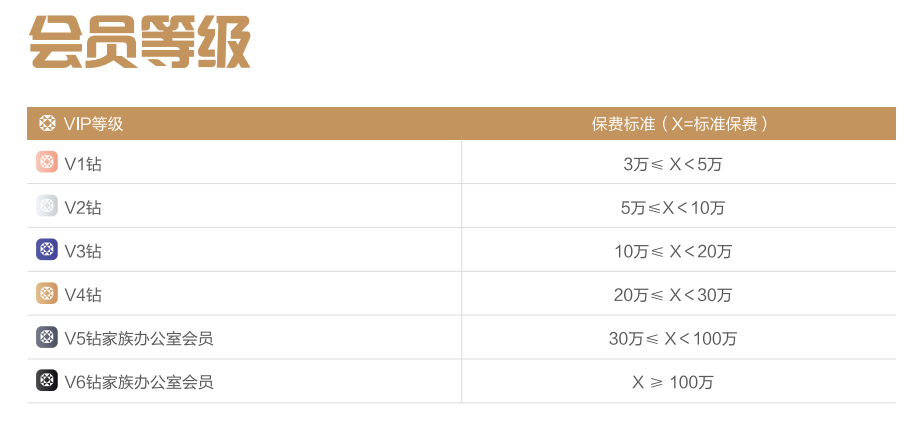

这些服务会和你的保费级别挂钩,通常会有两种级别标准。

第一种最好简单理解,就是单件总保费。

比如总保费满200万,可以获得养老社区的保证入住权。

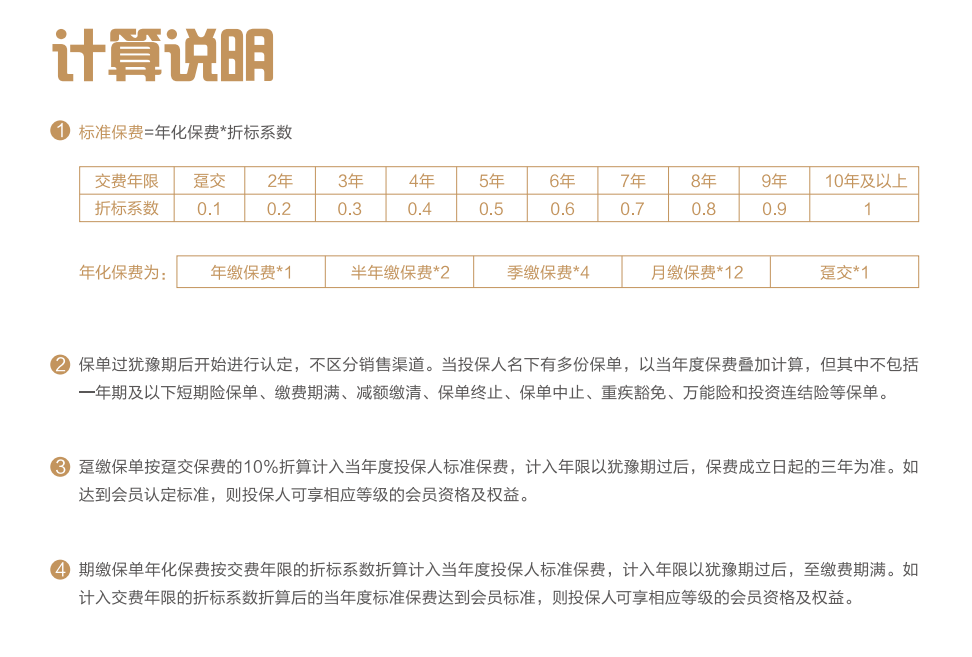

第二种,叫做“标准保费”或者“年化保费”。

这个容易存在误解。

它并不是说,你每年交5万,就给你按5万的标准来算的。

我以陆家嘴国泰为例。

比如你趸交100万,就会按你年交保费的10%来折算,也就是算成10万块。

又比如你把这100万分成5年交、年交20万,就是按你年交的50%,也还是10万块。

简单来说,缴费方式越快,折算比例就越低;

缴费期限拉得越长,折算的比例就越高。

像中意和中英的服务体系,也是这类计算方式。

当然,不同保司具体的折算比例,可能也会有所不同。

了解了标保规则,我们再来看看这些保司用不同的门槛,分别准备了怎样的特色权益。

中意人寿的服务,则是只要保单有效,就都能继续享受的。

它的折算规则,和陆家嘴国泰是一样的。

比如标保3万及以上(3星起),相当于趸交30万起、5年交/年交6万起。

比如标保3万及以上(3星起),相当于趸交30万起、5年交/年交6万起。

满足这个标准的客户,有质子重离子预约、国内二次诊疗、MDT多学科会诊这些的医疗资源服务。

满足标保30万(5星),相当于趸交300万、5年交/年交60万,能享受到留学咨询、法律咨询的服务。

中英人寿的话,有点小特殊。

他们家趸交按10%折算,服务有效期10年。

期交不用折算,但服务权益只在缴费期内生效。

比如3年交,有效期就是3年。

(部分服务有效期可以延迟到70岁/75岁)

像最有特色的MR肿瘤筛查,非常适合健康人群进行肿瘤筛查,需要个人年交化有效保费达到50万元,有效期内可以每年做一次。

趸交就得一次性交500万,有效期是10年。

期交门槛会低很多,比如3年交,年交50万就够了;

当然,权益有效期也是3年。

而像更高的法税咨询,需要年交化有效保费300万。

相当于趸交要3000万,期交也要300万,算是这几家中门槛最高的了。

而对于年交化有效保费1万以下(趸交10万内、期交年交1万内)的朋友,

也有预约挂号、健康咨询等等一些很基础的服务。

再说陆家嘴国泰。

它的起步门槛会高一些,最低的保费标准要3万元。

相当于趸交最低30万起,3年交/年交10万起、5年交/年交6万起。

但是服务很实用,也是有效期内都能使用。

标保3万起步,包含了有重疾国内外二诊、重疾MDT多学科会诊安排、车辆道路救援、境内外紧急救援等等。

而标准保费达到30万以上,相当于趸交300万以上、3年交100万以上。

还能解锁中美多学科会诊、海外就医安排、保险金信托咨询等更高阶的服务。

最后是复星保德信。

它是四家里面,唯一一个自己家有自营自建养老社区的,其他三家公司是以合作机构为主。

像它在上海的星堡,2013年就开业了,运营十多年了,我之前也去线下实地参观过,挺洋气的。

总保费达到150万,可以拿到保证入住权。

对于上海来说,这个门槛其实是比较划算的。

像泰康的泰康之家,要300万;太保的太保家园最低要180万。

养老社区是重资产,我个人是比较推荐大家优先考虑保司自营自建的,运营会更稳定一些。

当然养老社区还是自己线下实地参观了才更有实感。

大家感兴趣的话,可以找我帮你预约各家的实地参观,多多对比看看。

除此之外,复保的“星生态”里还有高端医疗、高端旅居、留学教育规划等多元服务,门槛多在30万总保费起步。

最后呢,这几款产品都支持减保和保单贷款。

万一家里急需用钱,你可以临时取一部分出来,或者用保单贷笔款应急。

还有第二投保人。

如果投保人(你)未来不在了,这份保单能顺理成章地交到你最信任的家人(你设置的第二投保人)手里,由他来继续掌管。

这样一来,能有效避免未来的一些家庭财务纠纷,也是个很加分的细节。

看完了产品和服务,我们最后肯定还是要讲一下公司。

毕竟分红非常看重一家公司的分红意愿和投资能力。

先看中意人寿。

这家是四家里面体量最大的,截止到最新的偿付能力报告,它的总资产已经达到了2千亿。

股东的背景也挺牛的。

一个是中石油,国内巨无霸的骨干央企;

一个是意大利忠利保险,也是欧洲最大的保险集团之一。

它也是四家里面唯一拥有自己独立资管公司的保司。

历史分红表现上,中意一共公布了过往20年的分红成绩,参考年限足够长。

2005-2022年期间,所有产品的分红实现率全都是100%及以上;

个别年份,比如2020年、2021年,平均的实现率甚至都能达到120%、130%。

去年今年平均也有83%和89%,连续两年突破监管限高,非常稳定。

再说中英人寿。

它的中方股东,是咱们的中粮集团,也是实力央企。

外方股东,是欧洲一家经历了三百多年风雨的老牌保险公司,英国英杰华集团,底子也非常稳。

过往分红方面,即便这两年行业整体要求控制分红水平,它也经过监管的认可,突破了限高。

像今年的平均达成率给到了102%,还是很有实力的。

就是公布的年份略少,只有3年。

然后是陆家嘴国泰。

这家可能很多朋友觉得都没听过,但仔细看会发现,它在分红领域的表现其实非常不错。

它的股东是上海陆家嘴金融,实控人是浦东新区国资委;

再加上台湾省最大寿险公司,国泰人寿。

分红方面,公布了从2016年至今10年的数据。

限高前最低平均也有120%,高的年份甚至平均都有300%。

这两年限高,也平均能有百分之七八十。

长期平均下来,客户拿到手的远高于预期,这说明它在投资成功时,非常乐意和客户共享成果。

表现这么优秀,之前没啥名气,还是因为公司体量这方面确实有点小。

像中意中英的资产规模,都有千亿级别,但它只有三百多亿。

如果你能接受中小型保司的话,它也是个不错的选择。

最后是复星保德信。

中方股东是复星集团,像什么上海豫园商城、老庙黄金,都是它旗下的。

外方股东是保德信保险公司,美国最大的人寿保险公司之一。

公布的分红参考年限也非常足,2013到2023年,每年平均都在100%以上,早些年平均都有120%。

这两年受限高的影响比较大,它平均只有40%到60%,表现并不突出。

它也是这四家里面唯一一家没有突破限高的。

而且,这家保司也比较年轻,成立于2012年。

成立十多年来,长期处于保司初创的亏损阶段,到2024年才扭亏为盈,赚了一个多亿。

2025年前三季度赚了6.7亿,是一家处于初创上升期的公司。

其实从它的保费规模、偿付能力等等其他数据来看,表现也是比较健康的。

但比较在意公司表现的朋友,还是需要多考虑一下。

聊了这么多,到底该选款产品呢?

如果你最看重收益表现。

那么复星保德信星颐朱雀版在产品设计上比较有吸引力。

回本快,保底和预期都很高。

而且能对接的服务体系也很不错,在上海、天津有自己自营的养老社区。

就是要稍微注意一下,它的公司表现相对弱一些。

如果你最看重公司规模。

那么可以优先考虑中意和中英的产品。

中意意值有五年可以先到手一大笔,适合前期想先多吃利息的朋友。

公司本身体量也是四家里面最大的,而且公布的过往分红数据也足够稳、足够多。

就是注意它的现金价值,只能做到本金的95%左右,吃息的体验感上会稍差一些。

而中英的悦活人生B,现金价值能长期高于本金,更适合想平稳吃息的朋友。

如果你更看重公司的历史分红表现和投资收益表现。

陆家嘴国泰的泰给利2.0也很不错,就是公司体量确实会相对小一些。

总之大家各有优势,最终选择哪款,还是取决于个人偏好和风险承受能力。

如果大家还想深入了解,自己适合哪款,可以点击>>>顾问老师会给你详细讲解每款产品的细节,根据你的实际需求和情况,做计划书对比下。

小蜜蜂6号意外险