一笔闲钱,打算做长期储蓄?这个产品或许适合|中英福满佳C款(分红型)

有人问:手头有笔钱,目前没明确用途,打算作为长期储备金,希望做一个长期、省心且不会亏本的规划。能接受放十年以上甚至更久不动。这种情况请问适合买增额寿吗?如果适合,有没有推荐的产品?

当然可以。对于资金使用期限匹配、理解产品特点、并希望在一定程度上实现「一劳永逸」的朋友来说,把增额寿作为资产配置中的一个选项,是符合逻辑的。

如果要推荐一款目前值得重点关注的,我会比较倾向中英人寿的福满佳终身寿险C款(分红型)。

为什么是它呢?简单来说,无论是演示收益、长期储蓄效果,还是保险公司的稳健程度与分红实现能力,它都处于当前市场的前列。

1、定价模式贴合当下需求

随着市场利率逐步调整,分红型保险越来越受到关注。

它一方面提供保证部分的收益底线,另一方面保留了通过分红获取更高收益的空间。尤其对于那些计划持有保单15-20年以上的朋友,往往愿意接受稍低的保证收益,以换取未来可能更可观的总回报。

福满佳C款(分红型) 就属于这一类。它的保证收益虽略低于传统的固收型产品,但整体收益潜力更高,具备「攻守兼备」的特点:

不必过度担心未来利率持续走低,因为分红有机会提升实际收益;

如果未来市场利率回升,也有机会分享更高回报。

这样一来,长期持有的心态会更稳。

注:选择传统固收型还是分红型,需结合资金量、使用时间、对确定性的要求、收益波动的接受度等因素综合考虑。

2、长期储蓄效果突出

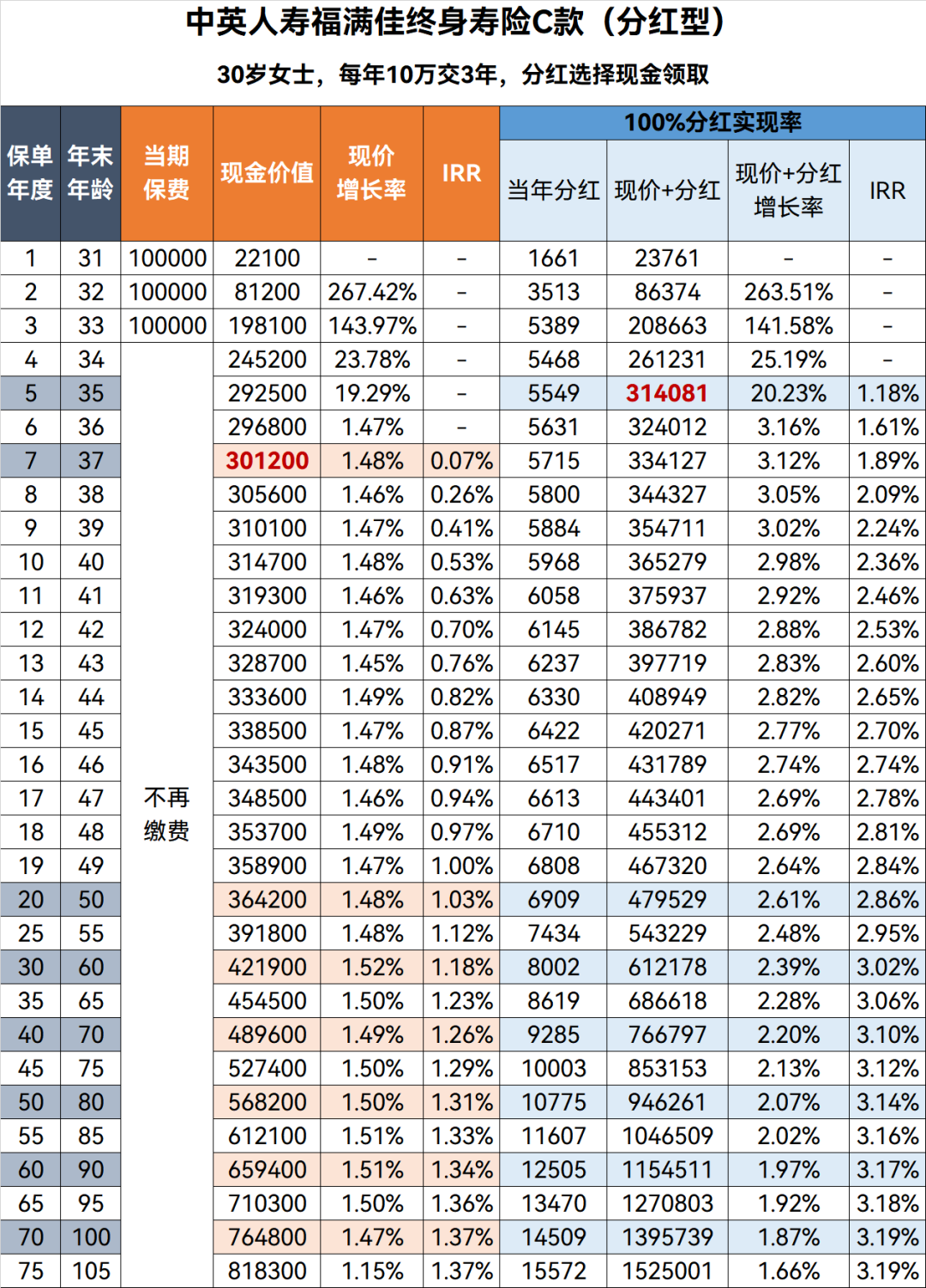

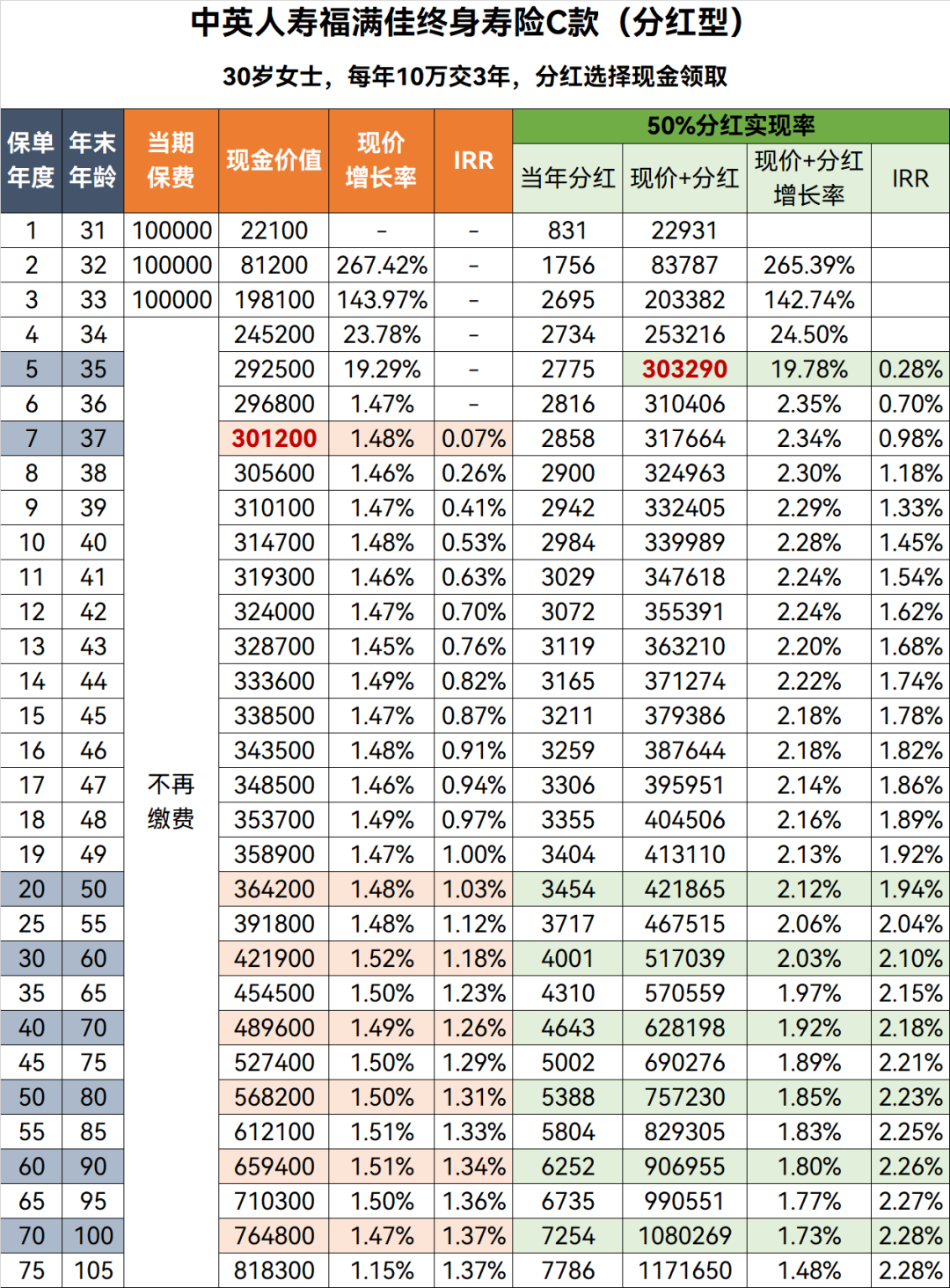

不管是保证部分的现金价值,还是预期分红,福满佳C款(分红型)的表现都相当亮眼:

保证部分:

现金价值在第7年即超过已交保费(此时退保无损失);

加上分红(按100%实现率测算):

持有20年,IRR有机会超过3%,折算单利约3.5%;

持有时间越长,保单利益累积越高,越是超长期的规划,后期的收益越可观。

(具体收益演示,会在下段做详细说明)

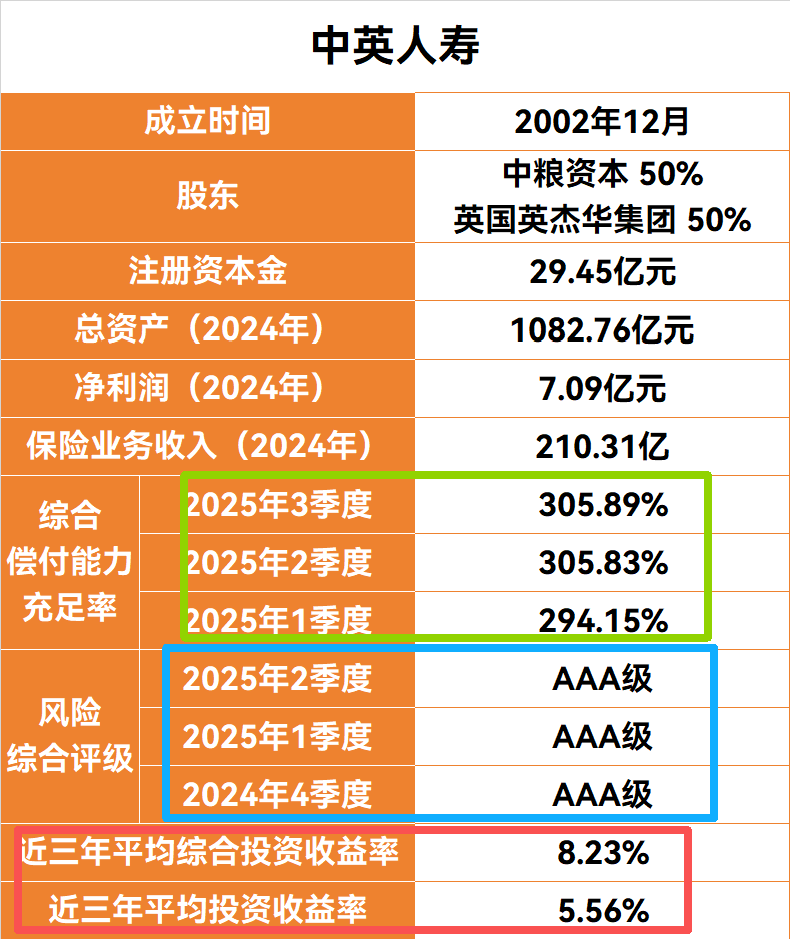

3、承保公司稳健,分红实现有靠谱支撑

不仅出身名门——中方股东是中粮资本,外方股东是有三百多年历史的英国保险巨头英杰华集团;履历光鲜——偿付能力等数据始终保持一个好看的数字,且监管评级长期在最高的AAA级。

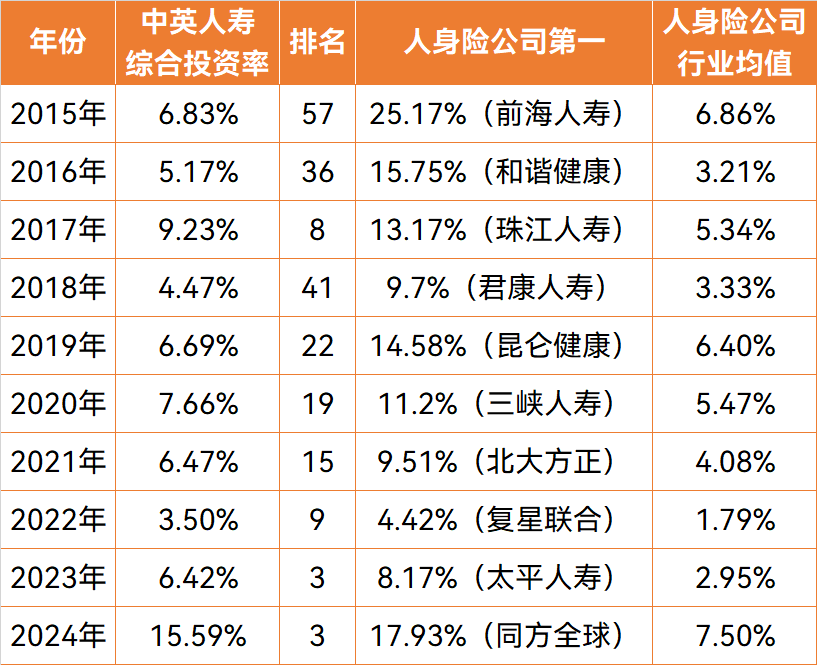

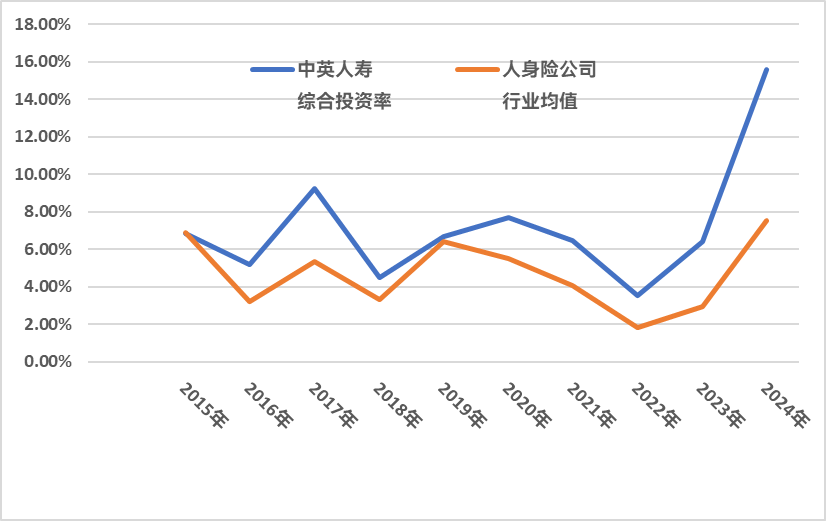

关键投资能力也不错,近十年投资表现稳步上升,持续高于行业平均水平:

数据源于中英官网

表中数字均按四舍五入取整处理

我们的总「收益」=保单的现金价值+红利。

一、现金价值部分

现金价值是写入合同中的数字,也是板上钉钉的「保证部分」——在没有任何分红的情况下,保单仍然保证能有、确定可得的数字。

之后每年以接近1.5%的增速稳定增长。(目前监管规定的分红险保证部分的利率上限是1.75%)。

表中数字均按四舍五入取整处理

通过图表可知,若选择现金领取,在分红实现率100%的前提下:

第5年退保即可保本(现金价值+累计分红>总保费);

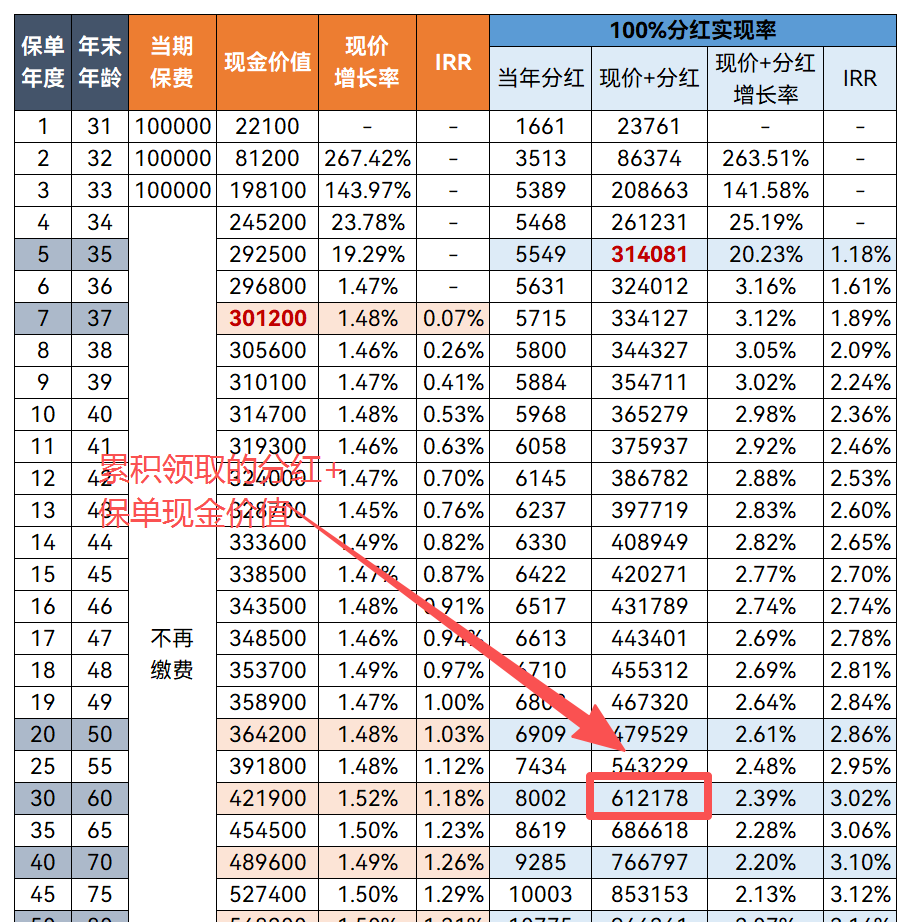

第10年IRR约2.36%,单利约2.57%,优于当前10年期国债收益;

持有30年,总收益可实现翻倍。

咱们一个个来看:

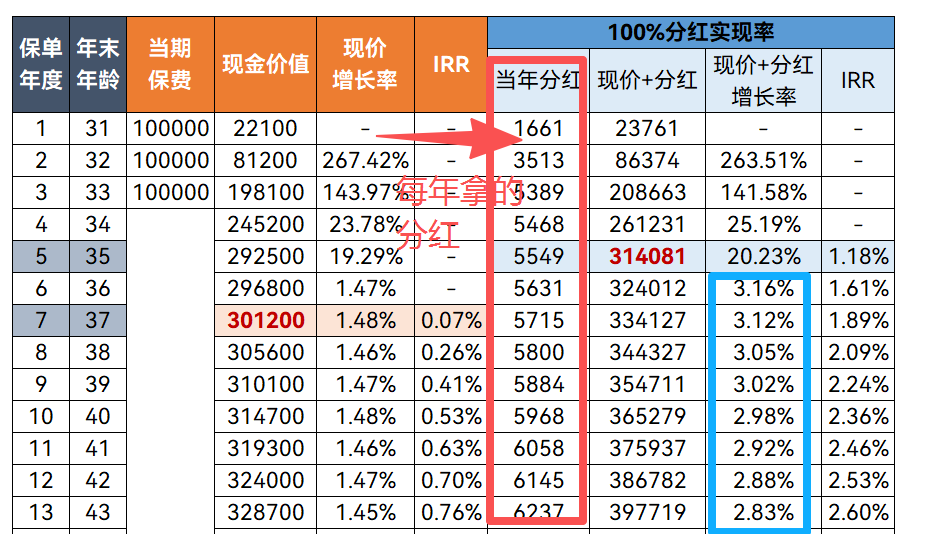

假设投保后每年的分红实现率都是100%,截止第5年,累积已领取的总红利为:

1661+3513+5389+5468+5549=21580元。

若在这一年退保,可退回现金价值292500元,加上累积领取的分红就是314080元,也就是说,在分红100%的前提下,从第5年起退保就不会「亏」了。

表中数字均按四舍五入取整处理

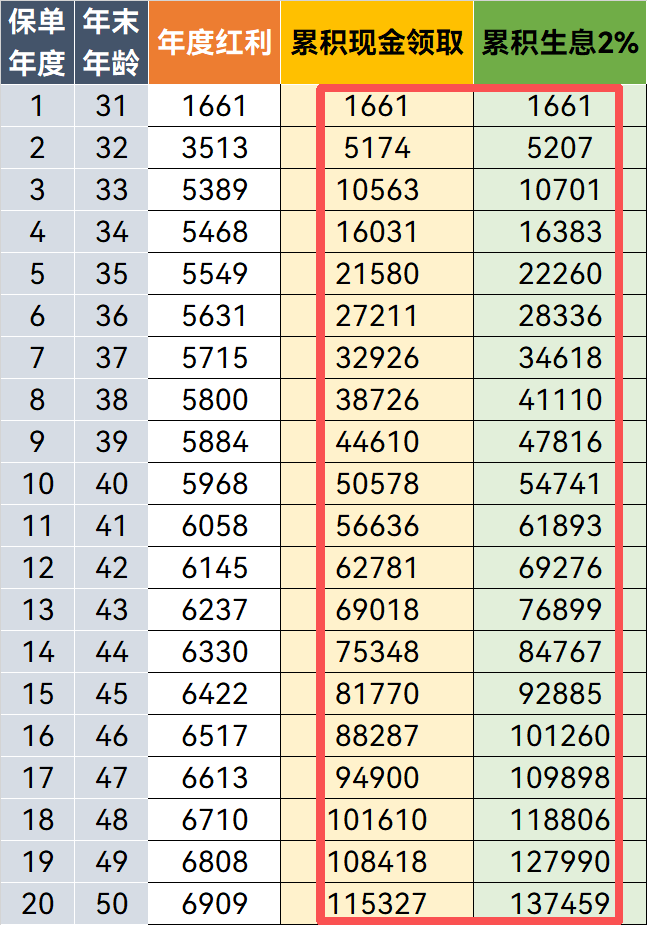

另外福满佳C(分红型)其实提供了4种红利处理方式:

现金领取:每年直接领取红利。

累积生息:红利留存在保险公司,按公告利率复利累积。

抵交保险费:用红利抵扣后续保费。

交清增额:用红利购买保额,从而提升现金价值。

其中「现金领取」方式是最直观明了的,也是最适合希望能即时拿到收益的人。

但对于不急需现金,想更大化长期利益的人群,也可以先不领分红。而是把分红放在保险公司里吃「利息」:每年红利会继续按照对应的利率继续增长,相当于二次增值。(也就是选择【累积生息】)

PS:这个利率是每月调整的,但不会低于当时央行公布的一年期定期存款利率,目前中英人寿的红利累积利率是2%(2025.9-至今)。

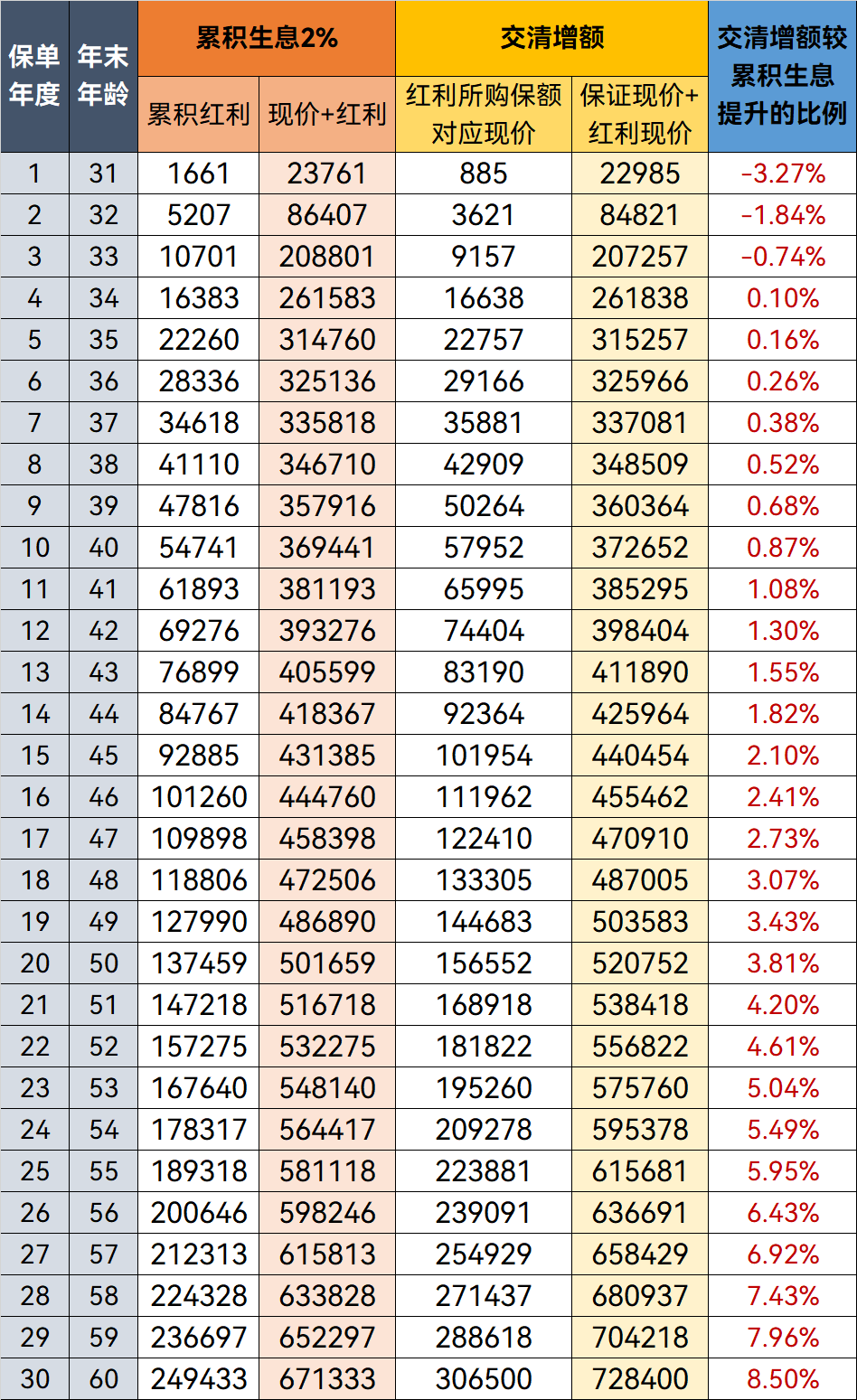

做了个简单的对比表,能看出,越往后,累积生息的效果就越明显:

假设分红实现率为100%

而且关键是累积生息的分红也是可以随时取走的——不用退保或减保,就能把红利取走,什么时候取都可以,相当于一个活期储蓄了,所以若不着急用分红,选择这种方式还是很能显著提升整体收益率的。

对于资金使用规划周期更久,追求长期更高收益,且希望以「冻结」红利的方式,强制进行更长期储蓄的朋友而言,也可选择「交清增额」。

交清增额是将当期红利作为一次性交清的保费再次购买保额,保额增加后,现金价值也会对应增加。

继续上面的例子,在实现率100%的前提下,能看出,保单若按交清增额方式处理红利,前期的增长速度是不如累积生息的,但从第4年就开始反超了,且越往后增幅越来越大。

产品情况大概就是这样,如果你有一笔长期不用的资金,追求稳健、省心,同时愿意用时间换取可能更高的收益,那么福满佳终身寿险C款(分红型)会是一个值得认真考虑的选择。

如果你希望结合自身年龄、交费期、金额等情况,查看更具体的演示对比,可以点击>>>预约顾问,获取个性化分析。

以上,希望对你有用。

小学童2号

- 上一篇:2026年重疾险涨价前,达尔文12号、超级玛丽15号、完美人生8号...TOP5重疾险,该怎么选?

- 下一篇:2026储蓄理财险推荐!一生中意甄享版终身寿险分红型,中意人寿大公司承保,保证利益高,红利收益很可观!

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1030 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|836 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览