十年复利超3%!给娃买大公司教育金,还能0免赔看门诊和特需!

最近,朋友圈被一款【宝藏产品】刷屏了。

——是妥妥的大公司产品,据说十年IRR能冲上3%,而且还是固定收益。

我一开始是不信的:现在预定利率上限就是2%。很多固收增额30年IRR,都未必能达到1.9%。

这样一款头部保司的固收产品,怎么可能做到这么夸张的收益呢?

后面我仔细一研究,发现它不仅真的做到了,还特别适合给孩子买!

既能稳稳增值当教育金,又能0免赔、100%报销孩子看病的花费,高端私立、疫苗、看牙、配眼镜这些都能报。

这是很少见的一种产品形态,有娃的家长可以好好了解下,你会被它的性价比惊艳到!

10年复利3.2%

孩子看病上学都搞定了!

为什么它能突破2%的利率上限?是因为它把保单拆成了两个部分。

不只有现金价值增长,还加了一个外置的「医疗金」,形成了一个“储蓄+医疗”的组合形态。

你可以这样简单理解:

你的本金和收益,白纸黑字写在合同里,每年账户在稳定增值;

额外的,保单前10年,每年给一笔「医疗金」作为“利息”。

我们平时给孩子规划教育金,要么选银行存款、国债,要么选增额终身寿、年金险。

但它们都有个共同问题:钱进去基本就锁死了。

可孩子成长过程中,要花钱的地方太多了,儿保、疫苗,牙齿矫正、视力矫正、身高管理...要是体质弱还得三天两头跑医院。

这些钱都得从日常开销里挤,万一不够,可能就得提前从保单里取钱,反而损失收益。

但现在,这款【宝藏产品】直接把孩子每年的医疗大头给解决了。

——这样,保单里的钱就能安心留着,等着给娃以后当教育金、创业金、婚嫁金,谁都动不了。

而且这个医疗金是非常自由的:

没有等待期,保单生效后就可以使用;每年都发,当年没用也可以继续累计,不会失效。

就算取出来花,也不会影响保单本身的正常增值。

这样算下来,加上这部分医疗金,这款产品十年的IRR居然能超过3%。这在预定利率2%的当下,是非常可观的。

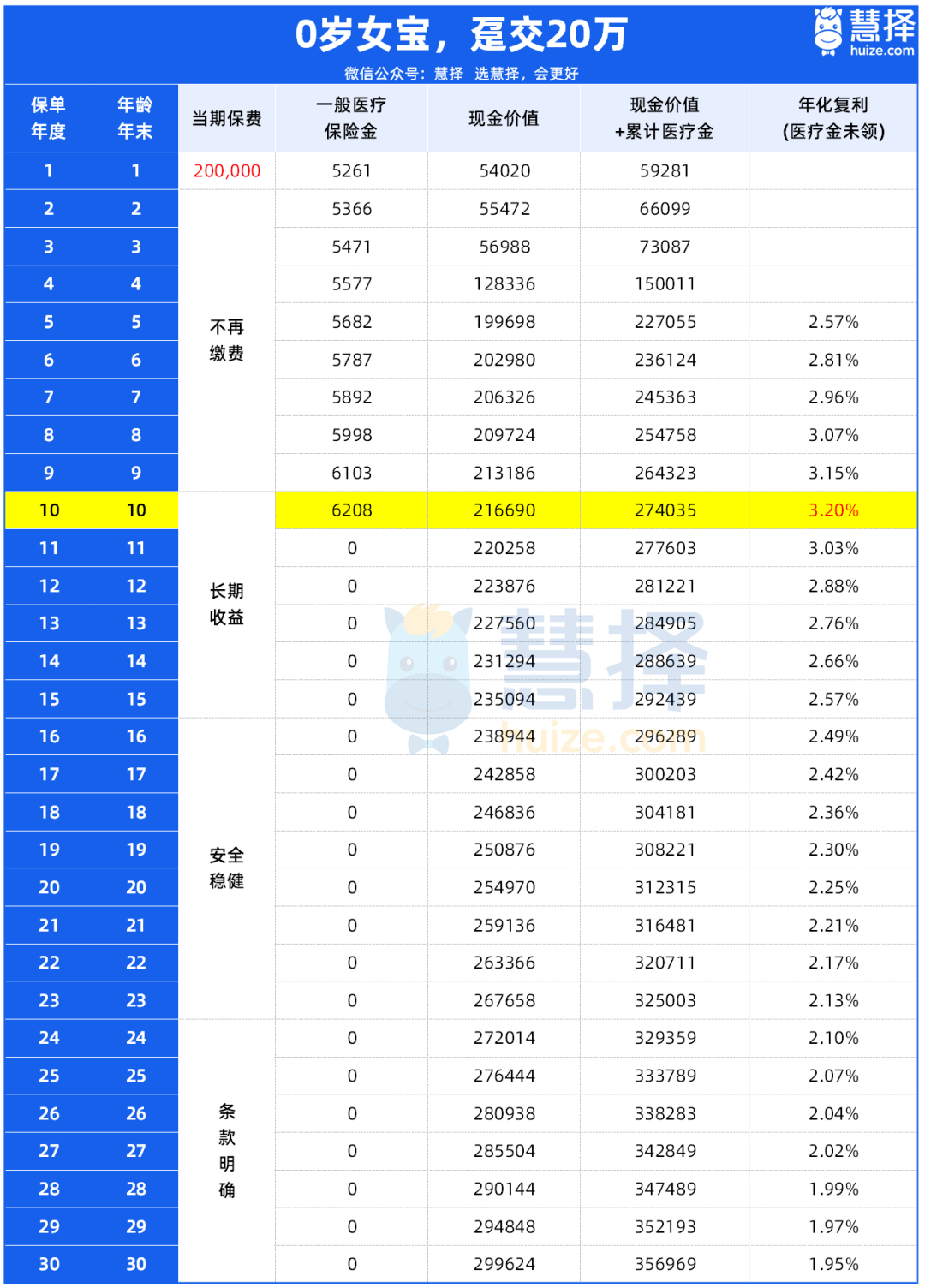

我们以0岁女孩,趸交20万为例:

前10年,每年返还最低5000多的医疗金,这就已经相当于每年给2%~3%的利息了;

再加上现金价值,其实第6年就回本了,当年合计23.6万,IRR2.81%。

到10年,累计医疗金28.67万,合计27.4万,IRR3.2%,相当于10年年化单利3.7%。

要知道,这些都是固定收益,没有分红、没有浮动。即使放在前两年,这样的收益也很难找到。

这时候孩子正上小学,这笔钱可以用来报兴趣班、辅导课。暂时不用的话,就继续放在里面增值。

等到孩子18岁成年,现金价值增长到24.6万,足够覆盖大学四年的学费和生活费;

30岁时,现价涨到近30万,不管是孩子考研深造、出国留学,还是创业启动、结婚安家,这笔钱都能派上大用场。

收益碾压

其他固收找不到这么香的!

单这么看,可能还不觉得它有多厉害。好东西,一比就知道。

因为【宝藏产品】结构特殊,所以收益上完全碾压目前第一梯队的固收产品。

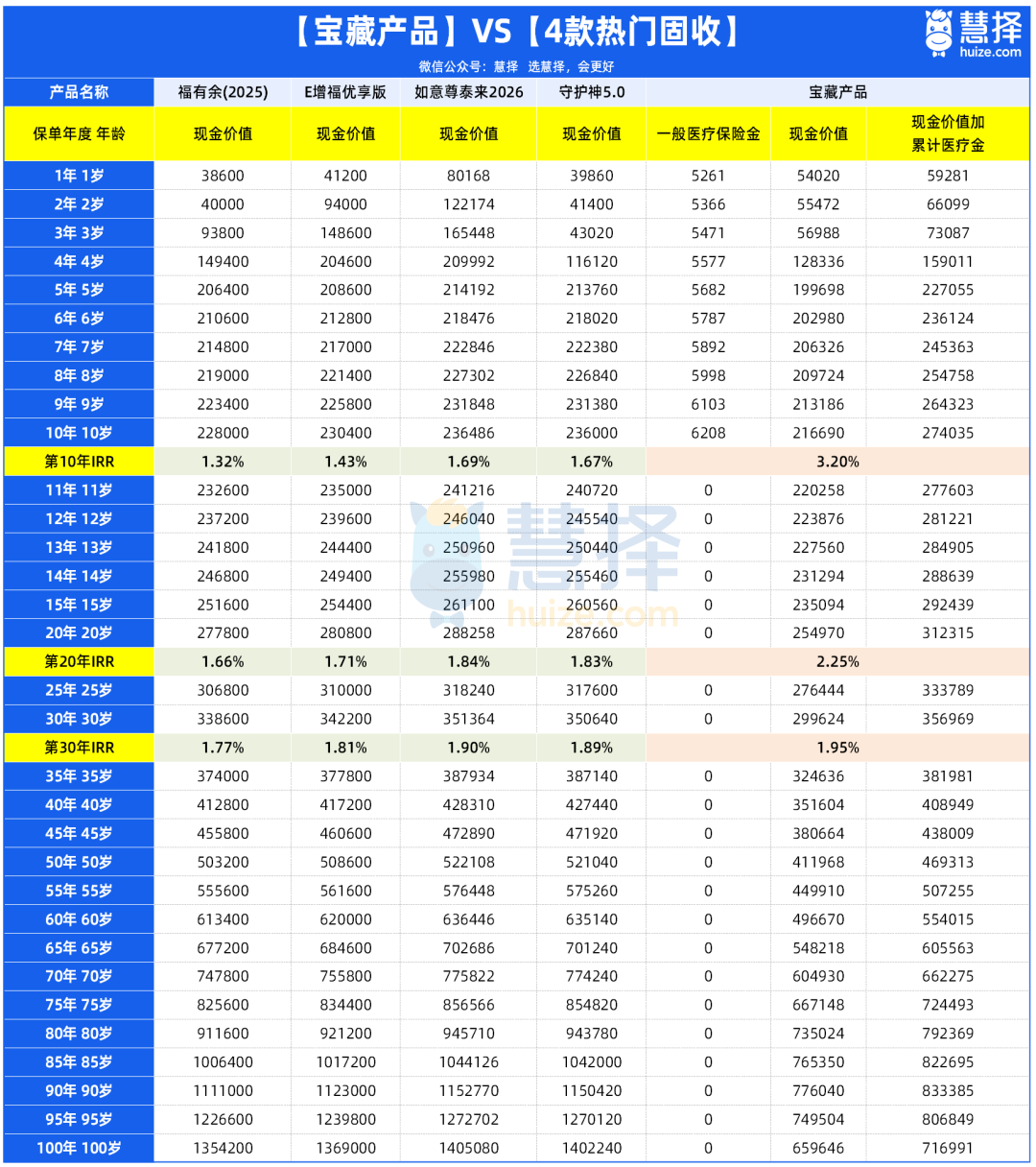

同样以0岁女孩,趸交20万为例,我们拿4款热门固收产品来对比:

在保单第10年,【宝藏产品】IRR能达到3.2%,同类大品牌太平洋、新华的仅有1.32%、1.43%。

第一梯队增额产品如意尊泰来2026、守护神5.0也只有1.69%、1.67%,差距非常明显。

长期持有,即使10年后不再有医疗金,它的长期收益依然稳稳超过普通增额产品。

保单第20年时,【宝藏产品】IRR可以达到2.25%;其他固收连2%都达不到;

保单第30年时,IRR为1.95%,依旧高于第一梯队固收产品收益。

如果放眼外面,和银行定期存款比,【宝藏产品】就更香了!

现在六大行五年期定存只有1.30%,就算你能按照这个利率存10年,10年后总利息也就2.6万。

足足比【宝藏产品】少4.8万元,你说它的收益是不是做到了极致!

医疗金实用

0免赔100%报销!

前面算的收益都基于「医疗金」上,有人可能会问:这钱用不完怎么办?

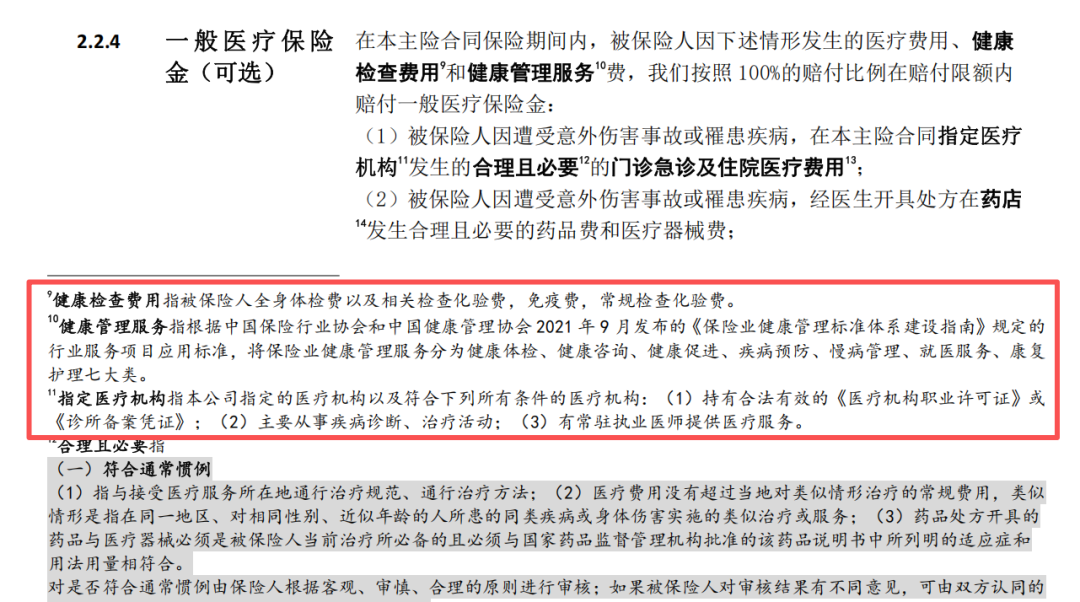

这点我敢很肯定的说,在日常生活中,医疗保险金一定能用得到!

因为它的报销范围非常广:

感冒发烧,门诊开药可以报;各类检查、手术、住院也能报;

不管是普通部、特需国际部,还是私立医院,甚至是具备资质的牙科或中医诊所,它都能报。

就连洗牙、定期体检、中医推拿、艾灸、中药调理……这些也统统可以报销。

家长们都知道,牙齿、眼睛、生长发育是三大无底洞。

补牙、窝沟封闭、早期矫正;近视防控、配OK镜;以及过敏、身高问题需要的脱敏治疗、生长激素注射等,社保大多不报,自费压力大。

而【宝藏产品】的医疗金,完全可以覆盖这些高频、小额、但长期花费不小的项目。

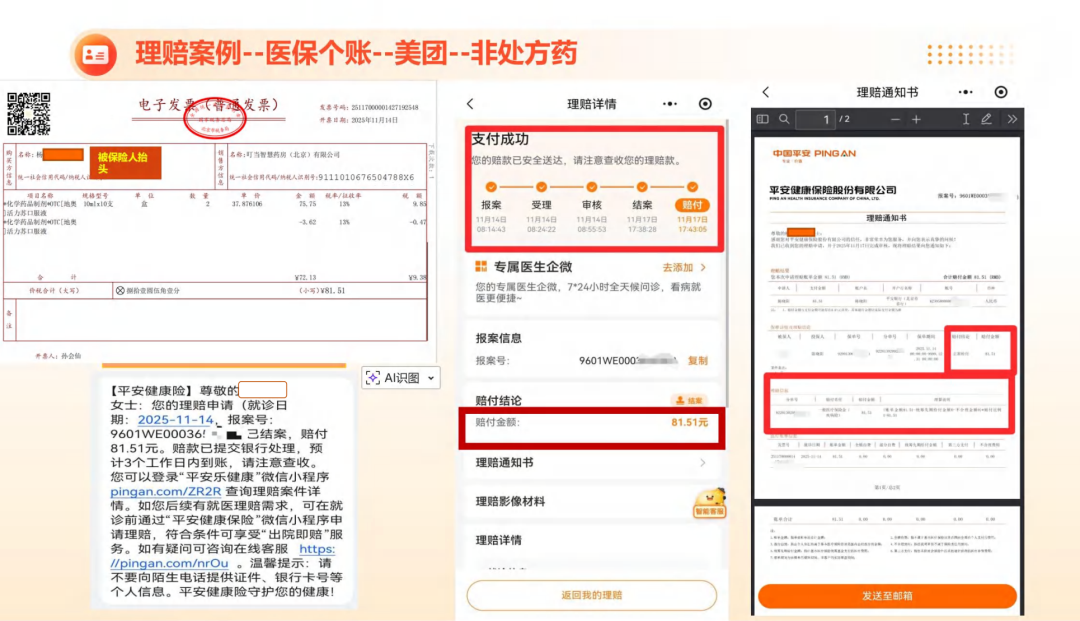

就连在美团这类平台线上买药,凭问诊处方和发票也可以申请理赔。

更方便的是,在它指定的互联网医院,买保健品、药妆、按摩仪、血压仪等,都可以用「医疗金」直接结算。

更重要的是,它报销是0免赔,没有门槛的,哪怕只花一毛钱,也能100%报销。

这一点,恰好能补上普通医疗险的缺口。

比如你买了百万医疗,一般只管住院,想看门诊得另买门诊险;如果有免赔额,可能还得加个小额医疗险。

补来补去,既怕保障不全,又怕保障重复。

有了这样一笔灵活的医疗金,就像多了个看病专用的小金库,随时能用,缺哪补哪。

而且今天买,明天就能用。今年用不完,自动累加到下一年,只要不退保,医疗金终身有效。

在医疗保障这块,它做得真的很周全,这也是它火爆的原因之一。

最后说两句

除了【教育金】+【医疗金】,这款产品还附赠一些实用的“增值服务”。

投保就送价值1.8万的医健服务,包括门诊协助、住院协助、就医陪诊、住院陪护、出院交通安排等等。

这些服务有多实用呢?举个例子:

如果孩子得了疑难杂症,想找权威专家会诊?可以通过国内二诊、海外二诊服务,帮你对接顶级医疗资源,不用再四处托人找关系。

所以综合来看,这款【宝藏产品】特别适合——想一起解决孩子教育和医疗开销的家长。

教育金综合收益高,给0岁宝宝投保,10年IRR至少做到3%以上;

医疗金实用性强,能补充普通医疗险覆盖不到的地方,报销很多高频、实用的医疗消费。

它还能报私立医院、特需部,让孩子享受更好的医疗环境和资源。

总之,只要你在20年内能把医疗金实实在在用起来,它的综合收益就完全胜过目前市面上2%的固收产品。

当然,没有产品是完美的,它也不适合所有人。如果盲目跟风,收益可能大打折扣。

如果你想详细了解,或者判断是否适合自己,可以直接点击>>>免费咨询、精准测算。会有专属顾问一对一帮你分析,用闲钱安排好孩子未来20年的教育和医疗!

达尔文12号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1028 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|831 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览