我发现一个很绝的存钱方法,每年最高吃息2%-3.4%!

最近,很多人被新闻惊呆了——

2026年居民定期存款到期规模居然超30万亿!这里面2年期就有20.7万亿元、3年期9.6万亿元、5年期1.3万亿元。

而这些钱,都是大家在2021年到2025年存进银行的。

当时存随便找家银行,都能享受3%左右的利率;现在再找,抢三年期、五年期的都费劲,一年期利率普遍也只有0.95%左右,利息少了一大半

所以现在好多人在社交平台上面问:钱到底该放哪里?有没有能稳稳吃息、还能躺平的工具?

答案必须是:有!

吃利息躺平的本质就是:在本金不受影响的情况下,靠利息搭起长期现金流,不管利率怎么降,都能稳稳拿收益。

我替大家对比了一圈,发现最适配的是快返年金 —— 本金安全、利息锁定终身,还能灵活支取,简直是为咱们存款人量身定做的吃息的神器!

今天就给大家分享2款我自己也在关注的快返年金,直接上真实案例,看看怎么靠它实现一辈子躺平吃息!

为了避广告嫌疑,这篇文章不透露任何产品名,感兴趣的朋友直接点击>>>拿资料。

四年回血,每年稳吃2%利息

第一款产品,是中英人寿的 【宝藏快返】。

它是纯固定收益,所有能领的钱都白纸黑字写进合同里面,100%确定,完全能当存款替代品,甚至比存款香太多!

我们把钱投进去之后,能领的钱一共有3笔。

下面以30岁女性、趸交80万来举例,直接看真实领钱场景。

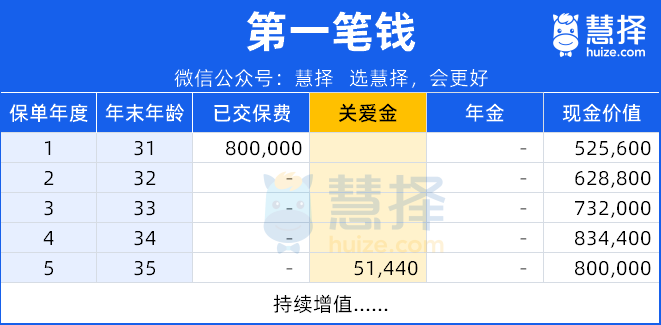

第一笔钱,

第五年的时候,能一次性领到本金的6.43%。

算下来就是5.14万块,平摊下来前5年年化单利1.28%。

可能有人觉得,这个利息跟银行五年期定存差不多啊?但你别忘了,现在银行五年期大额存单基本停售了,想买都买不到!

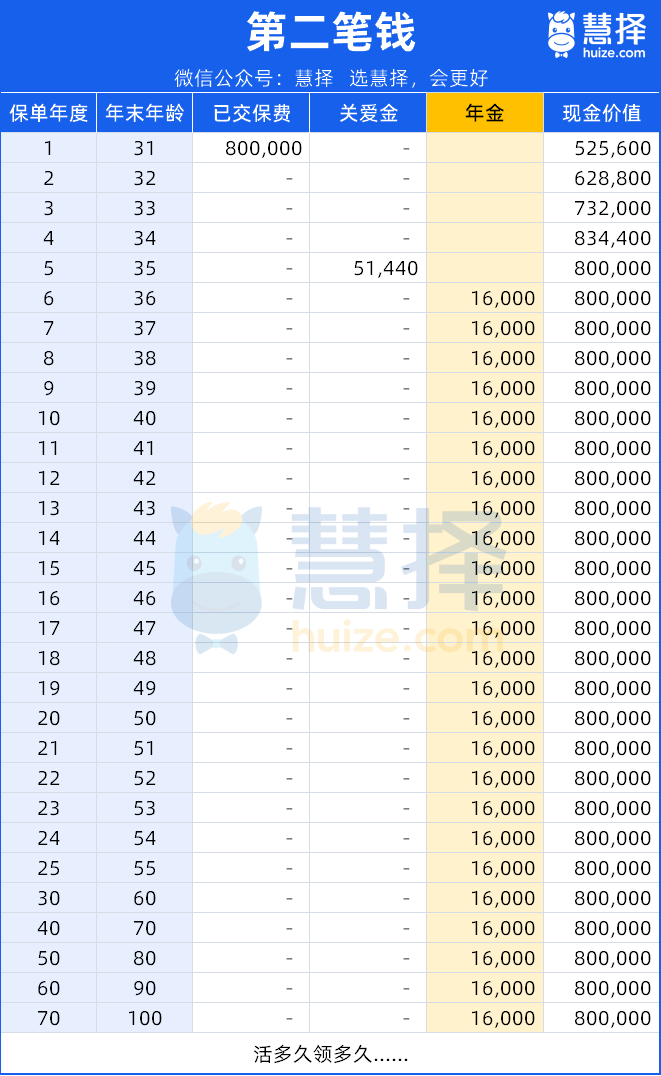

第二笔钱,

第六年开始到终身,每年领1.6万,领一辈子!

从第六年开始,每年能固定领本金的 2%,也就是1.6万块,只要你不退保,就能一直领到老。

要知道,现在把80万存银行三年,1.5%的利率每年利息顶多1.2万。而且到期之后还得降,想再找高利息比登天还难。

但中英人寿的这款【宝藏快返】,2%的年息是锁定终身、写进合同里的!以后不管银行利率跌到 0.8% 还是 0.5%,你每年都能稳稳拿到1.6 万。

够自己买一年的护肤品和衣服,甚至够每个月多一笔买菜钱,比眼睁睁看着利息缩水香太多了。

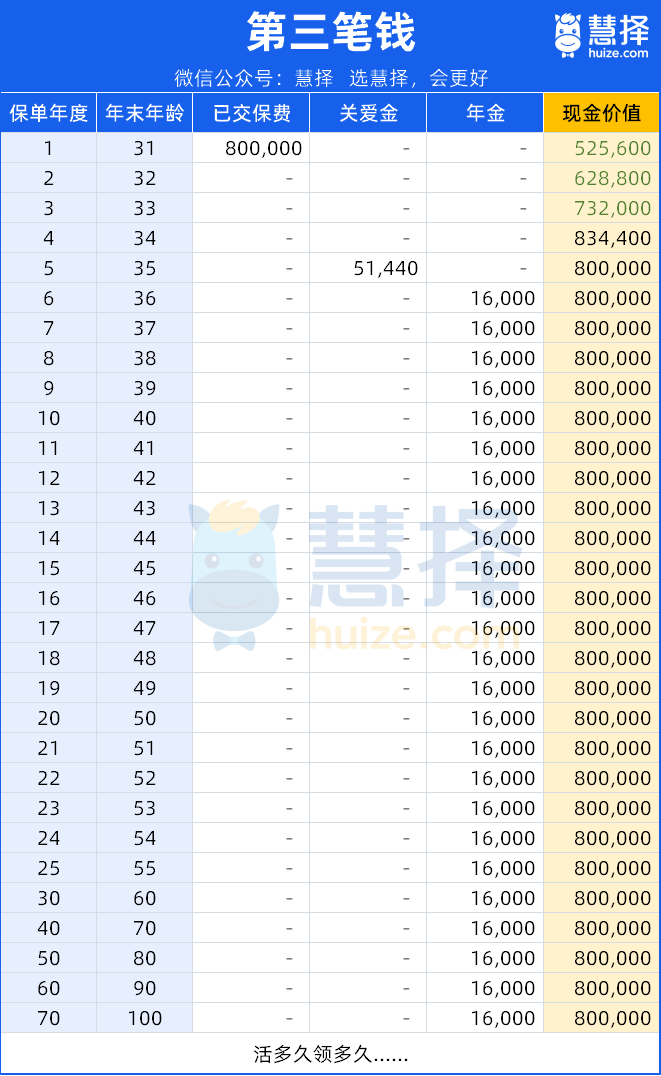

第三笔钱,

本金(现金价值)永远 “躺” 在账户里,想拿就拿。

最绝的是,从第五年开始,保单的现金价值就一直维持在80万不变,直到终身!

相当于你前面领的5万多、每年拿的1.6万,全是纯利息,本金一分没动!

以后要是存款利率突然上调了,或者遇到好的投资项目,你可以随时把80万本金取出来,重新配置资金;要是一直没合适的机会,就安安稳稳吃一辈子利息!

像我这种怕风险、又想手里有活钱的人,中英人寿这款【宝藏快返】就很适合。

既不用担心理财亏损,又不用忍受银行的低利率,还能随时应急,简直是为咱们普通存款人量身定制的完全 “存款替代品”!

每年吃息3.4%,领钱方式随便调

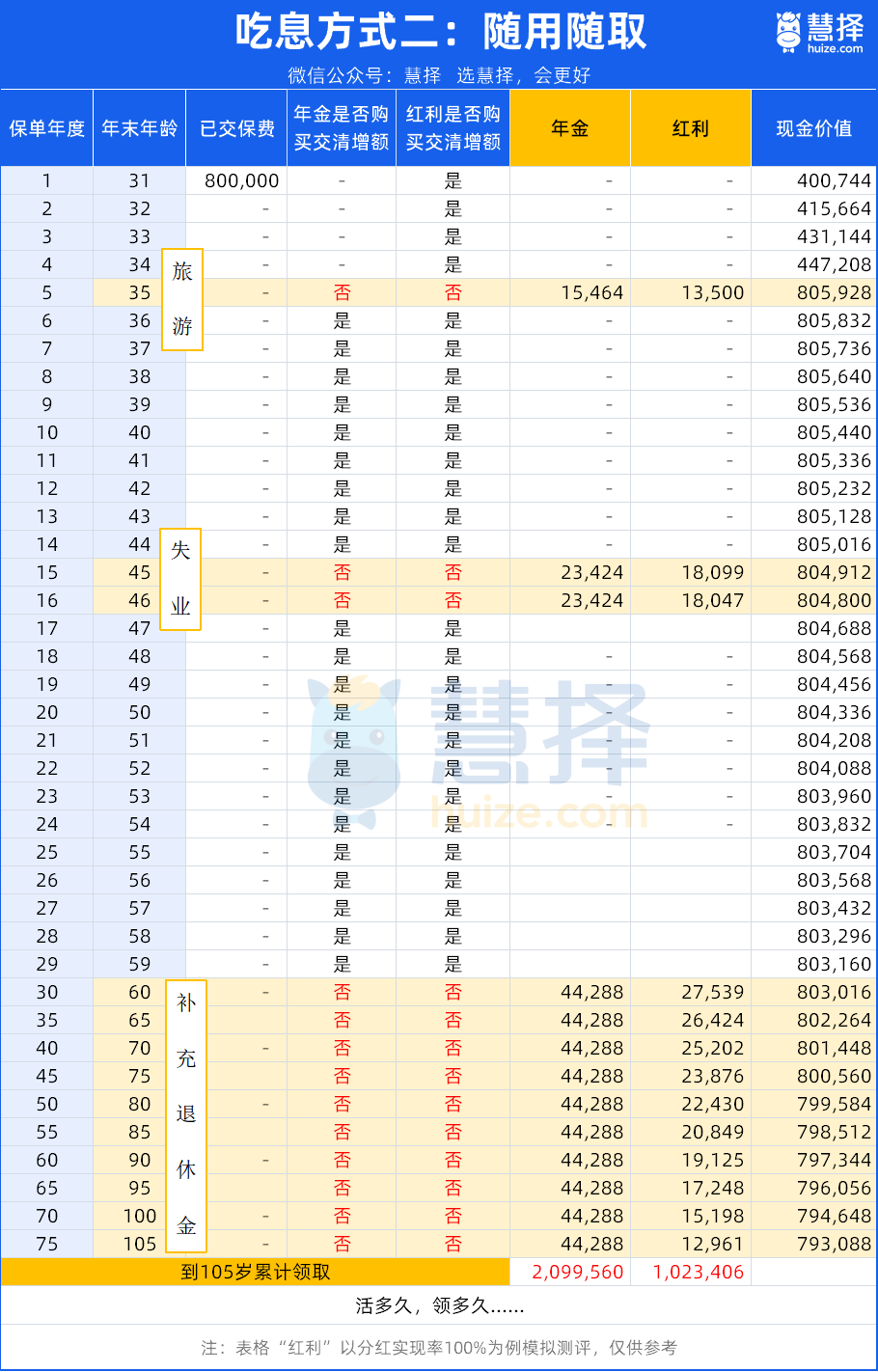

第二款产品,是一家背景超强的 “混血儿” 保险公司的【顶流分红快返】,收益比第一款更高,而且领钱方式特别灵活。

能固定领,也能随用随取,完全适配咱们人生不同阶段的需求,比如失业应急、提前退休、养老补充。

还是以30岁女性、趸交80万为例,挨个说说它的两种吃息方式。

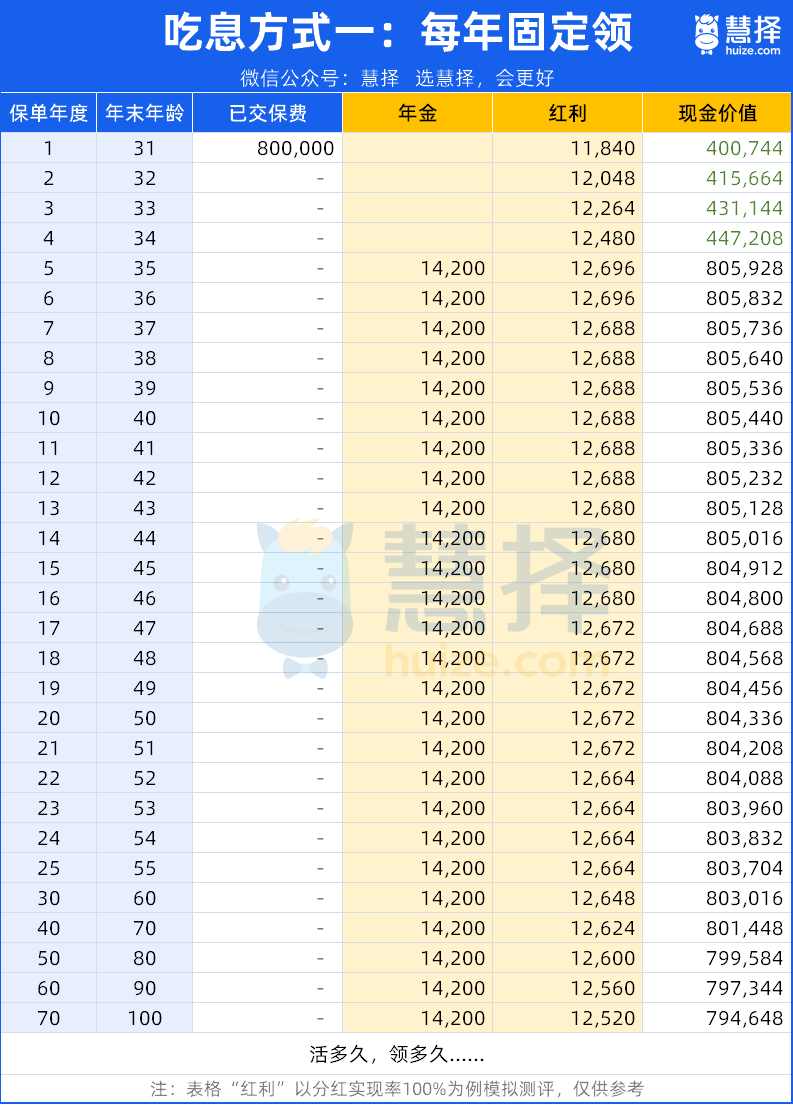

第一种:每年固定领,利息+红利双丰收

把钱投进去之后,从第五年开始,每年能拿两笔钱:1.78% 的固定利息+1.48%~1.59%的预期红利。(红利根据保险公司实际收益浮动)

加起来每年能拿2.6万左右,差不多是本金的3.4%,直接吊打现在的银行存款!

就算保险公司当年收益不好,红利少拿点,固定利息1.42万也照样能领。

更安心的是,保单现金价值在七十岁以前都不会少于80万本金,就算以后急用钱,退保就能拿回本金,完全不用担心。

第二种:想领就领,不想领就复利增值

这个领钱方式非常灵活,你想什么时候领、领年金还是红利,都由你说了算;不领的话钱在账户里 “利滚利”,存得越久以后领的钱就越多。

给大家设想一个真实场景,你就知道有多香了:

30岁趸交了80万,这个阶段正处于事业上升期,

用不到每年派发的利息,就可以选择不领,把钱放在账户里复利增值。

万一在45岁突然失业,或者职场内卷想辞职休息,

就可以同时打开「年金账户」和「红利账户」领钱,每年能领4万块左右,平均每个月3450多。加上手里的一些闲钱,日常开销完全够用。

有了一笔兜底的钱,可以好好休息,慢慢找合适的机会,不用急着找一份不适合的工作委屈自己。

要是2年后找到了满意的工作,收入恢复稳定,再关掉领钱账户,让剩余的钱继续增值,不耽误后续使用。

到了55岁,想提前退休享清福,或者60岁怕社保退休金不够用,

到那时再打开账户,可以一直领钱,每年领4.43万固定年金+1.3万~2.7万的预期分红,每年总共能拿5.7万~7.2万,平均每月有五六千。

加上社保,每个月能有七八千块钱,日常开销、偶尔旅游都绰绰有余。

更惊喜的是,就算领了一辈子利息,本金也基本没损失:

领到80岁:累计领了156.9万,现金价值还有79.95万

领到100岁:一共领了283.21万,现金价值还有79.46万,算下来总共能拿362.28万!

相当于用80万本金,给自己建了一座 “终身现金流蓄水池”。不仅让你吃了一辈子利息,百年之后还能留一笔钱给孩子!

写在最后

说实话,现在存钱的逻辑早就变了。

以前是“存越久利息越高”,现在是 “能锁定长期利率才是赢家”。

银行利率一降再降,2%~3%的收益现在看着不起眼,但再过几年,等利率跌到 1% 甚至更低,你就会发现,能有一份写进合同的、终身锁定的收益,有多安心!

这两款快返年金,一款稳扎稳打、本金终身不变,适合想求稳的朋友;一款收益更高、领钱灵活,适合想追求更高收益,还想适配不同人生阶段的朋友。

不管你手里有10万、50万、还是100万,选择它们锁定利率都非常不错。

想知道自己投多少能领多少利息,或者想拿产品详细资料,直接点击>>>就能免费咨询、精准测算,还有专属的一对一顾问帮你分析,把闲钱变成 “躺平现金流”!

小学童2号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1071 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|858 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览