众民保中高端医疗险,优缺点全面解析!4大缺点搞清楚再买(附投保入口

最近后台好多粉丝私信问,众民保中高端医疗险优缺点有哪些?众民保中高端医疗险保障怎么样?值得入手吗?五大既往症分别是哪些?

说实话,众民保中高端医疗险确实火出圈了,因为它不需要健康告知就能买,

不管你是肺结节、甲状腺结节,还是高血压、糖尿病,甚至是得过癌症,也能成功上车~

关键是,能买能赔!像结节、乙肝、没有并发症的高血压糖尿病,这些常见病产生的治疗费用,它居然可以按责任报销。

但别急着下单!今天我就用大白话,把众民保中高端医疗险的优缺点,给你一篇文章讲清楚,帮你判断到底适不适合你?

想快速了解产品,也可以点击>>>找顾问老师,1V1了解清楚~

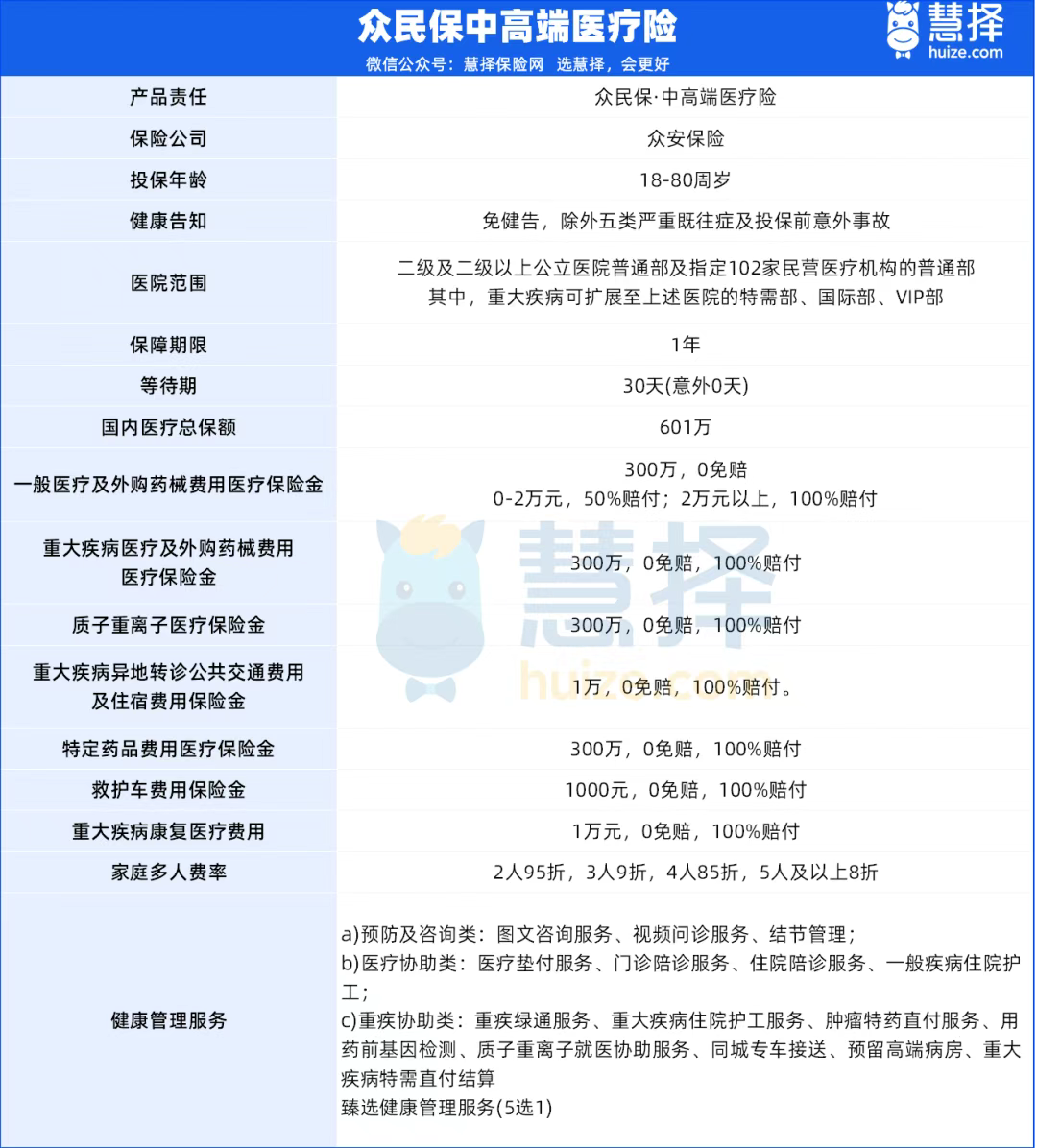

众民保中高端医疗险,优点是什么?

1.免健康告知,门槛极低

这是众民保中高端医疗险能卖爆的原因,不需要做健康告知,年龄在18-80周岁之间都能买,

职业不限,哪怕你有肺结节、甲状腺结节、高血压、糖尿病等常见问题,甚至是得过癌症做了手术,有心脑血管等重大疾病,甚至是高危职业,也能成功上车~

2.一般既往症也能赔,真正带病投保

但众民保中高端医疗险打破常规!

只排除五类严重既往症,比如肿瘤、肝硬化、肾衰竭等,

针对其他非重大疾病的历史问题,比如结节、乙肝、没有并发症的高血压糖尿病,这些常见病产生的治疗费用,它居然可以按责任报销。

过去只能【除外责任】或干脆【拒保】的朋友,现在终于有了补救机会。

3.真0免赔额,小病住院也能报

普通百万医疗险通常有1万元免赔额,意思是不到1万基本报不了。

但众民保中高端医疗险直接取消了这个门槛

一般医疗:0元起赔,2万元以内报销50%,超过部分100%赔付;

重疾医疗:0免赔,100%全额报销。

实际场景中,孩子发烧住院花了8000块,医保报销后自费6000元,百万医疗险报不了,但众民保可以报销3000元,大大减轻负担。

4.重疾可扩展至特需/国际部

确诊合同约定的重大疾病,比如癌症/心梗/脑中风等后,可以选择去公立医院的特需部、VIP部、国际部治疗,费用照样0免赔,100%报销。

这相当于实现了小病普通部,大病上特需的理想模式。

不用再为了避开DRG限制而折腾,也不用担心排队和环境差的问题。

5.外购药覆盖广,CAR-T也赔

很多患者需要使用院外特效药,尤其是抗癌药,比如CAR-T疗法,价格动辄百万元。

153种特药+3种CAR-T药物,0免赔,100%报销;

不限药品清单,只要已在中国大陆上市,在医保定点药店购买即可报销。

这对需要长期用药或治疗罕见病的家庭来说,是一大福音。

众民保中高端医疗险,缺点是什么?

1.看特需/国际部有条件

很多人以为只要买了众民保中高端医疗险,就能随便去特需部看病,其实不是的,

只有在确诊合同约定的重大疾病之后,才能享受特需部,国际部的报销待遇。

如果只是普通感冒发烧、体检发现异常,想直接去特需部检查,费用不赔。

所以建议,先在普通部确诊,再转特需部治疗,才能顺利报销。

2. 0免赔≠全赔,小额报销比例有限

虽然说众民保中高端医疗险是0免赔,但一般医疗部分有个关键门槛

花费在0-2万元之间,只报销50%;

超过2万元的部分才100%报销。

也就是说,如果你住院花了1.5万,医保报销后自费1万,众民保只能报5000元。

另外,如果不走社保,报销比例会进一步降低到30%,所以有社保身份投保更划算。

3. 不保证续保,存在停售风险

这是最关键的一点:众民保中高端医疗险是一年期产品,不保证续保。

如果明年产品停售,你就无法续保,即使身体健康,也可能因为产品调整而断保。

对于已经确诊重疾或身体状况变差的人来说,未来保障会面临巨大不确定性。

虽然众安口碑不错,续保记录相对稳定,但政策变动、产品迭代都是不可控因素。

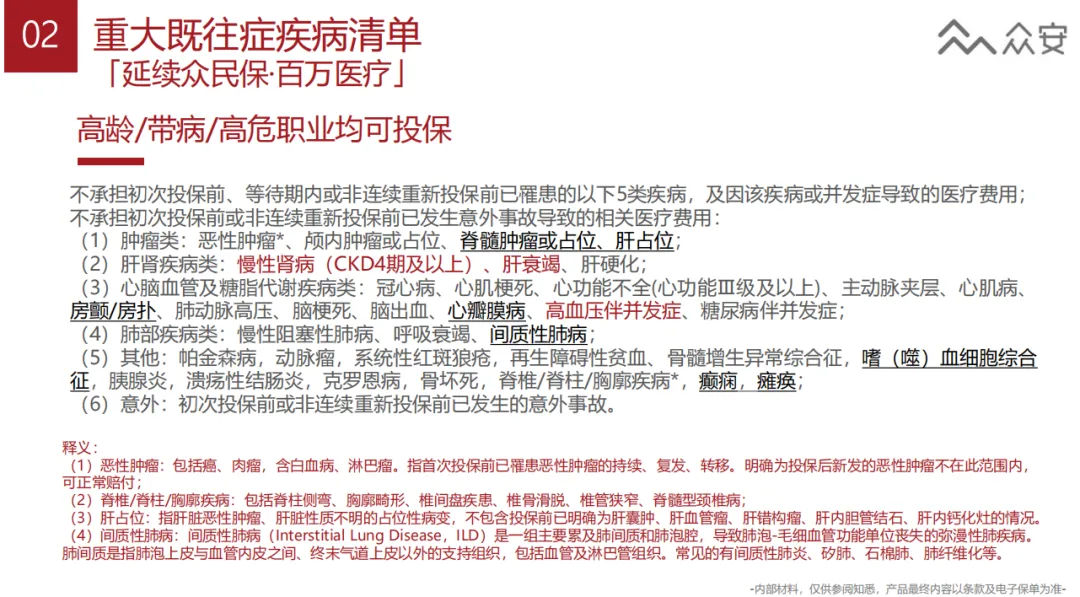

4. 五大严重既往症免责,务必核对清楚

尽管众民保中高端医疗险对一般既往症很友好,但以下五类严重疾病及其并发症是明确免责的:

1. 肿瘤类,含脊髓肿瘤或占位

2. 肝肾疾病类,含肝硬化

3. 心脑血管类,含心脏瓣膜置换术

4. 肺部疾病类,如呼吸衰竭

5. 其他,如癫痫、瘫痪等重大疾病

如果家人之前有过这些情况,相关治疗费用将无法报销。

特别提醒,给父母投保的朋友一定要仔细核对健康史,尤其是高血压、糖尿病患者,若已有并发症(如眼底病变、肾损伤),可能被认定为五大既往症范畴。

众民保中高端医疗险适合谁买?

推荐这一类人买:

①体况复杂、被其他保险拒保/除外的人:

因结节、三高等问题买不了常规医疗险,或已有保险除外责任过多,众民保中高端医疗险是难得的"打补丁"选择。

②高龄、职业高危人群:

最高80岁可投、不限职业,为父母或从事高危职业的家人提供了保障可能。

不太建议的:

①身体健康、追求长期稳定的人:

更建议选择保证续保20年的长期医疗险,保障更稳定,戳这里>>>1V1推荐合适百万医疗险产品

②想短期"薅羊毛"的人:

产品存在逆选择风险(如已知需手术,过等待期后去治疗),但赔付后若不续保,会被记入风控系统,影响未来投保。

写在最后

一场突如其来的疾病,可能让一个家庭倾尽积蓄。

而很多时候,我们不是不想买保险,而是因为身体原因,根本买不了。

众民保中高端医疗险的出现,给了这部分人群一次难得的机会,

它不是完美的产品,但它真的解决了很多人“买不到保险”的难题。

如果你正在犹豫是否要入手,不妨先点击>>>咨询专业人士,根据自身情况定制方案。

达尔文12号重疾险