平安放大招,十年复利超3%!

说实话,现在市面上的固收储蓄险,测起来让人很疲惫,收益低、变化少,实在没什么意思。

但今天想和大家认真聊一款,最近关注度挺高的产品——

平安的岁月长安特定疾病保险。

第一次看宣传说,它10年IRR能超过3%的时候,我脑袋里全是问号。

毕竟现在预定利率上限,就是2%。

很多固收增额30年IRR,都未必能达到1.9%。

这样一款头部保司的固收产品,是怎么可能做到这么夸张的数字的呢?

但仔细研究后,我发现它居然真的能做到。

它不是单纯依靠现金价值增长,而是神奇地运用一个外置的“医疗金”,形成了一个“医疗+储蓄”的组合形态。

这种形态不太寻常,值得单独拿出来和大家聊聊。

想弄清收益,咱们首先得弄明白这款产品的结构。

平安岁月长安特定疾病保险,

险如其名,它提供10种特定疾病保障,包含严重阿尔兹海默症、严重脑中风后遗症、瘫痪等等在内。

如果确诊了,就能按照约定的保险金赔一笔钱,主险合同结束。

身故保障它也有,不过以上两项保障的杠杆都并不高,并且两者只能赔其一,并没有太大优势。

所以本质上,这款产品还是披着特疾险的增额。

现金价值随年份增长,到了需要的时候,我们通过减保或者退保,把钱取出来花。

它有两个计划,先来看计划一。

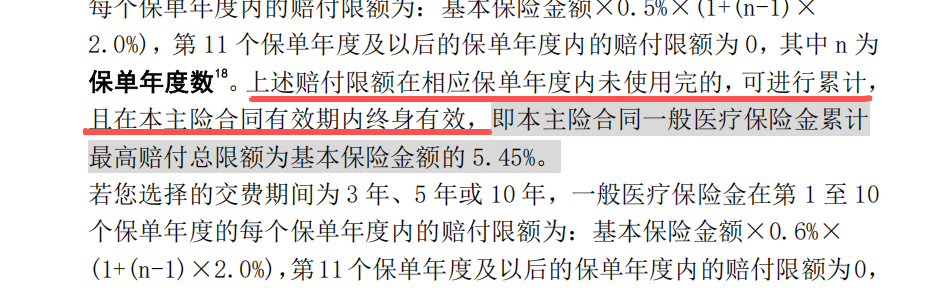

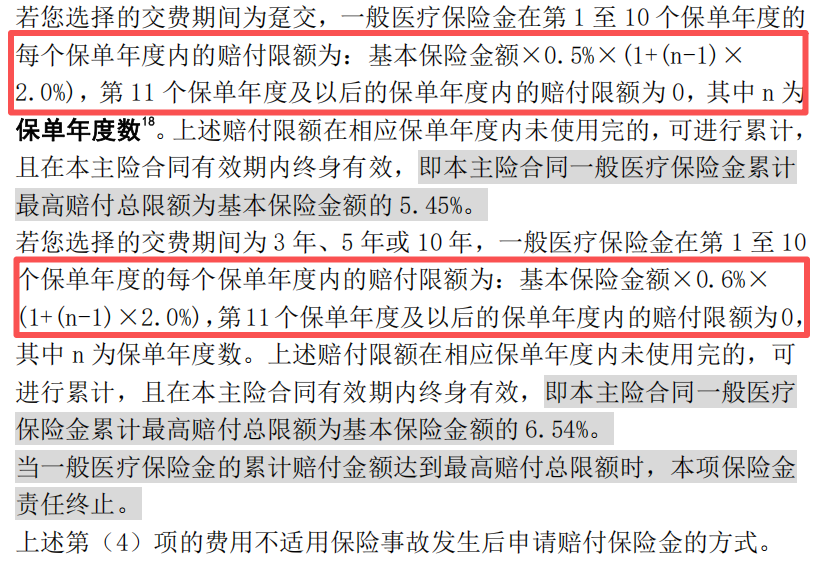

计划一

计划一是不包含医疗金的,就是普普通通的特疾险。

比如给0岁的女宝,趸交100万。

持有10年,现金价值增值到112.15万,年化单利1.2%,IRR1.15%。

和市面上的固收增额相比,这个收益是偏低的。

一般产品10年单利可以有1.4%到1.8%左右,能略高于银行长期定存。

到第30年,计划一能增值到166万多,IRR1.72%。

一般产品此时已经有170多万,IRR能超过1.8%了。

所以,如果只看它的计划一,会觉得这个产品平平无奇,怎么看都不可能超过3%呀。

而真正的重头戏,也是让这款产品实现超高收益的秘诀,就在于计划二。

计划二

计划二在保单的前10年,每年都会额外赠送一笔医疗金。

比如还是0岁女宝,趸交100万。

每年就能送2.6万~3.1万,十年累计能送28.67万。

注意啊,这个医疗金是非常自由的。

首先,这个责任没有等待期,保单生效后就可以使用。

其次,它每年都发,当年没用也可以继续累计,不会失效。

取出来花,也不会影响保单本身的正常增值。

最关键的是,它的使用范围也非常广。

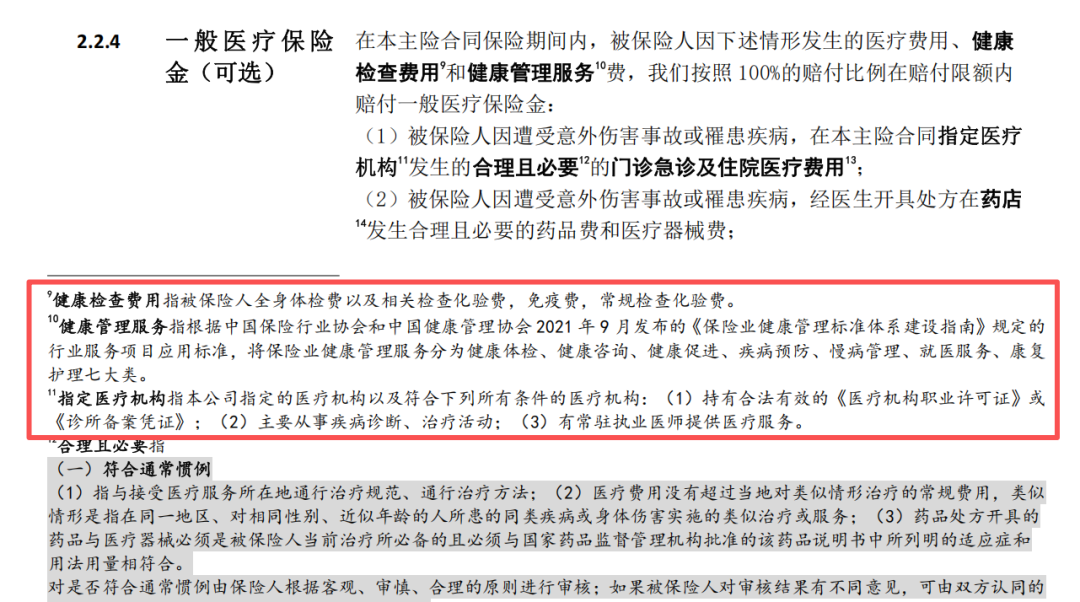

感冒发烧,门诊开药可以报;

各类检查、手术、住院也能报;

不管是普通部、特需国际部,还是私立医院,甚至是具备资质的牙科或中医诊所,它都能报。

就连洗牙、定期体检、中医推拿、艾灸、中药调理……这些也统统可以报销。

而且它报销还没有门槛,哪怕只花一毛钱,也能100%报销。

这一点,恰好能够很好地覆盖我们已有医疗险的死角。

因为说实话,你医疗险不管怎么买,都是很难实现无压力报销的。

比如买百万医疗,一般只管住院医疗,想看门诊要额外搭个门诊险;

有较高免赔额的,还得考虑要不要买个小额医疗来补上。

添添补补,又怕做得不全面,又怕责任重复浪费了。

这种情况下,有一个这样灵活的医疗金,就像多了一个专门用于看病的小金库,随取随用,缺啥补啥。

就是要注意一下,自行购买的药品,还有医美、保健品这些非治疗费用,以及先天性、遗传性相关的疾病费用,是报销不了的。

这在预定利率2%的当下,是非常可观的。

还是0岁女宝,趸交100万。

前十年,每年能送2.6万~3.1万的医疗金。

再加上现金价值,其实5年就回本了,当年合计113.5万,IRR2.57%。

10年累计医疗金28.67万,合计137万,IRR3.2%。

要知道,这可是完全固定的收益,没有任何分红、任何不确定性。

相当于10年年化单利3.7%。

别说今年了,这个单利再往前倒两年,都是打着灯笼难找的。

而且,我这个还是最保守的理论收益率了。

就是按照“每年医疗金都不使用、全部留存”这种极端情况来算的。

但在日常生活中,我们每年多少都会用掉一些医疗金的;这样一来,实际收益率还能更高。

当然,做过这么多测评,这种一眼看上去非常完美的产品,是很反直觉的。

保险公司又不是慈善家,肯定是会存在一些潜在的“代价”或者“条件”的。

我就发现了四个点,大家买前一定要注意:

第一,因为医疗金给得比较高,所以计划二的现金价值,是比计划一的现金价值要低一些的。

比如到第30年,计划一的现金价值有166.6万,IRR1.72%;

但计划二只有149.8万,IRR1.36%。

第二,医疗金是没有办法直接取出的。

所以它医疗金给得再高,你不看病报销掉,是等于没有的。

第三,它只有前十年有额外的“医疗金”。

所以少了补贴,它越往后,IRR是会越低的。

比如计划二持有20年,IRR2.25%,这时候还是能稳稳吊打固收增额的。

到第30年,IRR就只有1.95%,只略高于普通固收增额。

到40年,就只有1.79%,完全比不过普通产品了。

最后,前10年最好放在那里不要动,不要减保。

因为它每年医疗金能发多少,就是看基本保额的。

如果减保,就会跟着带动医疗金的减少。

所以,四点看下来,这款产品最理想的持有周期是10年到20年。

在这个时间段内,你既能充分享受到医疗金带来的高回报,又能避免后期收益乏力的局面。

说了这么多,简单总结一下这款产品计划二的特点。

它的核心优势在于:

1、前期综合回报率高,给0岁宝宝投保,10年IRR至少做到3%以上,非常有竞争力;

2、医疗金实用性强,能很好地补充普通医疗险的死角,可以覆盖很多高频且实用的医疗消费场景。

但它的限制在于:

1、现金价值本身偏低,前期取用不灵活,后期增值后劲不足;

2、医疗金无法直接取现,如果没有日常医疗支出,它的价值就无法体现。

所以,基于以上的特点,我个人认为最适合这款产品的,就是——

为孩子规划教育和医疗资金的家长。

因为孩子本身年纪小,相同的保费能买到的保额更高,医疗金也会更多。

而且小朋友的身体还在成长发育中,体质不好的一年不知道要跑几趟医院。

哪怕体质强壮的小朋友,也免不了要打疫苗、定期检查视力、拔牙。

可能还需要给牙齿涂氟、做齿科矫正、做视力矫正等等。

当过家长的都知道,这些医疗费用是真的七零八落,只多不少的。

而且这个医疗金,是还可以报销私立医院和国际部特需部的。

这些部门人更少,就医环境更舒适,不会像普通部一样挤挤攘攘的,孩子交叉感染的风险会小很多。

医生问诊时间也更多,能问得更详细,对症下药,家长也更放心。

而且,最好10年放着不动,这个周期也很适合来强制给孩子存教育金,一举两得。

其次,是到了一定年纪,想存下一笔钱、兼顾医疗金的朋友。

很多朋友可能年纪大了,因为健康问题买不上增额;

但这款产品的健康告知也非常宽松,只有两条,并且最高70岁也能买。

而且,随着年龄增长,很多朋友都需要进行定期门诊复查和体检。

甚至还需要长期服药,或者需要定期监测慢性病,也都要不少开销。

最重要的是,这款产品会附赠平安健康的增值服务。

包括投保就送的门诊协助、住院协助、就医陪诊、住院陪护、出院交通安排等等。

这些在缴费期内,交一年送一年,对老年朋友来说,非常实用贴心。

当然,这是非常贴切的两类情况,实际应用的场景,也肯定不止这两类。

其实,这款产品的最核心就是“医疗+储蓄”。

只要每年的医疗金,你在20年内都能用到实处,那它的收益,就是吊打当前2%的固收增额的。

希望今天的内容,能帮助大家理解清楚这款产品。

如果你对某个细节还有疑问,或者想看看自己的具体情况,是否适合这款产品,欢迎直接点击>>>找我们的顾问老师,一对一为你设计专属方案。

星相守2号百万医疗险

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|616 浏览

达尔文12号怎么买?6种高性价比买法,能省大几万!

慧择小马老师|830 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|563浏览