55岁规划,60岁开始每年稳拿5.666%总保费,终身不断流

即将退休的朋友,要是想手头宽裕,每年都有稳定收入,二师姐推荐用这款固定高领取的快返年金险——复星保德信星颐3.0年金保险存钱。

不管你啥时候买,都是第5年就开始领钱,计划二甚至能年领5.666%的总保费。

关键是能一直领到老,活多久领多久,不用担心钱不够用或者中途断流的问题。

复星保德信星颐3.0年金保险有两个保障计划,都是第5年开始领取,可以固定吃息一辈子。

计划一,适合想要终身稳定吃息,尽量不动用投入保费的朋友。

它每年领的钱没有计划二高,但现金价值长期大于已交保费。

计划二,适合想要多领钱,不太在意现金价值和身故金的朋友。

它每年领的钱比计划一多很多,但现金价值和身故金比较差。

带入一个案例,对比看看:

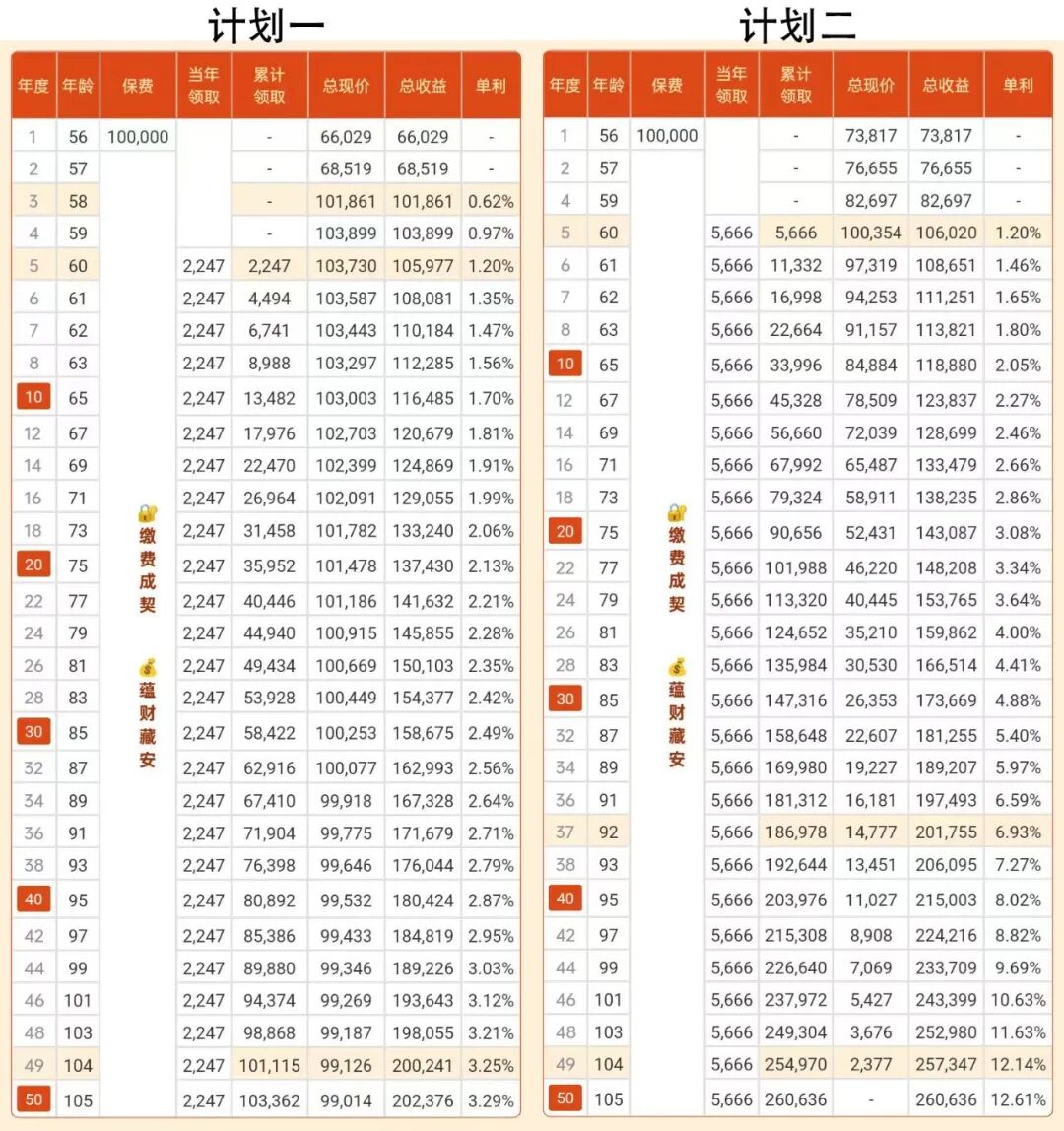

比如,同样是55岁老王,趸交10万。

计划一第5年开始,每年可以领2247元,可以固定领取一辈子。

而且从第3年开始,直到87岁,它的现金价值都大于10万总交保费。

计划二第5年开始,每年领取高达5666元,也是可以固定领取一辈子。

同样的交费情况,计划二比计划一每年多领3419元,每年多领一倍多。

但计划二有两个不足:

一是只有第5年的现金价值,大于10万总保费。

之后领取时间越久,现金价值变的就越少。

二是55岁后身故,没有身故保险金。

不过二师姐对比了这两个计划的总利益,还是计划二更划算。

比如领到85岁时:

计划一累计领取年金+现金价值158675元,计划二累计领取年金+现金价值173669元。

计划二比计划一,多赚了14994元,这是总投入10万的差距,还是很明显的。

所以二师姐还是很推荐投保复星保德信星颐3.0年金保险(计划二)的,尤其是追求高领取,对身故责任要求不高的朋友。

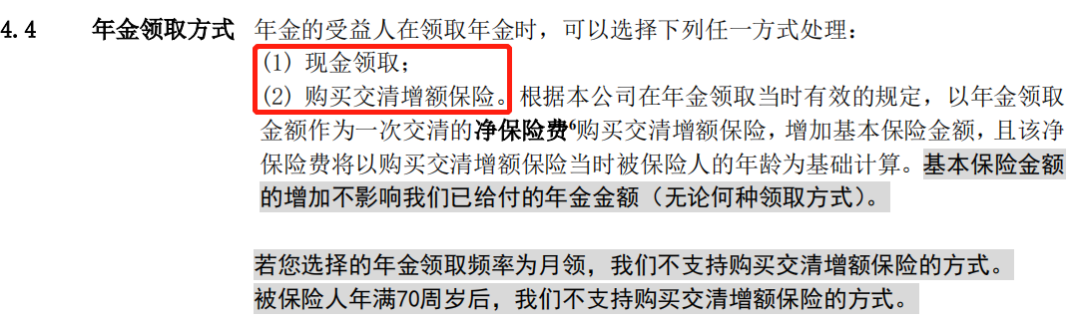

以往固定领取的快返年金险,一般只有一种领取方式:现金领取。

投保复星保德信星颐3.0年金保险,如果选择按年领取,它还支持70岁前购买交清增额保险。

啥意思呢?

简单来说,就是当年该领的年金先不取,拿这笔钱作为一次性交清的保费买增额保险,相当于钱不取出来花,而是二次买保险增值。

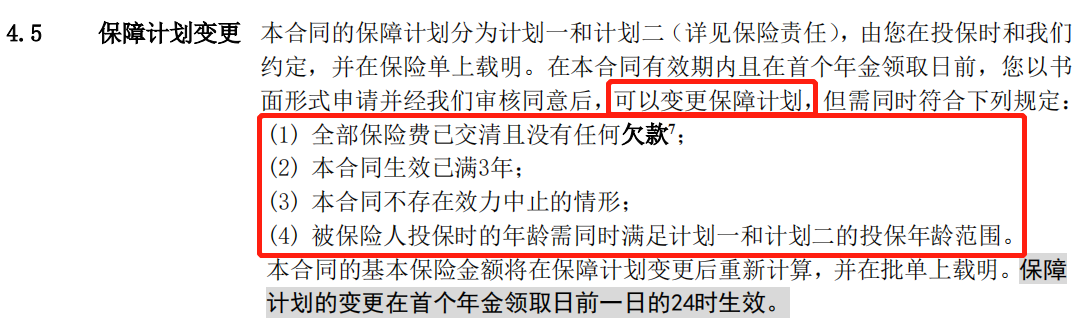

同时,复星保德信星颐3.0年金保险的计划一和计划二还可以互相变更。

假如你一开始更看中高领取,选择了计划二。

后来养老金够花,就想等百年后多留些钱给孩子,在满足条件的情况下,可以申请变更成终身有身故金的计划一。

相当于一个反悔的机会,灵活又人性化,也能更安心的投保,不用纠结。

比如妈妈作为投保人,给孩子投保,孩子是被保人。

保单的控制权掌握在投保人手里,而且一般的保单只支持一个投保人。

万一妈妈遭遇意外不幸去世了,这份保单可能会被当作遗产被分割,原本只想留给孩子一个人的钱,可能会被其他人分走。

如果把孩子设置为第二投保人的话,妈妈不在后,这份保单的控制权就到了孩子手上,就能实现把钱定向留给孩子。

最后,我们还测算了,同样是趸交10万(男性投保)复星保德信星颐3.0年金保险,不同年龄的吃息情况和现金价值超已交保费的时间。

这两个计划的特点还是很明显的:

计划一现金价值更高,但每年领钱比计划二少。

计划二每年领钱更多,但现金价值没有计划一高。

大家可以按自己的需要,选择合适的保障计划。

暖宝保3号少儿门急诊保险