2026年自由职业者保险攻略:三个方案任选,几百块就能撬动百万保障

前段时间交2026年新农合时,朋友爸爸特地打电话问她,需要给她交吗?

朋友在外地上班,单位每个月都有给她交社保,她就和爸爸说不用交。

很多人受伤过、住过院,才懂医保真的很重要。

之前她失业在家躺了几个月,单位给交的社保就断缴了,当时她也没在老家交新农合。

没想到有天骑电动车摔伤了腿,她住院花了四千多,由于没有医保和保险,全部是自费的。

当时她家里人就直叹气:“早知道给你买个新农合就好了,也不至于花这么多钱。”

后来她在广州找到了新工作,单位有给交社保,但她家人每年还会问,需要给她交新农合吗?

今年她打算换工作,担心万一有空窗期,社保会断缴的问题。

她打算继续在广州找工作,并不想回老家,我就给她支了个招,要是真一时找不到工作,可以以自由职业者的身份交职工医保。

她也查了,外地人也可以以自由职业者的身份在广州交职工医保、职工养老保险和失业险。

到时要是有需要,她可以只交职工医保,2026年每月最低缴费是498.72元。

虽然比去年涨了很多,但按月交不心疼,找到工作随时能停。

而且职工医保交满一定年限,退休后还能享受终身医保待遇,并不亏。

这几年自由职业的人越来越多,原因五花八门的:有的人一直找不到合适的工作;有的人厌倦了职场,选择去摆摊、做自媒体;还有的人用手里的积蓄,干脆直接躺平。

但没有单位给交社保,意外受伤,生了大病,养老金不够花,这些风险都得自己扛。

所以二师姐在2026年刚开年,就写了这份自由职业者的保险攻略。

我准备了三个保险方案,最低几百块就能撬动百万保障,能解决意外和大病的看病开支问题,先做好基础保障。

经济能力不错的朋友,还能用年金险,不工作每月也有固定收入或是给自己多攒点养老金。

先看几百块的经济过渡版,适合收入不稳定和预算有限的朋友。

推荐组合是星相守2号百万医疗险+小蜜蜂6号(玫瑰版)综合意外险+一年期的众民保·重疾险(个人版)。

就拿28岁女性来说,配齐这三大保障,一年只要951元,每天不到三块钱,基本上都买得起。

接着来看看具体的产品和保障:

1、星相守2号,看病住院自费超过一万块,它就能帮你100%报销,不让大病拖垮钱包。

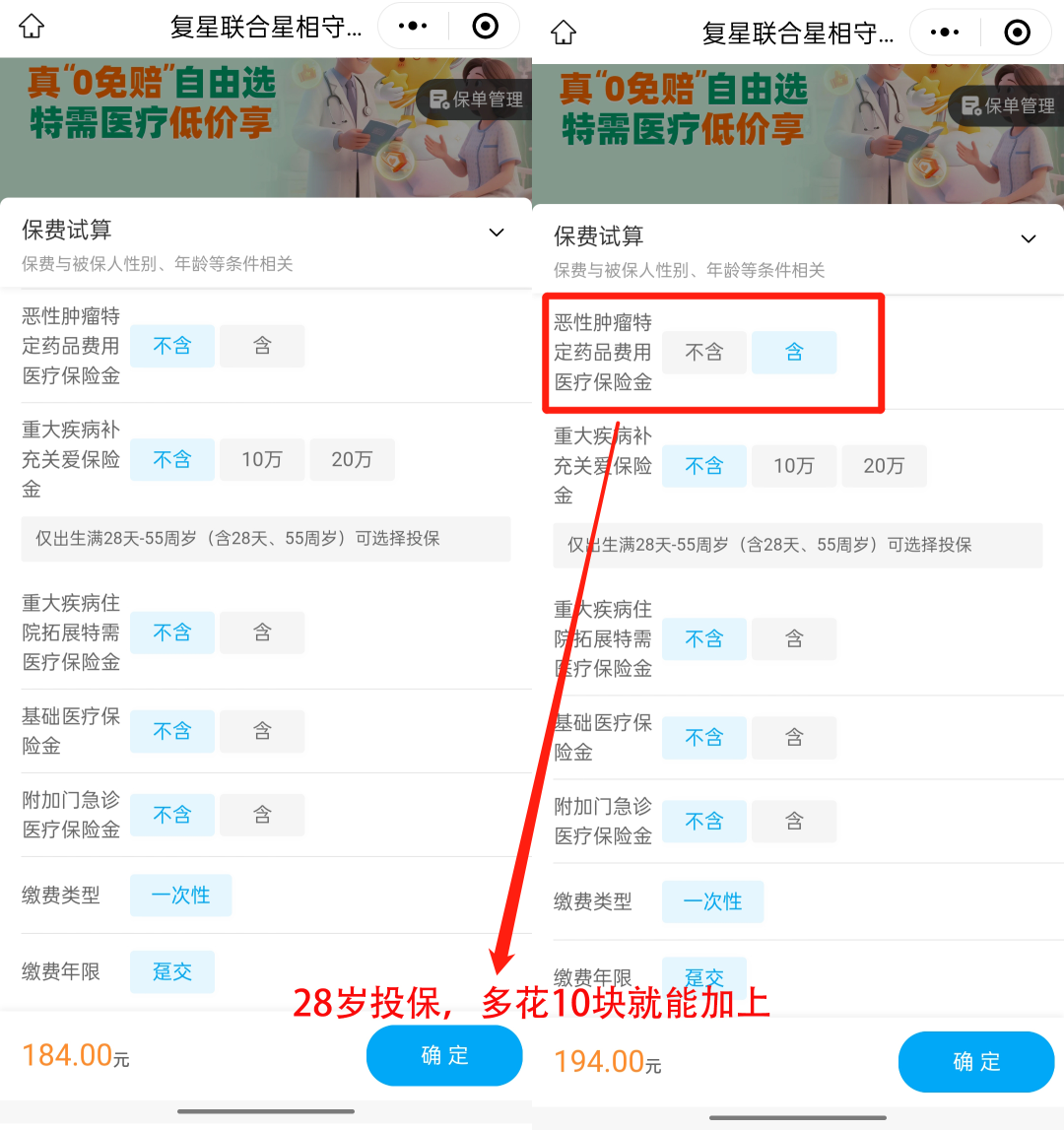

因为预算有限,方案里的百万医疗险选择的是星相守2号(计划一普通版),1万免赔额版。

投保之后,意外受伤或疾病需要住院、门诊手术等,合理的医疗费用先用医保报销后,自费超1万的部分,星相守2号可以100%报销。

要是保障期内没有出险理赔过,免赔额每年递减1000元,最低可以降到5000元。

如果有预算,星相守2号还可以选择0免赔额,社保报销后的自费部分,它能100%报销。

对了,星相守2号的恶性肿瘤院外特药保障是可选责任,需要自己额外花钱加上。

不过也不贵,28岁女性,一年只需要多花10块钱就可以加上。

加上后,需要用到的195种恶性肿瘤特药,都能0免赔额,100%报销,一年最高能报销200万。

2、小蜜蜂6号(玫瑰版)综合意外险,意外看门急诊和住院,都能0免赔额,100%报销。

方案里选择的是50万保额的小蜜蜂6号(玫瑰版)典藏版,一年只要169元。

它的意外医疗保障不限社保范围,0免赔额,100%赔付。

也就是意外受伤需要看门急诊或住院的费用,经医保报销后,剩余部分它能100%报销,自己不需要花钱,一年最多能报销5万。

小蜜蜂6号(玫瑰版)典藏版是女性专属的意外险,比同样保额的小蜜蜂6号(典藏版)贵了13块钱,但多了几项专门给女性的保障。

比如面部意外受伤需要做整形手术,产生的医药费,一般的意外险是不能报销的。

小蜜蜂6号(玫瑰版)典藏版不仅能报销,还0免赔额,每次能报销90%,一年最高能报销5万。

如果不幸遭遇暴力侵犯或是意外伤残需要接受心理咨询,小蜜蜂6号(玫瑰版)典藏版也能报销相关的费用,每次可以报销90%,每次最高能报销2000块钱,一年最高能报销1万。

它还各提供一次职业、婚恋和财产法律咨询服务。

3、众民保·重疾险(个人版),一年几百块,确诊恶性肿瘤等其他约定的重疾,符合理赔条件,能一次性赔付几十万。

它价格不贵,28岁女性投保30万保额的必选保障,一年只要588元。

如果确诊约定的160种重疾,符合理赔条件,一次性赔付30万。

它还有重疾特定功能损伤保障,患上重疾12个月内 ,这个重疾导致了合同约定的功能损伤,还可以再赔30万。

包括心脏、呼吸、肾脏、消化系统、运动、神经系统、骨髓,这7类特定功能损伤。

众民保·重疾险(个人版)0健康告知,没有职业限制,也适合亚健康的朋友和从事高风险职业的朋友。

一般既往症引发的重疾,符合条件它能100%赔付,但不保下面这5类既往症。

这个方案的优势是价格便宜,保额高。

不足之处是众民保·重疾险(个人版)是一年期的,明年可能不卖了,所以更适合用来短期内进行过渡。

接着看四千多的稳定安心版,适合收入稳定,想要长期保障的朋友。

推荐组合是星相守2号百万医疗险+小蜜蜂6号(玫瑰版)综合意外险+保终身的达尔文超越版12号。

百万医疗险和意外险没变,重疾险换成了保终身的达尔文超越版12号,还变相把重疾保额提高到了54万。

方案里虽然只买了30万保额,保终身的达尔文超越版12号。

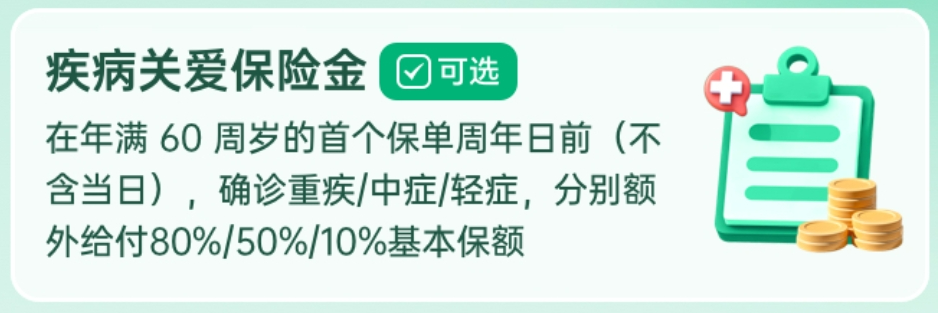

但多花840元加上了疾病关爱金,这么一来,60岁前首次确诊重疾、中症或轻症,符合理赔条件,分别额外赔付80%、50%、10%保额。

相当于多买了一份24万保额,保到60岁的定期重疾险:

60岁前确诊重疾、中症、轻症,符合理赔条件,分别能赔54万、33万、12万。

2025年12月12日-2026年3月31日期间,达尔文超越版12号还限时放宽了肺结节、4a级乳腺结节、4a级甲状腺结节等十多项高发疾病的人工核保。

比如4a级甲状腺结节,一般的重疾险会直接拒保,平时投保达尔文超越版12号也会被拒保。

但在活动期间,有机会责任除外投保达尔文超越版12号。

机会非常难得,亚健康不好买重疾险的朋友,建议趁早投保。

ps:

关于1年期和保终身的重疾险,长期考虑的话,二师姐更推荐选择保终身。

一年期重疾险虽然便宜,但有今年买完后,明年到期不再卖的风险。

而且买一年,才能保一年,不继续买,保障就中断了。

年龄越大保费也越贵,长期算下来比终身重疾险更贵。

重点是,终身重疾险保一辈子,不用担心未来因为健康异常无法投保或者产品停售无法续保等问题。

而且投保后保费是固定的,交完保费就能终身享受保障,适合想一步到位的朋友。

按照方案里的配置思路,每年四千多块钱就可以搞定终身重疾险、20年保证续保的百万医疗险和综合意外险。

最后看上万块的全面进阶版,适合收入高、想提前退休和规划养老的朋友。

推荐组合是星相守2号百万医疗险+小蜜蜂6号(玫瑰版)综合意外险+保终身的达尔文超越版12号+快返年金险和养老年金保险。

在方案2的基础上,提高了终身重疾险保额,保障变化不大,就不具体说了。

此外,还可以按需求,按下面两个思路选择快返年金险和养老年金保险。

1、如果你有存款,想不工作也能月月或年年有固定收入,推荐快享福(多金版)2号。

它有三个亮点,非常适合自由职业者们。

亮点一:现金价值高,首年就能拿回96.89%的已交保费。

假如28岁女性,一次性存入10万:

第1年,就有96890元现金价值。

第3年,有102390元现金价值,超过10万已交保费。

几乎没有比它现金价值增长更快的产品,可以更快的稳赚不赔。

亮点二:现金价值长期大于10万已交保费,随时退保都不会亏。

从第3年开始,一直到105岁,账户余额都大于10万已交保费。

意味着可以选择终身吃息,需要用钱应急,退保还能一次性拿回保费。

亮点三:和同类产品相比,每年领钱多。

28岁女性,一次性存入10万:

第5年,能拿8100元,等于一次性领了8.1%的总保费。

第6年-106岁,每年固定领2010元,等于终身吃息2.01%。

和同类产品相比,是吃息比较高的。

快享福(多金版)2号的投保门槛也低,0健康告知,无职业限制,非常友好。

它的投保范围也广,出生满30天-80岁都可以投保。

不过它只支持趸交、3年交和5年交,更适合预算充足的朋友。

2、如果你想退休后月月或年年多领养老金,推荐复星保德信星海赢家(朱雀版)养老年金保险。

它是一款固收型的养老年金保险,什么时候开始领养老金,每年领多少养老金,都是白纸黑字写进合同的。

它的投保门槛也宽松,0健康告知,支持1-7类职业投保。

它和同类产品相比,优势是每年能多领养老金,同时现金价值也高。

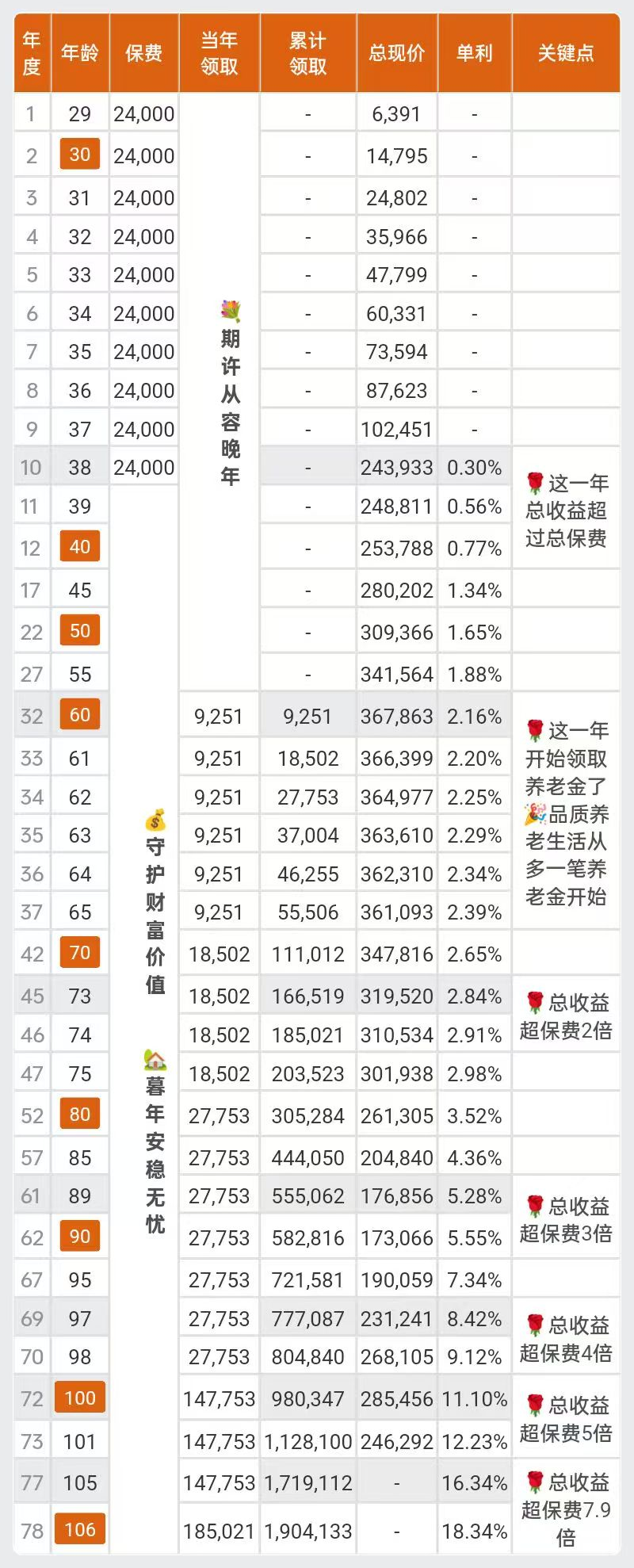

比如28岁女性,每年存2.4万(折合每月存2000块钱)到定期翻倍涨养老金的计划四里,选择交10年,60岁开始领养老金:

10年下来,总共存下24万养老钱。

第10年的时候,现金价值就有243933元,超过24万总保费了。

之后现金价值长期大于24万,比如到她60岁时,现金价值达到最大,高达367863元。

这一年,她还可以领9251元养老金,要是领完养老金就退保,年化单利达到2.16%,利益很不错。

当然继续领养老金也划算,这个方案的养老金可以定期翻倍上涨,年龄越大,每年领的钱越多。

比如60岁-69岁,每年领9251元养老金,有些偏少。

但70岁-79岁,养老金就直接翻倍了,每年可以领18502元,开始比同类产品领钱多了。

80岁-99岁更厉害,每年可以领27753元养老金。

这个方案对百岁老人更友好,100岁起,每年领147753元养老金,一年就能拿回61.56%的总保费,这领取金额太夸张了。

对家族有长寿基因的朋友来说,是捡到了宝。

而且从70岁开始,每年领养老金就比同类多,远低于女性朋友的平均寿命,对大部分女性朋友们来说都很划算。

自由职业者没有单位兜底,但保险能帮我们扛住风险。

医保是底线,有条件的朋友可以交职工医保,报销比例更高;预算有限的朋友可以交城乡居民医保,总比裸奔强。

商业保险是补充,重疾险赔付的保额,用来弥补生病期间的收入损失、百万医疗险用来兜底报销几百万的医疗费用、意外险用来应对日常生活中常见的意外伤害、年金险可以让咱们退休后有钱花,按需搭配就行。

终身重疾险+百万医疗险的组合才是真正的双保险,二师姐接触的实际理赔案例中发现,百万医疗险报销完大病治疗费用后,病人往往还需要漫长的康复时间,康复护理的费用百万医疗险多数是不报销的,这也是一笔不小的开支,很多家庭难以负担。

这时候康复护理的费用,就需要用到重疾险保额来承担。

2026年,别再做裸奔的自由职业者,几百块就能有几百万的高额保障。

星相守2号百万医疗险