已踩坑!这种宝宝门诊险,真没必要买...

又有朋友来跟我吐槽了——

说是在支付宝上给孩子买了份门诊险,这次孩子流感发烧,前后花了605块,结果只报销了39块钱......

能报销小病小痛的门诊险,到头来竟是 “报销刺客”?

每到秋冬,娃感冒、肺炎、鼻炎扎堆来,不少家长朋友们急着买门诊险,也经常听到类似的吐槽:

“每年交几百,报销时一堆限制,太坑了!”

怎么说呢,其实门诊险真不是没用,只是在选择时,要关注一些关键细节,不然很容易买到“看似划算、实际鸡肋”的产品。

今天我就结合这个真实案例,跟大家聊聊怎么选门诊险才不踩坑,以及有没有真正“闭眼赔”的产品?

买门诊险,这三个点一定要注意

我研究了市面上十几款热门门诊险,发现报销缩水,几乎都栽在下面这3个地方:

1、免赔额

免赔额就像报销的“起付线”,花够这个钱才能报,自然是越低越好!

比如花 500 元,0免赔的能全报,100 元免赔额能报 400 元,200 元免赔额就只能报 300 元,差距很明显。

尤其是低龄宝宝,经常跑门诊,100 元及以下免赔额的产品才值得选,不然很可能 “花的钱刚够起付线,报销还不够折腾的”。

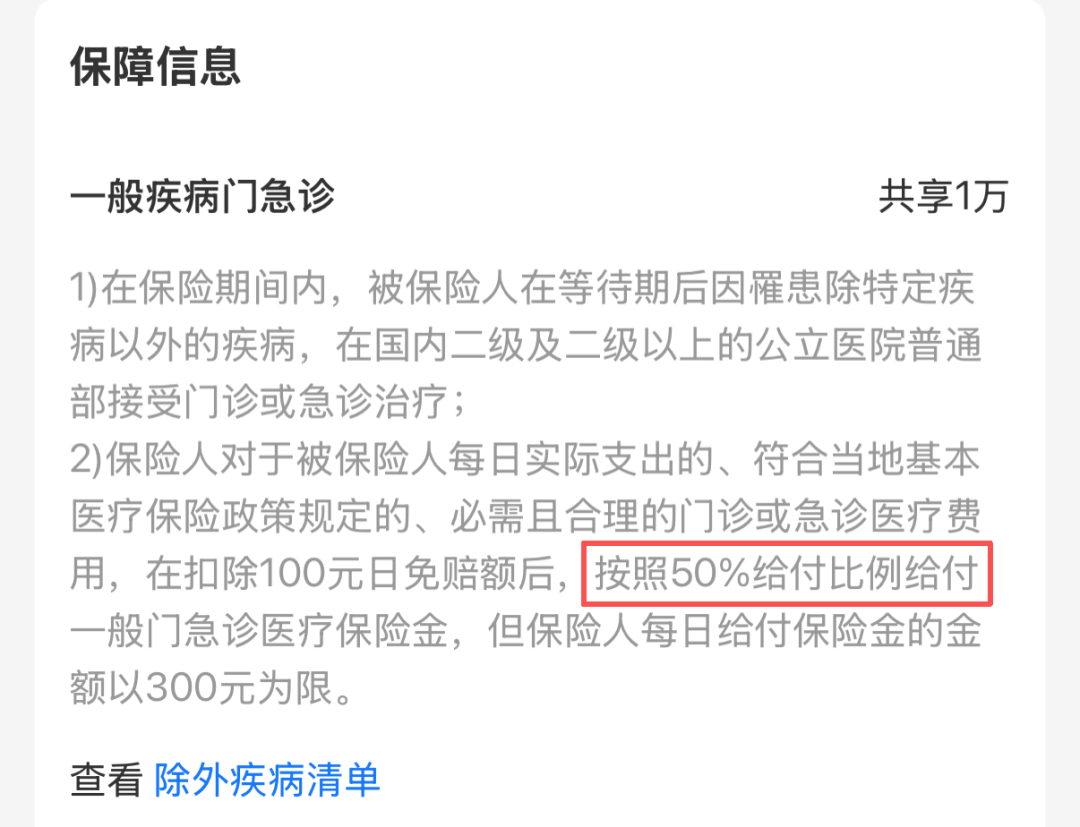

2、报销比例+范围

这是最容易踩坑的地方!开头朋友的案例就是典型:

605.48 元账单里,医保报了 155.25 元,自己掏了 450.23 元,扣掉100元免赔额,还剩 350.23 元能报。

结果其中 271.98 元自费药算 “责任外费用” 一分不报,剩余部分还只报 50%,所以最后只拿到 39 块报销款。

实用的门诊险,不仅能100%覆盖社保内费用,还能报部分自费药。

毕竟娃生病时,医生常开的一些进口药、特效药,往往不在社保目录里。

3、保额和日限额

保额,就是一年累积下来,可以报销的额度;

日限额,就是一天最多能报的钱,越高越好。

大部分娃单次门诊花费在五六百左右,500元日限额基本够用。如果担心大额门诊开销,就得选无日限额的产品。

说到底,我们买门诊险,就是图个安心,希望小病小痛能不花钱或少花钱。报销限制越少,用上的概率才越大。

我研究了市面上的门诊险,不乏有性价比很高的产品,但报销多少还是有点限制。(没限制的话保司得赔穿)

想要门诊保障更全面、更自由,不如考虑另一款健康险,能真正实现【看病不花钱】——

0免赔,社保内外100%报销,公立/私立医院随便去,连体检、疫苗、看牙、买药都能报,简直不要太香!

接下来,就给大家详细介绍一下,这款2026年最让我眼前一亮的产品!

想要门诊保障?

这款产品报销几乎“0限制”!

这款产品集储蓄跟医疗为一体,名叫岁月长安,可以理解为是“一款带医疗金账户的类储蓄险”。

按年缴费后——

我们的本金会进入【储蓄账户】稳健增值;

同时,保司会额外发一笔钱进入【医疗金账户】,连续发 10 年,当年没用完,可以累积下来,只要不退保,随时能用,报销范围超级广!

直接举例说明更直观,假设给0岁女宝买,每年存2W,缴费10年

直接看标红的【医疗金账户】:

第一年就有5381元医疗金,10年累积能领取58655元!

这笔钱报销无限制,娃的大小开销都能报——

免赔额 0 元:不用凑起付线,花 1 块钱也能报;

报销比例 100%:不管社保内还是社保外,自费药、进口药全报;

最主要的是报销范围超广,这些都能报:

感冒、肺炎、鼻炎等看门诊、住院都能报;私立、特需/国际部、中医诊所也都能用。

还包括线上线下买药:京东、美团、阿里大药房、线下药店买药都能报销,处方药和非处方药都可以。

还能保既往症:比如小孩疝气、腺样体肥大,普通医疗险是不赔的,但岁月长安可以报销。

甚至连牙齿矫正、涂氟、窝沟封闭、配OK镜/框架镜、打生长激素……这些普通医疗险基本不报、但养娃又高频发生的项目,它都能报。

而且岁月长安的理赔流程特别简单。

我有一个客户12月6号投保,7号就带娃去配了OK镜,8号下午3点提交发票申请理赔,今天上午10点钱就到账了。

完全不会存在,买了用不上的情况,实用性非常强!

缴的保费越高,【医疗金账户】的钱就越多。

如果手头紧张,或者说觉得一年一两千的医疗金就够用,那不用一次性掏大价钱,每年 5000 元起投,存5000、 1 万、2 万都可以。

完全可以根据家庭经济情况选择,不管是普通家庭还是高收入家庭,都能给娃全面保障!

我测算过,2岁女宝,每年只放5000进去,投保次日也能拿到1345元医疗金,10年就有14556元,也很香!

再看【储蓄账户】:

可以看到,岁月长安的现金价值在逐年递增!

到第10年,保单的现金价值+能领到的医疗保险金=24.9W,比实际投入的20万,多了4.9W,是投入保费的1.2倍;

到第13年,单现金价值就已经超过投入的保费,这个时候如果急需用钱,取出不亏,相当于白薅10年医疗保险金的羊毛;

但如果钱一直留在账户,可以持续增值,保单第20年,比实际投入的20万多8.2W,是投入保费的1.4倍;

这笔钱,将来等到娃长大了,不论是做教育金,还是做创业基金,都很合适。(要知道10年短期收益能到5%的无风险理财,目前国内很难找了)

总结下来,这款产品其实很好理解,就相当于开了一个存钱账户,每年往里面放个5000、1万、2万都可以,本金会慢慢增值,还送了一张“高端医疗卡”。

对了,这张高端医疗卡,不仅报销给力,还自带一堆实用的增值服务:

从诊前、到院、住院、出院再到居家康复,全流程都有对应的服务,不是省钱就是省心,关键时刻用起来就知道多香!

像7 天住院陪护:市面上好点的护工一天要 300 块左右,7 天就是 2100 块,这个服务直接帮你省下来!

还有门诊协助、住院协助,解决挂号难、异地就医不熟路的问题,绝对是雪中送炭!

讲真,有了这些服务,就相当于背靠大保司的自建医疗网络,不管是挂号、陪诊还是住院,都有人帮你操心,能省太多事!

写在最后

其实会推荐岁月长安,还有两个原因。

一是门诊险大多是一年期的,不保证续保,今年理赔了,明年可能就买不了。

而岁月长安就不用担心续保问题,只要账户里还有钱就能报销!

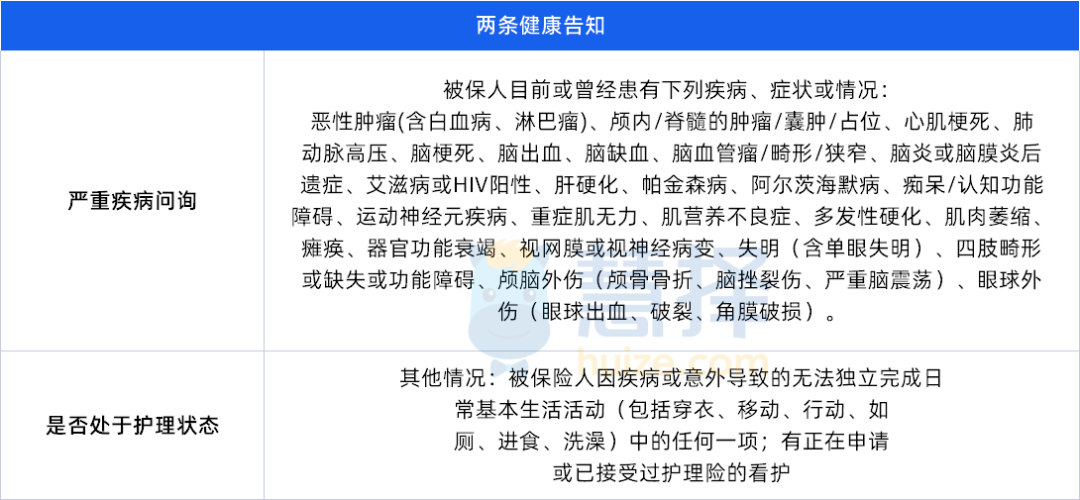

二是门诊险的健康要求比其他保险严格,会问到娃是否有既往疾病、检查异常、住院手术史等。

而岁月长安的健康告知只有两条,特别宽松,绝大多数孩子都能符合,甚至很多有慢性病的成年人也能投保:

对宝宝来说,哪怕有既往症也能 100% 报销相关费用;对有高血压、糖尿病等慢性病的患者来说,每年大几千的药费也能用它报销!

很多朋友会在支付宝、微信上买门诊险,是看中“保费便宜”,但实际理赔时才发现限制多多,保障力度有限。

而岁月长安这类产品,虽然前期投入比门诊险高,但带来的却是:

真正实用的医疗报销:0 免赔、100%报销、超广报销范围,不用担心续保问题;

长期稳健的储蓄功能:本金安全增值,还能当教育金、备用金;

贴心省事的医疗服务:全流程协助,看病不用愁;

极宽松的投保要求:健康告知宽松,0~70岁都能保

它不只保现在,更为未来攒下一笔可观的资金。

如果你正在为孩子寻找一份真正能用得上、用的久,还能兼顾储蓄的健康保障,强烈建议深入了解这款产品!

达尔文12号重疾险