2026社保养老大变天,影响10亿人的退休金

转眼就到2026,过去一年,居民养老、职工养老、商业养老金的政策都悄悄迎来重要调整。

这些变化直接影响我们每个人的晚年生活,但很多朋友还不清楚!

今天就跟大家系统地聊聊养老体系的核心变化。不管你未来计划领哪种养老金,都建议仔细看完,补齐信息差~

居民养老,补缴政策缩紧

去年到今年,后台经常有人问:居民养老是不是不能一次性补缴了?

先给结论:

目前各地政策仍然存在差异,但总体趋势是逐步规范补缴政策,鼓励逐年缴费,减少一次性补缴的情况。

以下是补缴政策明确缩紧的典型地区,可作为参考:

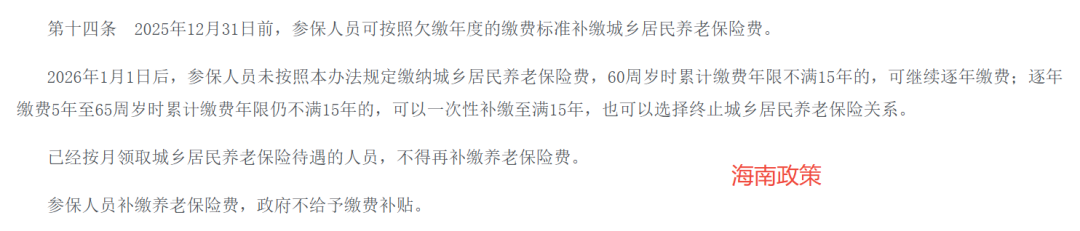

海南:2026 年起 60 岁没缴满 15 年的,得先逐年缴到 65 岁,仍不够再补剩余年限,而且补缴没有政府补贴!

佛山:早就动手了!2025 年 3 月就彻底取消 60 岁一次性补缴通道,现在只能逐年缴费凑年限;

陕西宝鸡:2026年起,不允许补缴养老保险。60 岁没缴满 15 年的,应继续缴费达到15年后。

要是身边有长辈需要居民养老金,但还没缴满15年的,我的建议是“抓紧办,别再等” 。

如果担心不划算,可以简单算笔账:

比如我身边就有朋友一次性给她妈妈补缴,花了101898元,退休后每个月能领1395,那一年算下来就接近一万多一年,6年时间回本,以后每一年都是赚的。

按年缴纳的每年还有额外补贴,回本时间更快。

大家可以根据当地政策自己算一算,但要尽快做决定,以后这个“临退休补一笔,60岁准时领钱”的路子,真的快要行不通了。

可能有朋友会问:既然现在要收紧,当初为啥要让补缴呢?

其实这是国家早年的“暖心兜底政策”,专门解决一批人的养老难题。

居民养老保险 2011 年才开始试点推广,当时那一批超过45岁的人,就算每年缴费,交到60岁也缴不满15年;

更何况,信息的普及需要时间,很多长辈那时候压根没听说过,等知道的时候都快 60 岁了,可能一辈子没缴过;

还有人年轻时打工收入不稳定、家里有事缺钱,或者灵活就业时断缴、漏缴了几年;

要是不让补,这些人老了就领不到养老金,容易出现 “老无所养”。

所以最初的补缴政策,就是给没赶上参保的人 “补历史课”,给断缴的人 “补漏洞”,核心是让更多人能纳入养老体系,实现 “人人有养老钱”。

可这些年情况变了,国家进入了老龄化社会,现在 60 岁以上老人都超 3 亿了,差不多每 5 个上班的年轻人,就得帮着养 1 个老人!

养老金就像 “大家凑钱养老” 的池子,以前缴费的人多、领钱的人少,池子水很足;现在领钱的人越来越多,池子的压力越来越大!

更关键的是,有些人事先不缴费,快 60 岁了才一次性补齐,花的钱少,却能跟常年按时缴费的人领差不多的养老金,那这对那些十几年、几十年坚持缴费的人,没那么公平。

所以现在政策收紧,不是国家故意 “卡大家”,而是形势变了,政策得跟着调:当初是 “能保尽保”,让更多人有保障;现在是 “既要保覆盖,更要保公平、保长久”。

说到底,不管是当初设补缴政策,还是现在收紧,核心都是为了让养老保障能长久地惠及大家。

最后要再提醒下大家:赶紧查一查自己或父母的居民社保缴费情况,详细了解当地最新政策,千万别错过最后的合规窗口期!

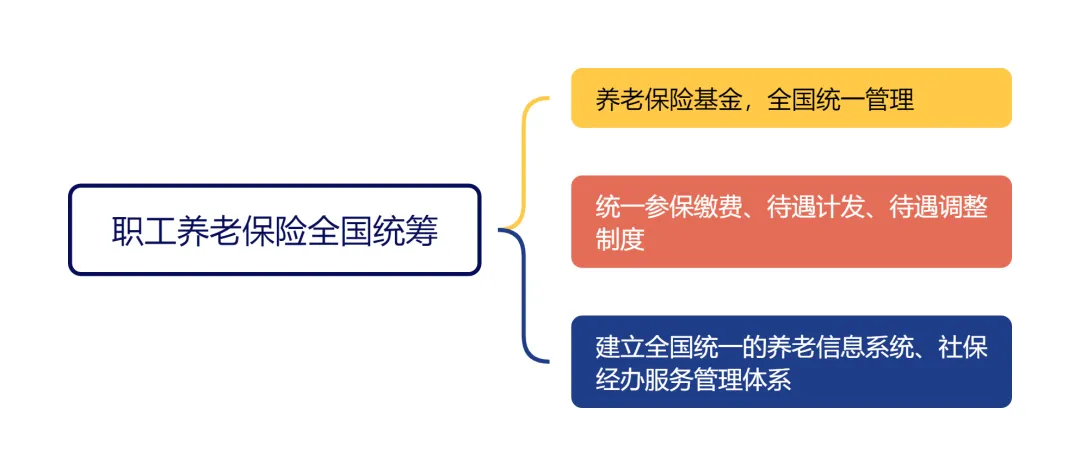

职工养老,落实全国统筹

前段时间,国家在《十五五规划建议》里明确要“完善落实养老保险全国统筹”。

很多人一听到“全国统筹”就误以为:以后大家交一样多的钱、领一样多的养老金?

别担心,这完全是误解!

全国统筹,核心只针对企业职工养老保险的“社会统筹账户”(不包括个人账户),本质是把过去各省 “各自为政” 的养老金池子,变成 “全国一个大池子”,统一管理、统一调配。

目的是为了 “抽肥补瘦”,让各地的养老金都能按时足额发放。

整个推进分三个阶段,部分已经落地:

第一步:中央调剂,“富省帮穷省”

这是基础步骤,每年养老金有结余的省份,按比例上缴一部分,中央把这些钱拨给养老金不够的省份。

之前各省各自管的模式有个大问题:区域差距太大。

比如广东、江苏这些年轻人多的省份,养老金年年有结余;

而东北、中西部那些老龄化严重、年轻人外流的省份,养老金不够发,得靠中央补贴。

这种 “苦乐不均” 不仅加重财政负担,还让养老体系抗风险能力变弱。

全国统筹就是要解决这个问题,靠 “全国互帮互助” 保障养老金按时发。

2023 年的数据很能说明问题:

广东、江苏、北京、上海等 7 个省份是 “养老金盈余大户”,仅广东就上缴了 1158.14 亿元;

而东北三省、中西部等地区是主要受益方,比如辽宁下拨了 844.31 亿元,黑龙江下拨 829.32 亿元。

正是这种互助,让这些地区的养老金能按时到账。

第二步:核心政策统一+信息联网:

2022 年起,职工养老的缴费比例、待遇计算、养老金调整这些核心规则,已经实现全国统一了。

不过具体的缴费基数、计发基数,还是由各省根据上年度平均工资确定,毕竟不同地区的经济水平有差异。

更方便的是,养老保险信息系统已经全国联网,31个省市都接入了国家社保服务平台。

现在不管是查询缴费记录、异地缴费,还是跨省转移社保,都不用再 “跑断腿”,在网上就能办理,省心太多。

第三步:中央统收统支

前面两步是“搭架子”,最终目的是要实现全国养老金进同一个“大池子”,由国家统一收、统一发。

到时候不管在哪个城市参保退休,规则都一样,地方不用再愁养老金够不够发,社保转移也能无缝衔接,整个体系抗风险能力更强!

不过这一步还需要时间细化细节。

但方向已经明确了——未来,我们或许会看到一个更简洁、更公平的养老金体系。

再回到大家最关心的问题:统筹后养老金会一样多吗?

还是那句话:不会,全国统筹只保“能按时发”,不搞“平均主义”。

就像全国都实行“多劳多得”,但北京程序员和县城文员工资还是有差距,养老金也一样,差距会存在,但会更合理。

核心原因有三个:

①养老金和所在地区平均工资、缴费基数挂钩:经济越发达,计发基数越高,养老金起步就高;

②养老金遵循“多缴多得、长缴多得”的原则:缴的钱更多,退休后领的也更多;

③补充养老补贴有差异:机关事业单位有强制职业年金,很多企业没有,这也会拉开养老金差距。

说到底,国家统筹只是 “保基本”,给大家托个底;晚年生活能过得多好,最终还是要看自己的规划。

商业养老,社保的强力补充

聊到这,大家应该能发现一个清晰趋势:

随着老龄化加深,国家的养老保障体系正在从 “广覆盖” 向 “可持续、多层次” 转型。

一系列政策调整的核心,是确保基本养老“池子”能长久地惠及每一个人。

但这种僧多粥少的情况,我们个人就很难靠社保实现体面养老了。

社保只能解决 “吃饱穿暖”,想旅游、改善伙食、不用为柴米油盐精打细算,还得靠 “第二根支柱”:商业养老。

国家也早就想到了这一点!

2024 年末国务院直接发文,明确支持保险公司开展商业养老金业务,还专门规范了专属商业养老保险的产品设计和经营要求。

就是要让商业养老成为社保的 “强力补充”,帮大家把养老生活的 “上限” 提上去。

而且国家还给出了一系列实打实的支持:

个人养老金专款专用:

往个人养老金账户里面存钱能享受税收优惠,最高能省 5400 元税费,要是生活困难,还能提前取出来;

商业养老保险更灵活:

既有社保的安全稳健、活多久领多久的优势,还有社保没有的 “提前退休”“多种领钱方式” 等选择,满足不同人的需求;

衔接实体养老服务:

鼓励银行、保险机构对接养老社区、康复医院,支持险企投资银发经济项目 —— 商业养老不只是 “存钱领钱”,还能帮你对接实实在在的养老服务。

......

国家这么力推,核心就是想告诉大家:养老不能只靠 “国家兜底”,自己提前搭好 “第二根支柱”,晚年生活才更有底气。

社保 + 商保的合理配置,才能让老年生活更从容。

年轻一点的朋友,工作稳定,可以开通个人养老金账户(每年最高缴1.2万,还能享税收优惠,慢慢积累下来也不少)。

想多领钱的朋友,可以用商业年金险补充养老金。它和社保一样,能给你 “终身现金流”。

——只要你活着,每个月就能领钱,而且本金安全,不会因为市场波动亏掉。活得越久,领得越多,越划算。

要是你想搏一搏高收益,也可以看看分红险。不过一定要选对公司,找实力强、经营稳、过往分红能兑现的。

现在大保司的优秀分红险,最快第5年就能回血,在分红实现率100%的情况下,长期复利能接近4%。

写在最后

养老,是一场跨越数十年的长跑。

政策是路标,告诉我们方向在变;个人规划则是我们自己的步伐与配速。

看懂变化,提前准备,才能在未来从容冲线,安心享受属于自己的金色晚年。

想详细规划养老生活,可以点击>>>1V1免费咨询我们的养老规划师,他们会根据你的情况给出最专业的建议。

现在行动,就是给未来的自己一份稳稳的安心!

星相守2号百万医疗险

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|453 浏览

定海柱8号来了!猝死最高赔180%,全网涨价但它卷低价!

慧择小马老师|367 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|562浏览