「住院5天吃48顿饭」上热搜,这事给我们提了三个醒

值得玩味的是,以往常见用户抱怨保险公司,这一次却有不少人站在保险公司一边。

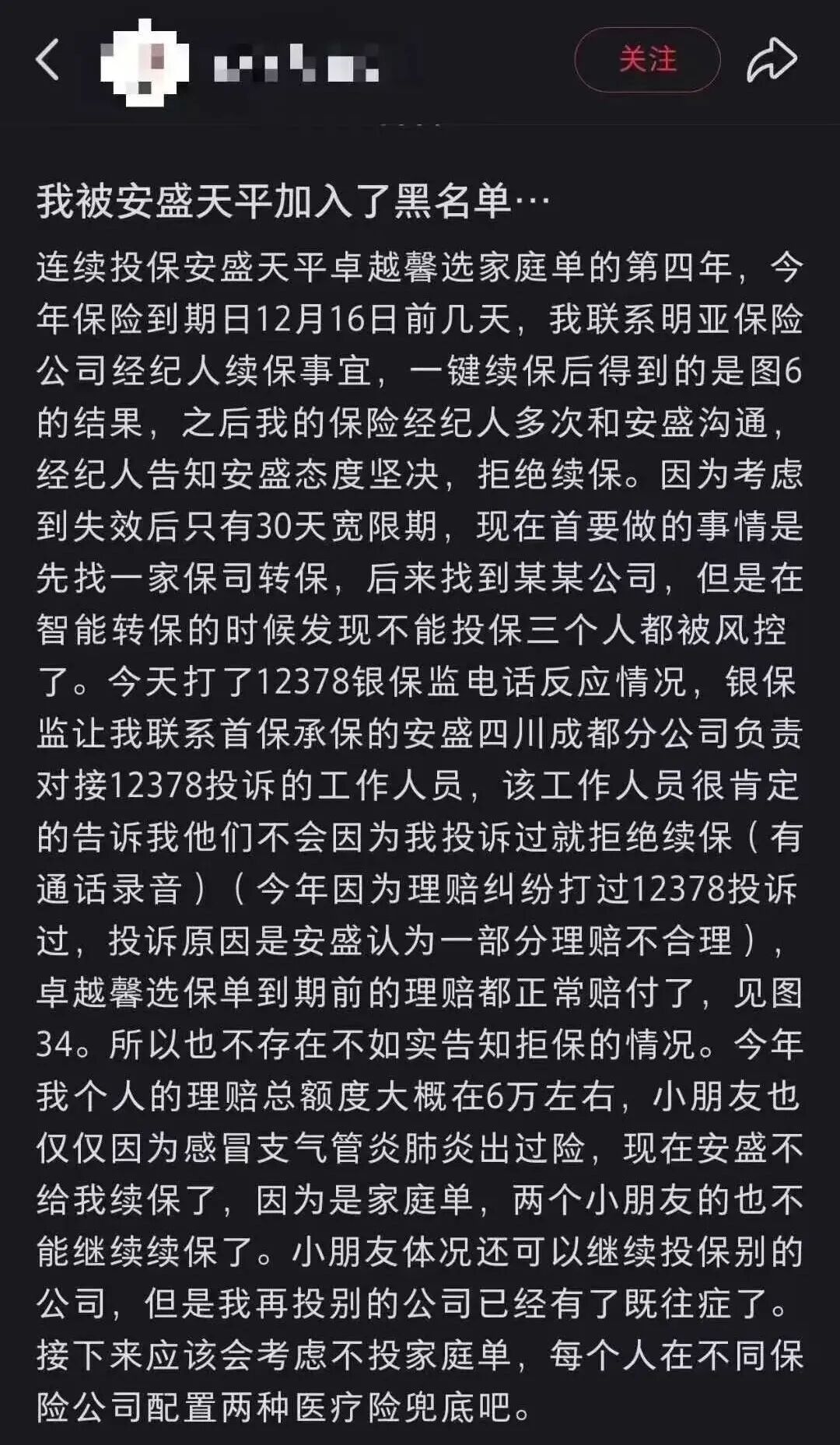

我注意到这则消息时,原帖已经找不到了,下面这张图来自网络流传的信息。

帖子透露了几点信息:

1、这是个家庭版的医疗保单,发帖人本人今年大概理赔了6万元,孩子今年曾因肺炎理赔;

2、目前是全家都被风控了;

3、孩子还能试试别家保险,但自己因为有既往病史,投保其他产品比较困难;

4、发帖人已向监管部门反馈这件事;

5、发帖人之前因理赔问题投诉过,后来保险公司正常赔了;

6、保险公司表示不会因为投诉而拒绝承保。

说实在的,单看这个帖子,并没有感受到发帖人在有刻意抹黑保险公司,倒像是在分享医疗险配置心得。帖子最后还说:「接下来应该会考虑不投家庭单,每个人在不同保险公司配置两种医疗险兜底」,更多是在调整自己的投保思路。

原本可能只是一篇普通分享,但保险公司的回应让这件事一下子热了起来。

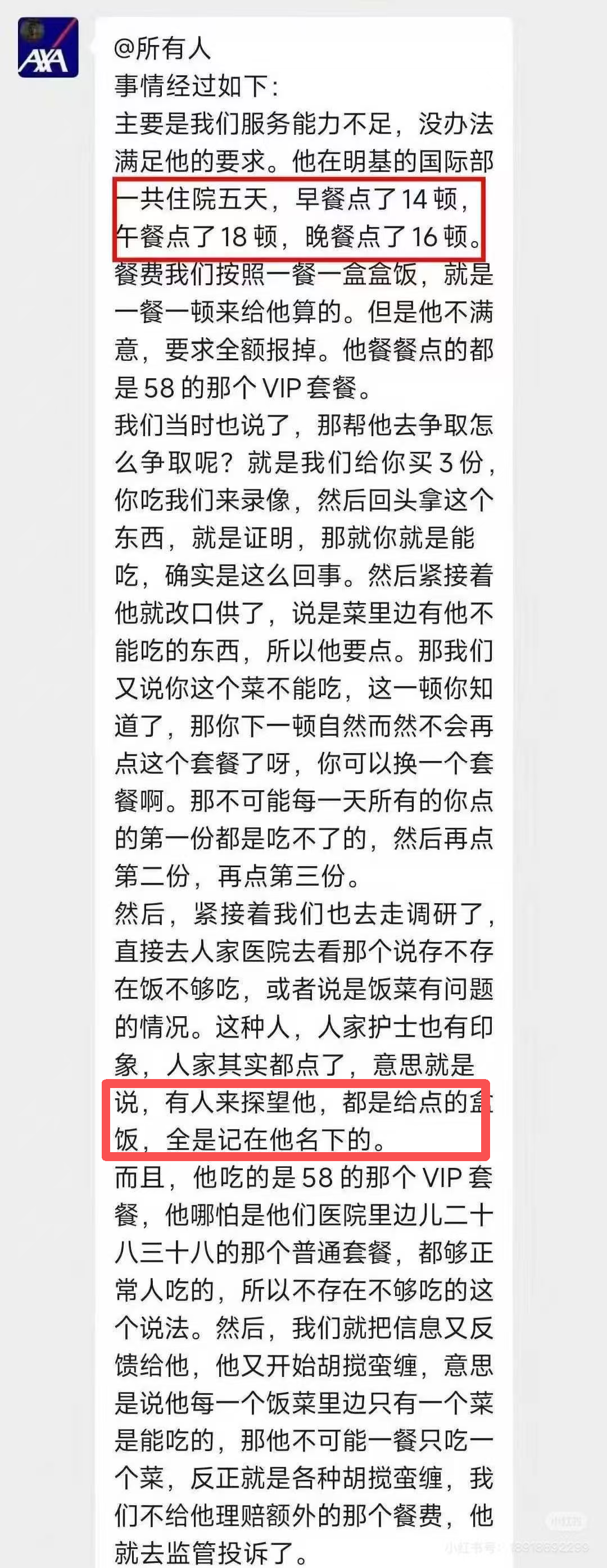

原来,上次理赔纠纷是因为「住院5天吃了48顿饭」——早餐14顿、午餐18顿、晚餐16顿,每顿还都是58元的VIP套餐。

一个人5天怎么吃出48顿饭?保险公司在审核时提出了合理质疑,并给出了一个解决方案:如果可以现场吃完三份并录像,公司可以争取报销。

但客户表示「每个套餐只有一个菜能吃,不可能只吃一个菜」,后来经走访护士才知道,这些餐其实是探病亲友吃的,都记在了客户名下。

最终,保险公司赔付了治疗费用和合理范围内的膳食费(按一人一餐一份计算),超出部分未予报销。客户对此不满,便向监管部门投诉,根据帖子内容,投诉后最终还是获得了理赔。

保险公司这一「爆料」,让很多人收起了对发帖人的同情,觉得这是ta自己造成的。

不过我倒不想在此评判对错,从投诉成功的结果看,至少条款层面对「膳食费」的界定可能存在模糊之处或者确实没有相关的约束——合同没有禁止的,理论上就存在操作空间,避免不了可能会出现投机行为。道德层面的指责其实意义不大。

但安盛这次回应确实有点意思:它回应的其实是上次拒赔的理由,而不是这次拒绝续保的原因。

这两件事未必是同一维度的问题,有点像「你说东,我说西」。可从传播角度看,这个回应又很巧妙——舆论往往不深究复杂的因果关系,这种带有话题性的回应,反而更容易引发讨论、赢得支持。

不过我们也不只是看个热闹,这件事其实给我们提了三个醒。

一、保险条款为什么越来越长?

很多人翻开合同第一反应都是:「怎么这么长?是不是藏了陷阱?」

其实,很多内容都是保险公司在填补以往的经验漏洞。越是成熟的保险公司,越会把吃过亏的地方用文字明确下来。比如经过这次,保险公司大概率会在膳食费的条款里加上限制或每日额度。

文字始终是有限的,有些在普通消费者看来正常的表述,在个别情况下可能被利用。

这种补充看似是限制,其实是为了保险能可持续运作——保险本质是【人人为我,我为人人】,它是一个风险共担池。如果漏洞太多,赔付池可能很快被耗竭,结果只能是保费上涨,最终还是由守规矩的投保人共同承担。

二、保证续保有多重要?

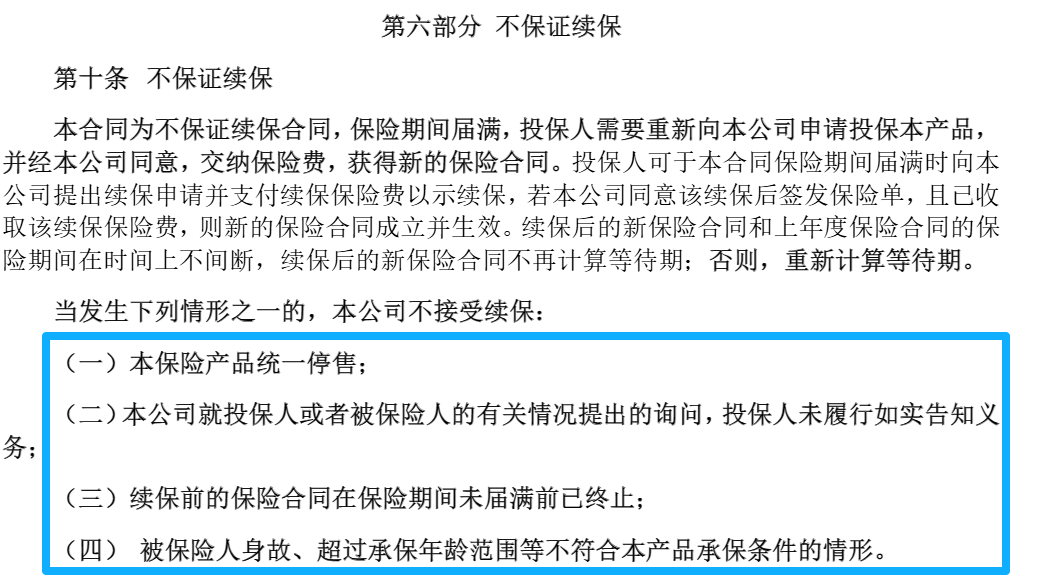

发帖人投的是一年期、不保证续保的医疗险。

根据条款约定,当该保险产品统一停售时,保险公司将不再接受续保。本次拒绝续保的真正「正当理由」,也正是基于这一条款。

当然,产品停售并不代表所有老客户都无法续保。实际上,许多购买此类医疗险的消费者每年仍能正常续保。

需要说明的是,绝大多数这类一年期医疗险(尤其是中高端产品)每年都会进行版本升级。升级后的产品视为「新产品」,而老产品则随之停售。

而老客户之所以能够免健康告知、免等待期续保至新款产品,并非源于条款的硬性规定,而是保险公司出于维护客户关系的「通融」做法。

这种做法并非合同中的白纸黑字,也不具备强制效力,更多依赖于保险公司的善意和行业惯例。

如果未来保险公司不再提供这种通融,客户便无法继续以此方式续保。(当然,对于经营稳定、重视声誉的保险公司,通常不会无故取消此类安排。)

由此可见,在非保证续保的医疗险中,续保的主动权掌握在保险公司手中,而非投保人。

相比之下,保证续保的医疗险则完全不同。在保证续保期限内,主动权归于投保人——只要投保人愿意续保,保险公司就必须继续承保;如果投保人有更好的选择,也可以随时转投其他产品。

三、请珍惜自己的保险信用

现在绝大多数保险产品都接入了风控系统。

甚至很多保险公司/平台用的是同一套大数据模型,信息是共享的。于是会出现帖主所说的——转投其它家产品,同样被风控的情况。

保险往往是长达数十年甚至更久的财务规划,维护良好的保险信用,其实也是在维护自己未来的保障空间。

避免被「有便宜不占白不占」的心态驱使,做一名理性的长期消费者,维护好与保险公司之间的健康、良性关系,才能获得持续而稳定的保障。

有漏洞能钻,不代表钻漏洞就没有后果。

当然,这篇文章不是要说教或劝诫,只是借这个热点聊聊保险里那些值得注意的门道。看热闹之余,不妨也看看背后的逻辑与启示。

以上就是对这件事的一些思考和分享,希望对你有用。

达尔文12号重疾险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览