超级玛丽15号要调整了?第四套生命表即将启用,对比达尔文12号怎么选?

最近计划投保超级玛丽 15 号的朋友,告诉大家一个好消息:一项保障放宽政策从发布当天就正式落地了,你们都能直接享到这份升级福利~

这次调整主要针对 5 种重疾,最关键的改变就是放宽了 “需持续患病 180 天” 的赔付限制,

这 5 种病分别是严重原发性心肌病、严重心肌炎、严重肺源性心脏病、严重慢性缩窄性心包炎、细菌性脑脊髓膜炎。

只要满足这些病种定义里的其他所有要求,因为治疗期间住院时不幸身故,没凑够 “持续 180 天” 的时长,现在也能直接按重疾标准获赔,保额一分不少。

除此之外,君龙超级玛丽15号也有放开了核保政策,核保放宽截至2026年3月31日!

很多以前可能被拒保、加费的情况,现在都有机会正常承保。

了解重疾险的朋友都知道,明年1月1号《第四套生命表》就要正式启用了,意味着超级玛丽15号重疾险可能会涨价。

如果预算合适,身体健康情况也符合,建议大家年底前可以入手,毕竟机会是不等人的呀。

需要免费搭配方案的朋友,可以点击>>>快速咨询,让工作人员帮你定制方案,需要核保的也可以带你走人工核保!

超级玛丽15号升级:这3个亮点太戳了

超级玛丽15号这次升级尤其对两类人友好:有结节的、30-45岁的家庭支柱。

核心亮点就4个,个个实在:

1. 结节人群终于有保可投了

现在体检查出肺结节、乳腺结节、甲状腺结节的人一抓一大把,以前买重疾险要么被拒,要么直接把结节相关责任除外。

超级玛丽15号直接把这三类结节放进基础保障,还加了术后额外赔:

肺结节良性手术后先赔5%保额,1年后确诊肺癌再额外赔30%;

乳腺或甲状腺结节(二选一)良性手术后,1年确诊对应癌症也能多赔10%。

更关键的是核保宽松:6-8mm的肺结节有机会标体承保;

8-10mm的肺结节也可能只除外肺部责任,其他保障不受影响,君龙超级玛丽15号在同类产品里几乎是独一份的友好。

2. 45岁前重疾翻倍赔,杠杆拉到顶

30-45岁的人,上有老要养,下有小要教,房贷车贷压着,一旦得重疾,家里经济直接停摆。

超级玛丽15号精准盯着这个阶段发力:45岁前确诊重疾,直接额外赔100%保额。

举个例子:35岁买50万保额,40岁不幸得癌,能拿100万。

这笔钱够还20年房贷,或覆盖孩子5年教育费+全家1年生活费,完全能扛住收入中断的冲击。

就算过了45岁,60岁前确诊重疾也能额外赔80%,中症额外赔50%,不同年龄段的责任都顾到了。

3. 癌症保障从早期到特药全管

癌症是最磨人的重疾:治疗周期长、复发率高,靶向药、免疫药还贵得离谱。

超级玛丽15号直接做了全流程覆盖:

基础责任含癌症拓展金,先查出原位癌/轻度癌症,后来发展成重度癌症,额外赔50%;

可选癌症多次赔能应对复发、转移,第三次赔付后每3年还能再赔50%,次数不限;

可选癌症特药保障更实在,像一个月几万的靶向药、上百万的CAR-T疗法,符合条件就能赔50%保额。

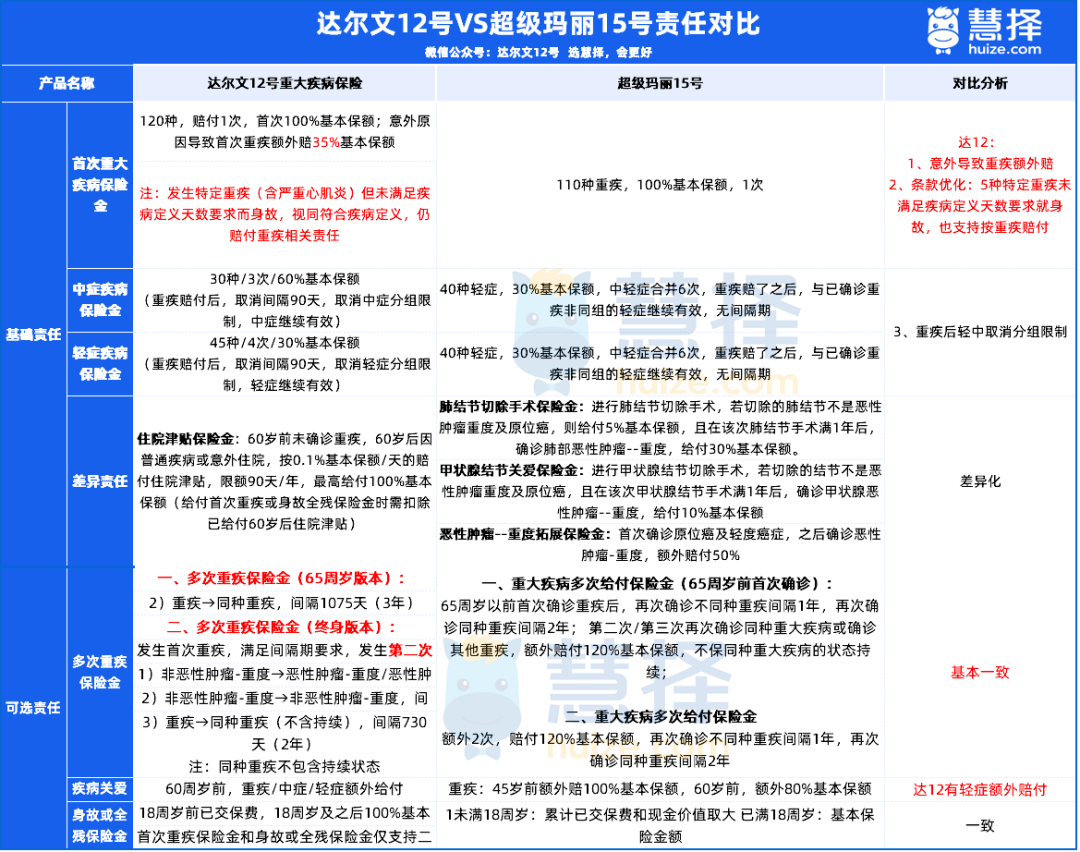

达尔文12号VS超级玛丽15号:4大维度硬核对比

1. 基础责任核心亮点

君龙超级玛丽15号的基础责任完全为结节人群量身定做:

不仅有结节术后的额外赔付,核保还宽松,6-10mm的肺结节都有机会承保。

达尔文12号则走家庭实用路线:意外导致的首次重疾能额外赔35%,适合男生或户外、高空职业人群;

60岁后还有住院津贴,60岁前没确诊重疾的话,60岁后住院每天能拿0.1%保额,每年最多90天,一辈子能累计拿满保额,晚年住院不用心疼钱。

另外,达尔文12号的中轻症完全不分组,赔过一个病种不影响其他,还自带被保人豁免;特定重疾(含严重心肌炎)但未满足疾病定义天数要求而身故,视同符合疾病定义,仍赔付重疾相关责任。

超级玛丽15号的轻中症有分组,豁免还得单独附加,这点达尔文12号更省心。

2. 基础责任重疾/轻中症:共性多,细节有差异

两款都保110种重疾,赔100%保额,重疾确诊后非同组的轻中症都能续赔,这点差别不大。

主要差异在重疾赔付后,轻中症规则:

达尔文12号30种中症(60%保额)、45种轻症(30%保额)全不分组,理赔更灵活;

超级玛丽15号35种中症(60%保额)、40种轻症(30%保额)是分组的,可能会减少高发轻中症的理赔概率,投保时要多留意分组情况。

3. 可选责任-疾病关爱金:

君龙超级玛丽15号的核心优势在45岁前:

45岁前确诊重疾额外赔100%(50万变100万),60岁前重疾额外赔80%、中症50%,年轻家庭支柱选这个,保额杠杆直接拉满。

达尔文12号则更全面:

60岁前重疾额外赔80%、中症50%,还多了轻症额外赔10%,虽然45岁前重疾力度不如超级玛丽,

但如果担心轻症也需要额外保障(比如给父母买),达尔文12号更合适。

4. 可选责任特色

君龙超级玛丽15号的特色是癌症保障:

从基础的癌症拓展金,到可选的癌症多次赔(复发转移不限次赔)、癌症特药保障(覆盖天价药),

从早期到长期治疗都管,适合有癌症家族史的人。

达尔文12号的亮点是顶梁柱关爱金:

确诊癌症时,只要有未满18岁的孩子或满60岁的父母,就额外赔30%保额,价格还极低

30岁男性交30年保终身,50万保额每年只要85元,比同类防癌险便宜近9折,上有老下小的家庭支柱必看。

最后说清楚:你该选哪款?

别再问谁更好,看自己的情况对号入座,分4种典型场景给你答案:

1. 有肺/乳腺/甲状腺结节→直接冲超级玛丽15号

这是最不用纠结的情况。

不管是结节术后的额外赔付,还是6-10mm肺结节的宽松核保,达尔文12号都比不过。

哪怕你只是体检查出结节没做手术,君龙超级玛丽15号的核保通过率也更高,不用白白被拒。

2. 30-45岁家庭支柱→优先达尔文12号

上有老下小想加家庭防护:选达尔文12号+顶梁柱关爱金。

85块钱换30%癌症额外保额,花小钱办大事,性价比绝了。

重疾险从来不是买贵的,而是买对的,有结节的别硬凑达尔文12号,没结节的也不用为了结节保障多花钱。

超级玛丽15号的升级,是给有结节、年轻的家庭支柱递了定心丸;

达尔文12号则是给普通家庭织了一张全面防护网。

要是还是拿不准:比如不知道自己的结节能不能投保,或想算下保费,直接点击>>>去测个保费、找顾问免费咨询。

达尔文12号重疾险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览