买达尔文12号还是超越版?分享6种不同人群买法,立省大几万!

达尔文系列重疾险一直是市场热门款,最近又有新品上线,不少朋友犯了难:

达尔文12号和达尔文超越版12号,价格、保障相差不大,理赔门槛还都偏低,到底该怎么选?

可选责任哪些值得加?不同人怎么配才最划算?

今天专门针对如下6类典型人群和需求,把达尔文系列的高性价比买法梳理得明明白白,直接对号入座就行:

上班族(刚上班的年轻人、看中结节保障的亚健康人群、高危职业);

家庭顶梁柱;

有癌症/心脑血管家族病史;

计划夫妻一起投保;

希望重疾多赔几次;

身体已有健康异常。

建议点赞转发收藏,慢慢对照选择~

上班族

上班族工作压力大、加班熬夜多、饮食也不太规律,生病的风险其实并不低,所以很有必要买一份重疾险。

不过不同的上班族可能有不同的需求:

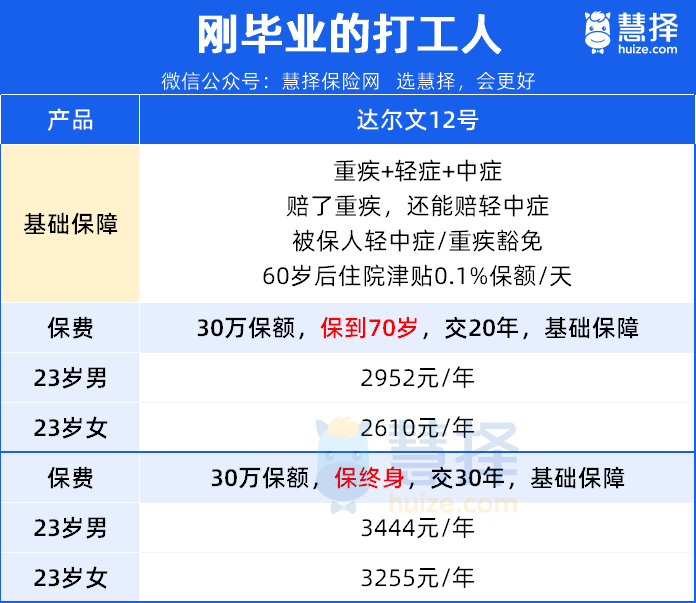

1、刚毕业的打工人

这个阶段收入可能不太高,会更看重性价比,那可以考虑达尔文12号,它能保到70岁,也能保终身,价格在目前的重疾市场里都算是低的。

我们完全可以用最低的成本覆盖核心风险,就把基础保障做扎实:

买30万保额,保到70岁,基础保障能保重疾、轻症、中症,就很实用了,不附加任何额外责任。

而且达尔文12号自带3个隐藏的福利:

①生病免交费: 缴费期间万一得了重疾、轻症或中症,剩下的保费就不用交了,保障继续有效!

②重疾赔完,轻/中症可以继续保: 赔过重疾后,轻症和中症的保障依然有效,没有间隔期,也没有分组限制。

③60岁后住院就赔钱:买50万保额,在60岁以后不管受伤还是头疼脑热住院,每天都能领500元,一年最多领90天!

算下来,每个月只要200多块钱,差不多一顿火锅的钱,就能把大病风险稳稳兜住不拖累家人,刚出来工作的朋友完全没压力~

等手头宽裕之后,可以补充一份保终身的产品、再增加保费,把保障做得更好。

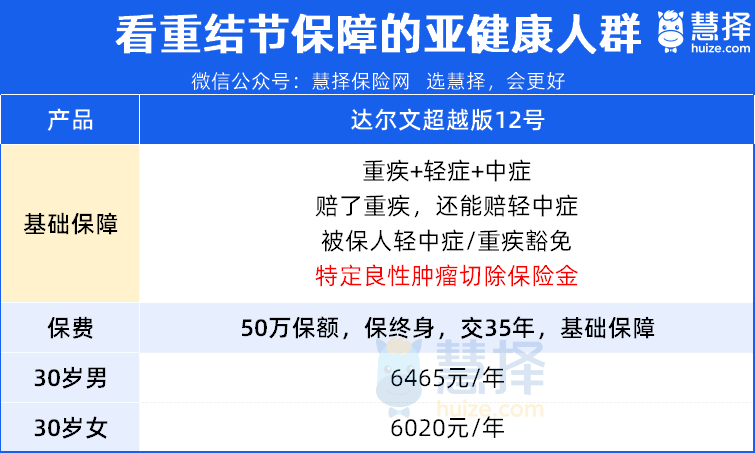

2、看中结节保障的亚健康人群

工作几年,体检报告上的“异常”项似乎成了常态,而“结节”二字尤为常见!

2024 年《美年健康体检大数据蓝皮书》显示,1981万体检人群中:

肺结节检出率 53.6%(每2人就有1人有)

甲状腺结节47.7%

乳腺结节33.9%

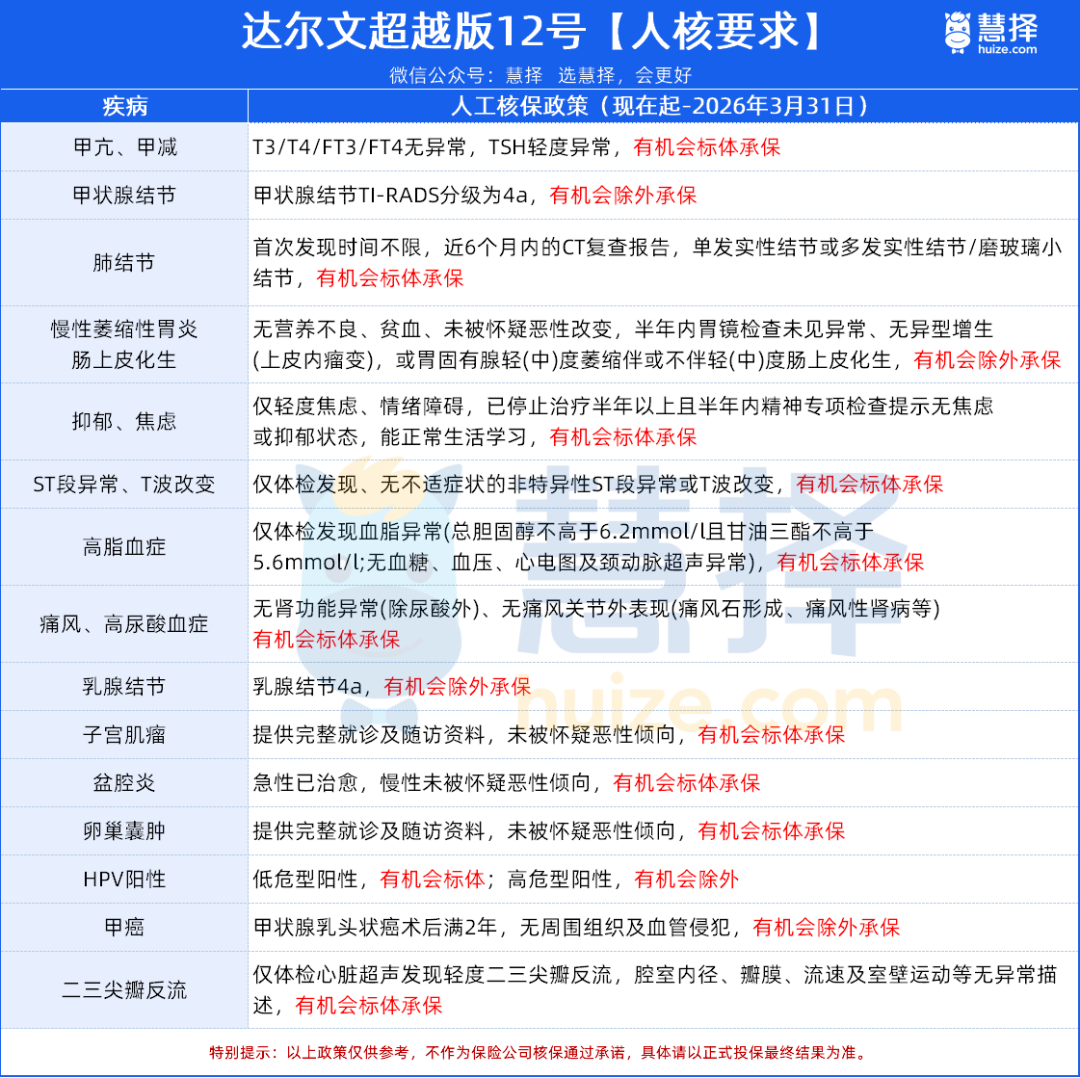

如果看重结节保障,那毫不夸张地说,达尔文超越版12号是市面上针对“结节理赔”最友好的重疾险了:

可以看到,达尔文超越版12号不用加任何保障,自带特定良性肿瘤切除保险金。

只要确诊肺、甲状腺、乳腺的良性肿瘤,按医生建议做了切除手术,就能赔 10% 基本保额。

这里说的良性肿瘤范围很广,像平时常听到的良性结节、息肉、肿物、肿块这些都算;

而且对手术要求不高,不管是腔镜手术、微创手术,还是传统手术,都能赔。

举个例子:

小美检查出乳腺结节,医生建议做传统手术切除,切除后病理结果显示为乳腺纤维瘤(属于良性肿瘤)。

手术总共花了9千多,社保报销后小美自己掏了4千多。

如果她之前投保了达尔文超越版 12 号,买 50 万保额,那就能一次性拿到5万元赔付(50 万 ×10%),相当于自己花的 4000 多块全覆盖,还能多拿一笔钱补贴康复、误工费用~

要知道甲状腺结节、乳腺结节、肺结节真的非常高发,这个保障大大降低了理赔门槛!

3、高危职业人群

大部分重疾险都只保1~4类职业,达尔文超越版12号限时放宽,只要是在2026年3月31日前投保,5~6类职业也能买!

所以像消防员、货车司机、刑警等职业,可以闭眼选达尔文超越版12号!

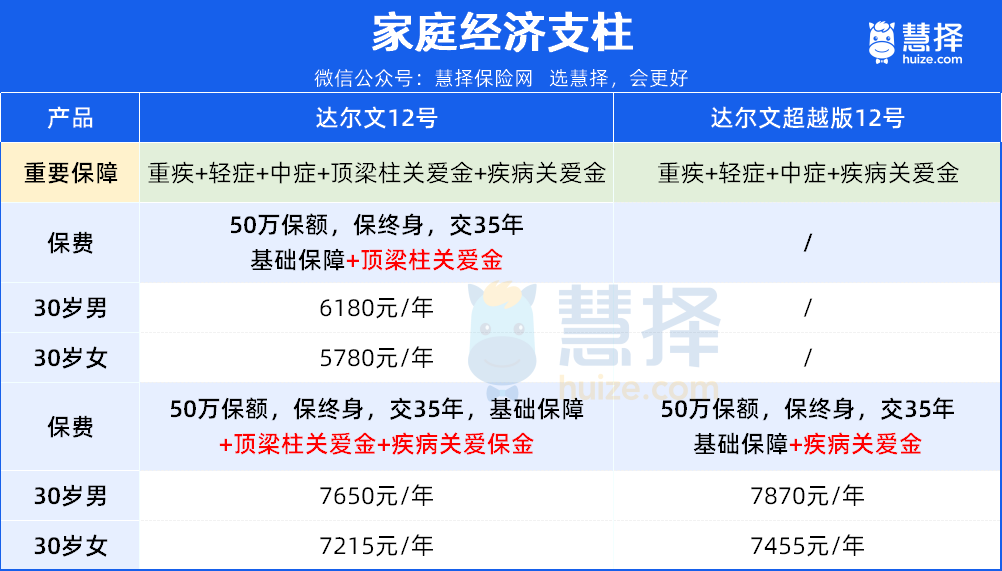

家庭顶梁柱

成了家的朋友,上有老下有小,还要还房贷车贷,家庭经济压力特别大。

这时候买重疾险,核心就是把保额买足,尤其是 60 岁前的保障。

毕竟 60 岁前是家里责任最重的阶段,你这顶梁柱要是倒下,全家收入可能直接断流,甚至经济撑不住。

保额买得越高,理赔金就越多,生病时家里的经济压力就越小。通常建议,重疾险保额至少要 50 万。

这两款产品的高保额最优买法,我已经帮大家整理好了:

显然,想做高保额,达尔文12号的可选保障更多,性价比也更高:

买法1,预算有限,只附加「顶梁柱关爱金」

多花几十块钱附加“顶梁柱关爱金”,就能增加保额。

以表格为例,买50万保额,要是不幸患上癌症,符合条件之后不仅能一次性赔50万,还能多赔15万!

而且附加这个责任,每年只要多花80块左右,性价比非常高。

买法2,预算充足,再加上「疾病关爱金」

除了附加顶梁柱关爱金,还可以加疾病关爱金。

这样一来,万一不幸在60岁前生病,不管是重疾、中症还是轻症,都能额外多赔一笔钱。

比如买50万保额,60前得重疾赔90万、中症赔55万、轻症赔20万。

这笔钱可以用来治病、康复,还是还房贷、维持家用,大大减轻治疗期间的经济重担。

有家族病史

有临床数据显示,不论哪种癌症、哪种分型,治疗后都有复发的风险。

像肝癌、卵巢癌,治疗后5年复发率高达85%;还有高达80%的胰腺癌患者,在切除后会出现肿瘤复发。

所以,很多朋友非常看重癌症保障,尤其是有癌症家族史的,强烈建议附加「恶性肿瘤-重度治疗津贴」。

这项保障专门针对癌症,可以多赔几次钱。

两款产品加强癌症保障的买法如下:

我看了一下,两款达尔文的【癌症津贴】理赔规则基本一样,都比较宽松:

第一次重疾是癌症,每隔1年仍处于癌症状态,包括持续、转移、复发、新增,都能再拿到一笔钱。

如果首次重疾不是癌症,那么首次癌症津贴间隔期只要 180 天。

最多可以赔3次,理赔比例是40%、50%、30%。

举个例子, 买50万保额,最多能额外拿到20万、25万、15万,给长期治疗提供更多资金支持。

只不过相比之下,达尔文12号的整体费用还是要便宜一些,而且买达尔文12号的话,还可以把顶梁柱关爱金也选上,尽量花最少的钱把癌症保障做足,钱赔得越多越好。

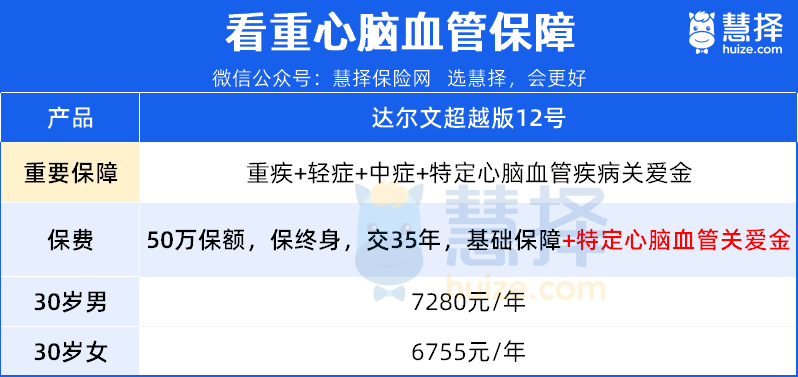

除了癌症,如果家族里有冠心病、心脑血管问题的朋友,可以考虑附加心脑血管二次赔。

这项保障只有达尔文超越版12号有:

理赔规则也很简单:

买 50 万保额,要是不幸确诊重疾先赔 50 万;过半年或 1 年,再患上严重脑中风后遗症这类心脑血管特疾,还能再赔 60 万。

夫妻一起买

很多人买重疾险的时候,会跟家人一起买。

这种情况,大家可以考虑都附加「投保人豁免」,这样有一个人生病,两份保单都不用再交费。

不过这项保障只有达尔文12号有:

妻子A和丈夫B,互相给对方投保了一份保终身的达尔文12号,并且附加“投保人豁免”。

假设A不幸在40岁那年生病:

A自己的保单:享受达尔文12号自带的“被保人豁免”,剩下24年的保费都不用交了。

B的保单:直接触发“投保人豁免”,这份保单未来24年的保费,也一分不用交,保障继续有效。

可以看到啊,夫妻互保的好处就很明显,万一早期生病,能省下大几万、十几万的保费。

附加这个责任,每年多花几百块就可以,算下来这个杠杆还是很高的。

希望重疾多赔几次

有些朋友会担心,这两款达尔文都是单次赔重疾险,生病之后再想买保险就难了,这种怎么办?

这种情况,可以附加「重疾多次赔」,增加赔付次数。

两款产品的最优买法如下:

显然,达尔文12号的【重疾多次赔】性价比更高,且选择更多,大家可以这样选:

买法1,预算不多,选“65岁前二次赔”

重点保障家庭责任重的年龄段,附加之后只贵了600块左右,性价比还是很高的。

买法2,预算充足,直接选“终身多次赔”

附加之后终身重疾都能多赔2次,比如买50万保额,每次都能多赔60万。

而且不管是确诊同种重疾、不同种重疾都能赔,间隔期最短只要180天(同种疾病持续状态不能赔),理赔非常宽松。

我也测算过,附加之后的价格比同类产品便宜了1000多块,杠杆更高、更划算。

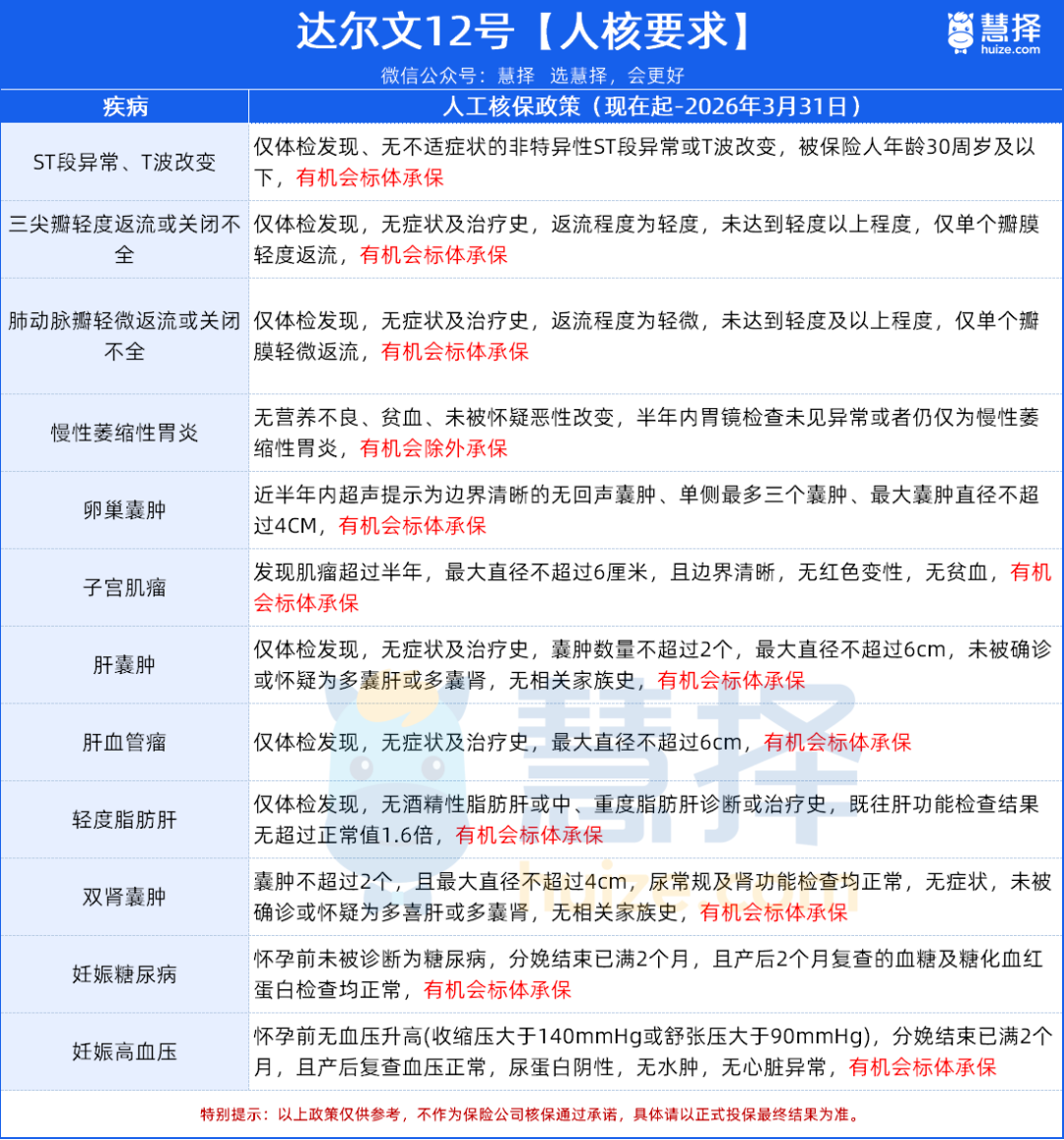

身体已有异常

年底的重疾险市场,总能带来不少惊喜。

特别是核保政策放宽,让很多之前因健康异常被拒保的朋友,重新有了投保机会。

两款达尔文都有核保放宽政策,只是侧重的疾病不一样,我也整理了一下——

达尔文12号针对心脏、肝胆、妇科相关异常更友好,像三尖瓣轻度返流、 卵巢囊肿、轻度脂肪肝都有机会标体承保:

达尔文超越版12号则对三大高发结节的核保政策非常宽松:

0级/1级/2级的甲状腺结节、1级/2级的乳腺结节、≤6mm 的单发实性肺结节都有机会标体承保!其他分级有机会除外承保!

写在最后

两款达尔文的配置方案都非常灵活,文章只写了6种大家问得比较频繁的思路。

给大家总结一下——

这类朋友重点关注达尔文12号:

预算有限、想做高保额、想加强癌症保障、夫妻一起买、希望重疾多赔几次、有心脏、肝胆、妇科等异常

这类朋友重点关注达尔文超越版12号:

看重结节保障、高危职业、想加强心脑血管疾病保障,有结节、抑郁、妇科等异常

总之,大家结合自己的年龄、需求和身体情况等来选,基本不会出错。

要是还有其他需求,或者不清楚哪种方案适合自己,可以>>>让专业规划师帮你1对1分析,咱们争取花最少的钱,把保障做到最扎实~

达尔文12号重疾险