最后8天!赶快来薅退税羊毛,手把手教你如何省下大几千!

眼看着2025年就剩最后8天,不少朋友都在问同样的问题:

工资没涨,个税却越扣越多?明明别人和自己收入差不多,结果自己退税却退不了多少?

那有可能是你少了三个节税步骤,没吃上国家给你送到节税大礼包~

距离2025年结束也就只剩下8天了,12月31日前学会如何节税,明年3月汇算清缴的时候,最高可以多退6480元,这不白捡一笔开工大红包!

今天大白也不多说废话,就手把手把退税保姆级教程,给大家聊明白,争取大家都能看懂,都能节税成功!

为什么每年的个税,越扣越多?

很多人以为,工资每个月反正都一样,那个税也应该差不多。

但其实咱们个税用的是累计预扣法,啥意思嘞?

简单来说,就是税务局不是看这个月你赚多少,而是看你今年1月到当前月的总收入,再统一算应纳税额。

收入累计越多,适用的税率就越高,这不是多收你钱,只是前期少扣、后期多扣,全年总税其实是一样哒~

但这其实是为了减轻你年初的资金压力,到了次年3~6月做年度汇算清缴时,多退少补,整体也更公平。

个税:

首先交税不是按税前工资直接算,得先把该扣的都扣掉:

比如你自己交的社保、公积金,还有赡养老人、还房贷这些专项附加扣除,扣完这些之后,再看年度总收入有没有超过6万的年起征点。

如果个人年度综合所得收入≤6万(年起征点),无需缴税,已扣税款可申请退还;

如果个人年度综合所得收入≥6万(年起征点),超出部分按对应税率计税,有抵扣项目可申报退税。

具体怎么算,还得再看看个税计算公式和税率标准:

算出该交的税总额后,直接对应找个税税率就可以了。具体个税税率档位,可以直接看:

如果你全年收入不高(比如≤6万),或者有各种抵扣没申报,很可能本来不该交税,却白白被扣了,那就该退税,接下来跟着大白仔细看看该如何退税~

有哪些项目可以抵税

国家给了你很多合法减税的机会,但不会自动给你,得你自己去领:

1、专项附加扣除

目前有7项可以申报,每一项都能直接减少你的应纳税所得额,要记得及时申报哦:

2、税优健康险

税优健康险非常适合上班打工人,其实它就是一种国家认证的商业健康保险,保费可以直接在个税前扣除。

产品形态非常简单,就是:抵税省钱 + 稳定收益 + 护理保障,一举三得。

而且通常税优健康险还有护理保障和现金价值,像中荷岁岁享3.0护理保险,不仅能节税,万一父母生病还能领一笔护理金,自己交的钱还能慢慢增值,一举三得!

来年做个税清缴时,你就只需要按流程输入一串税优识别码,个税APP就会自动操作扣除,又方便又实惠~

不过你得注意,税优健康险最多一年抵税2400元。

每个人收入水平不一样,省下来的钱也不一样,那具体能省多少嘞,看这里:

税优健康险除了能抵税省一笔,增值和护理这两功能也很香!

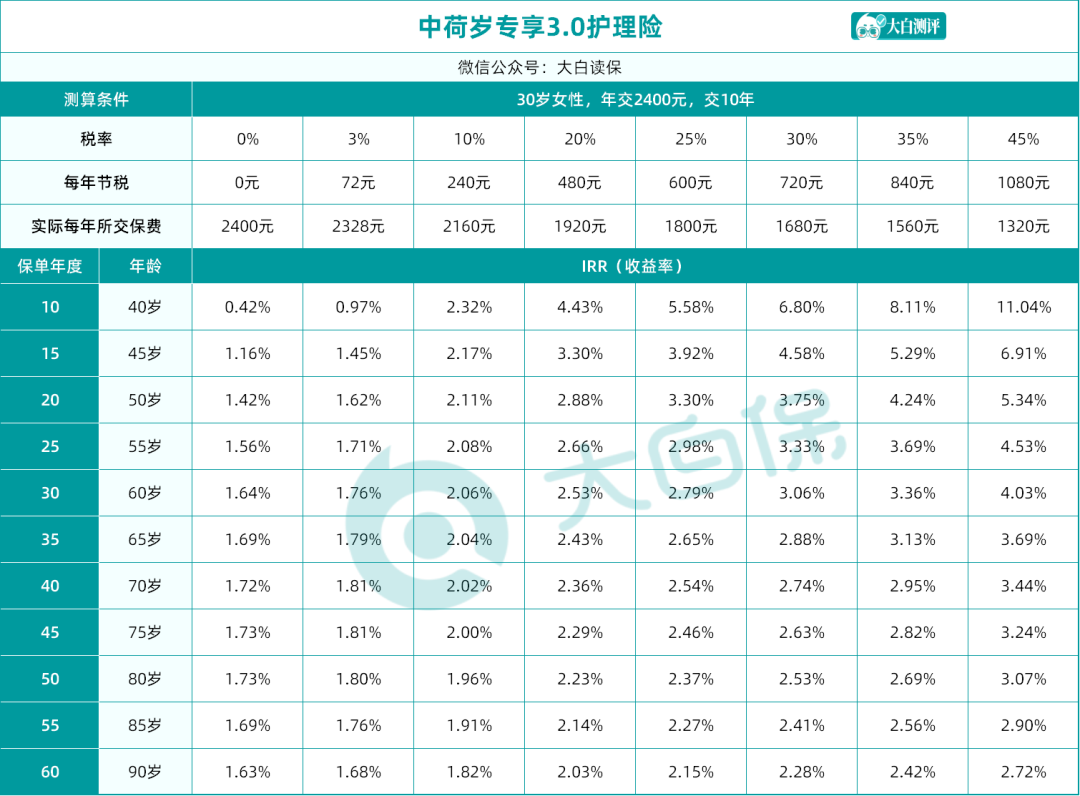

大白就拿去年很火,直接卖爆了的税优健康险中荷岁岁享3.0护理保险来给大家讲讲,以30岁女性,年交2400,交10年为例,

那如果税率在10%及以上(应纳税所得额3.6万以上),第10年的收益就能达到2.32%~11.04%,这可比买普通增额终身寿收益还要高呢:

不仅如此,这收益是写进保险合同里,白纸黑字,跑不掉也不会骗你~

抛开它会钱生钱以外,中荷岁岁享3.0税优健康险本质上还是一款护理险,要是不幸确诊下面这些重疾,就可以申请一笔护理金。

感兴趣的朋友,可以让自己当投保人,给父母买一份税优健康险,这样自己能用来节税和储蓄,给父母也安排了一份安心,父母要是生病,也能收到一笔护理津贴~

3、个人养老金

个人养老金能抵得税是最多的,只要你趁现在买个人养老金产品,每年最高可以抵扣1.2万,也是税率越高,你能省的越多,最高可以省5400元!

不过我也得提醒下大家,不是每个人都适合买个人养老金的,下面这两类人就得注意了:

年收入6万以下, 这本来不用交税,买了之后领钱时反而还要扣3%的税,这不就亏了嘛。

年收入6~9.6万,每年最多也就只能抵360块的税,要是选的产品收益一般般,领钱时再扣3%,和没买一样...

不过如果你是下面这两类人,就不用想那么多啦,直接闭眼冲就是了!

第一类,年薪在9.6万以上。

为啥是9.6万嘞?

因为这是个临界点,你的应纳税所得额(也就是扣完五险一金、起征点6万之后剩下的部分)开始进入10%税率档了。

从这个收入往上,你交的税越多,通过个人养老金省的钱就越可观。

像我有个朋友,他一年年收入有50万左右,税率30%。每年算一下扣除那些七七八八的费用之后,一年要交15万的税。

买了个人养老金后,每年能抵扣3600元,算下来每年就只用交14.64万。要是连续交个十年二十年,加上本身的收益,不仅可以省下大几万,还能直接吊打银行定存和一些理财产品了!

第二类,还有5~10年就退休。

如果你已经50岁左右,离退休不远了,那用个人养老金来补一补未来的现金流,也非常合适。

以50岁男性,年薪20万为例,每年存1.2万,连续存10年,累计能抵税1.2万。

钱放里面不断钱生钱,准备要退休的时候,就可以取出来慢慢花,可以说是相当不错了

① 追求高收益,可以看看这款中意悠然金生两全保险分红型:

以30岁女性、每年交1.2万、连续交10年、保到55岁为例,

可以看到,税率越高、每年国家退的税也越多。

像税率20%,累计能退2.4万的税,保证IRR差不多能到2%,预期高达3.62%。

如果税率再高些,比如35%,退税高达4.2万,中意悠然金生两全保险分红型的预期IRR直接飙到4.58%,相当不错!

所以想薅国家退税羊毛的朋友,大白推荐可以看看中意悠然金生,能抵税、还能给自己额外攒一笔钱,真的很香~

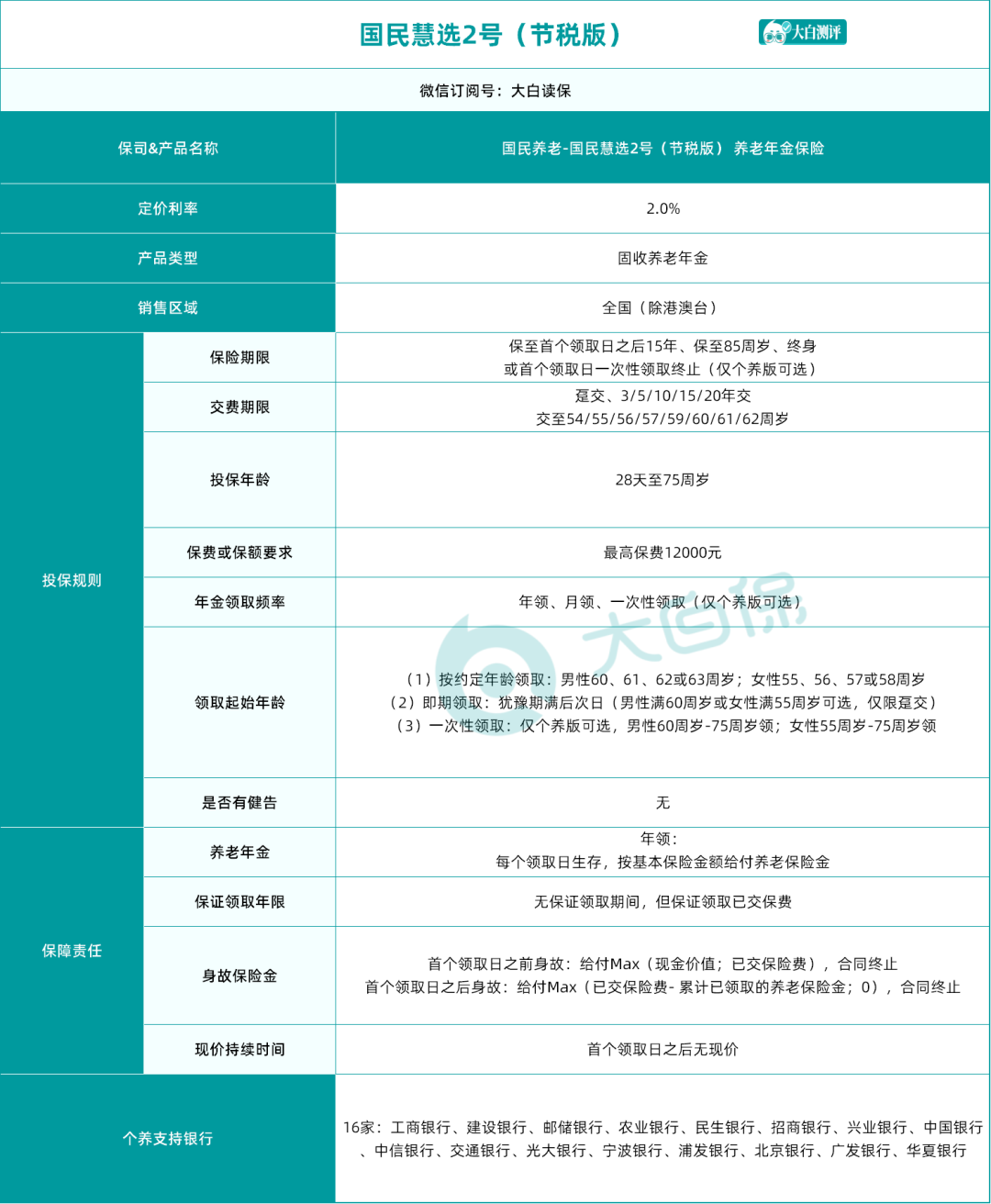

② 快退休想要之后稳定领钱,或者想补充退休养老金的,也可以选国民慧选2号(节税版):

大白推荐两个领取方案,可以满足不同养老需求。

追求灵活,选一次性领取版本。

可以自由选择从55岁(女)/60岁(男)~75岁之间,一次性把钱取出。不用被长期绑定,退休后拿钱出来自由支配。

想为养老做补充,选保终身版本。

要是你有养老需求,那就记得要选保终身版。它就和社保差不多,退休后按月/年发钱,只要活着就能一直领,不怕人活着没钱花。

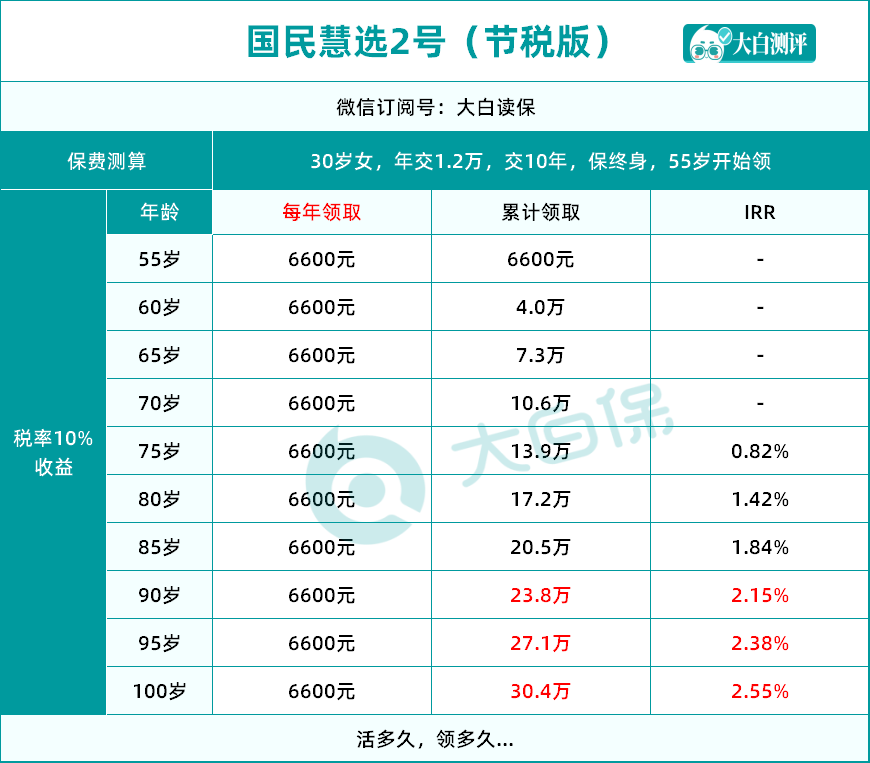

举个例子,30岁女性,买保终身的国民慧选2号节税版,每年交1.2万、交10年。

从55岁起,每年固定领6600元,活多久领多久;

到71岁时,累计领了11.2万养老金,这时候已经回本了,也就是说后面领得钱都是赚的!

领到85岁时,已经领了20.5万,是本金的1.8倍以上;

而且个税税率越高,退税就越多,国民慧选2号节税版养老金的实际收益还能再涨!

写在最后

其实啊,除了全国通用的这些节税方法,有些地方还有隐藏福利。

像海南自贸港就对符合条件的紧缺人才就能实行个税优惠,要是你在海南工作,可以先查查自己是否符合政策条件。

不过就算没有地方特殊政策也完全没关系!专项附加扣除+税优健康险+个人养老金这三招,全国都能用,而且可以叠加享受,最多可以抵扣共14400的税额,最高省下6480元。

直接总结,快速了解:

追求高收益,选中意悠然金生两全保险分红型;

临近退休想补养老金,或者想提前规划养老,可以选国民慧选2号节税版;

想要自己节税,又想要给父母一份护理保障的,选中荷岁岁享3.0护理保险

重点提醒,要记得在12月31号之前买好,这样2026年3~6月才能拿去申报退税。

只剩最后8天了,还在纠结的朋友要抓紧了,有任何疑问都可以点击>>>免费咨询,会有专业顾问老师1V1为你答疑解惑,协助你退税~

小学童2号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|893 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|712 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览