个人养老金保险四选一,哪类产品真正适合你?一篇带你轻松看懂

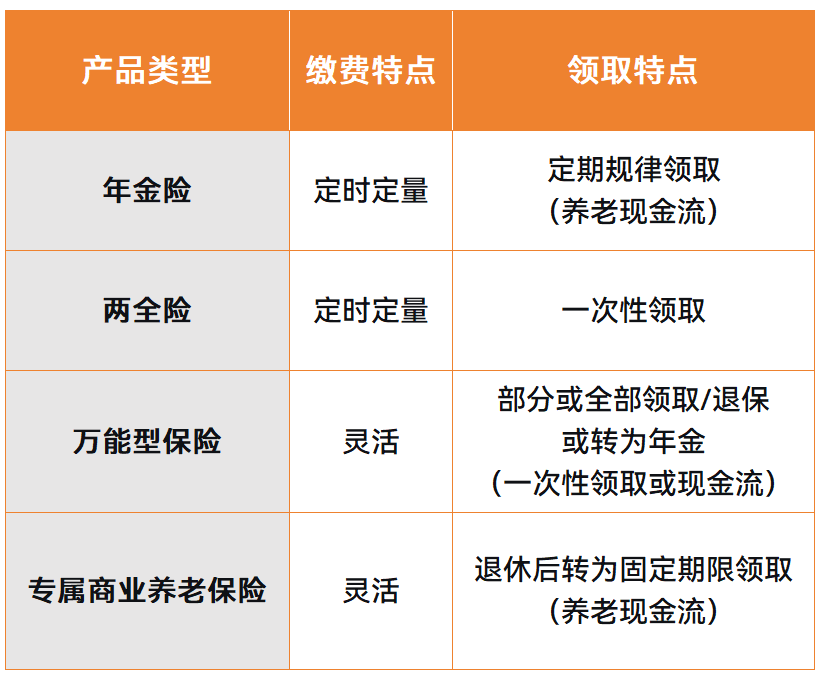

·年金保险

·两全保险

·万能型保险

·专属商业养老保险

看似复杂,但我们可以从最核心的「缴费」和「领取」 两个环节入手,先将其分为两大阵营,就一目了然啦

比如它们都有固定缴费金额和年限:在投保时就确定好投保金额和缴费年限,往后按约定规律执行就好。

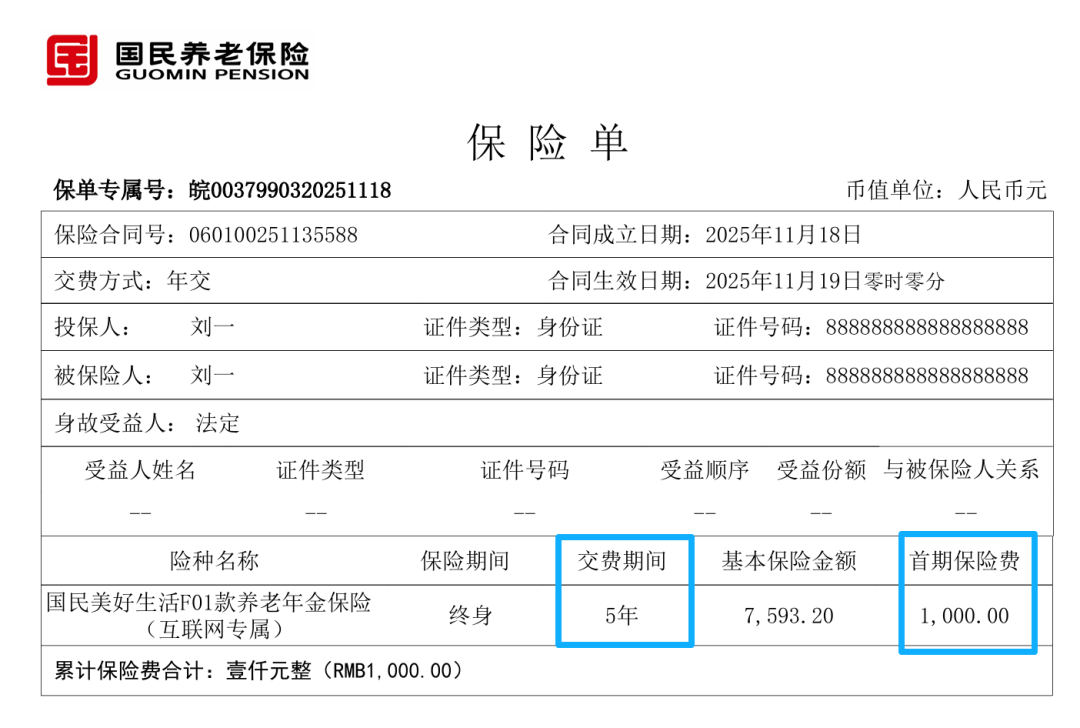

像上图,就是每年交1000元保费,交费5年。

领取环节也是一样,啥时候可以领、能领多少,基本也都是确定的。

年金险相当于一份细水长流的「养老工资」。

到了合同约定的领取年龄后,保险公司会按月或按年,定期给我们打一笔钱。如果保障期限是终身,只要被保人健在,就可以一直领取,从而实现「活多久,领多久」。

两全险则类似一个中长期储蓄,相当于一笔「到期就能连本带利拿回的钱」:到了约定的时间后如果还活着,就把一次性把满期保险金交到我们手上,之后,合同结束。

定时定量型产品的最大特点,在于 「强制储蓄」和「确定性」。

它用合同形式,对抗了我们人性中的弱点,确保能确确实实为未来存下一笔钱,并在未来某个时点确定给付。对于管不住手、但追求稳定和专款专用的人来说,这是一种很好的纪律工具。

二、缴费自由型:万能险&专属商业养老保险(灵活之选)

区别于传统产品,万能型保险和专属商业养老保险在缴费上给予了我们更大的灵活度。可不定时且可不定量的缴费。

万能险除了第一期保费,后续均可根据自己资金情况,不定期、不定额地追加保费(符合相关产品规定的前提下)。

它相当于给了我们一个「投资账户」,我们交的钱,在扣除初始费用后全部进入这个账户进行投资。

合同里会为这个账户约定一个最低保证利率,无论市场多差,收益不会低于这个数。保险公司每月/年也会公布实际利率,进入账户的钱就按这个利率增值。

同时它的领取也相对灵活,既能部分领取账户里的钱或者一次性退保取出所有现价(一般至少要从保单第6年开始领取才没有相关费用),也能转化为年金,定期领取。

专属商业养老保险的缴费既可一次性交,也可定期交,或不定期交。

可以把它理解为 「年金保险 + 万能账户」的组合混搭升级版。

它设有稳健与进取两种账户,我们可以自由分配钱进入两个账户的比例(如50%放稳健,50%放进取),并且每年也有机会调整分配比例。

两个账户都是保证+浮动收益的模式。

稳健型账户的投资比较保守,保底利率相对较高,但收益天花板较低。进取型账户,保底利率低(有些甚至是0),但有搏取更高收益的可能。

它的领取形式是这样的:被保人到了法定退休年龄后,将账户里积累的钱,按合同里面的【养老年金领取转换表】的算法,转化为领取期限≥10年的养老金。

缴费灵活型产品的最大优势就是,它不要求我们有一份持续不变的稳定收入,对自由职业者、收入波动大,以及资金进出可能不规律的人群很友好。

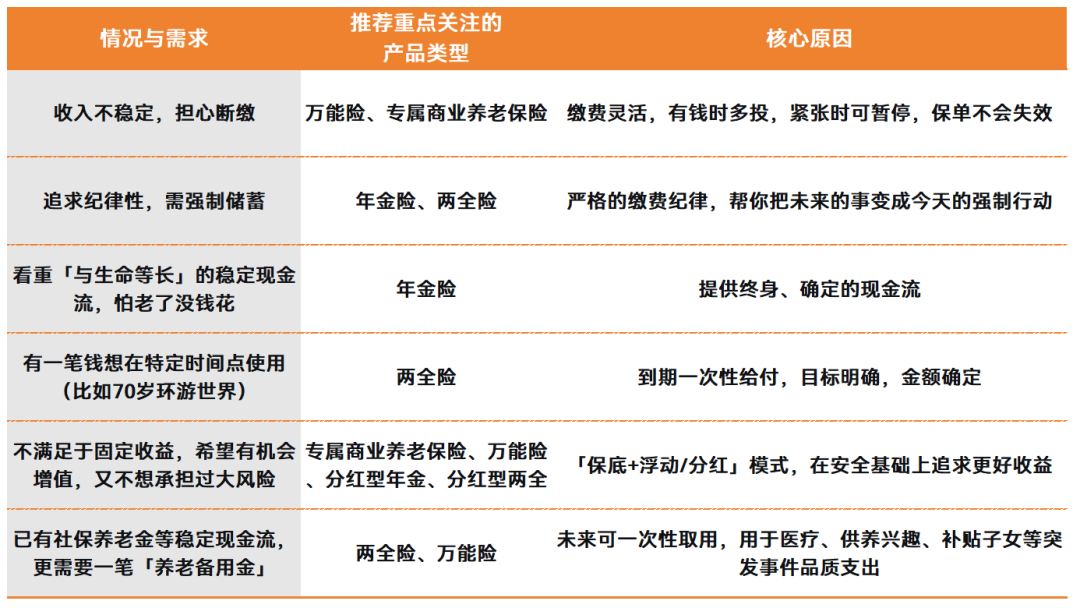

该怎么选?

看到这里,可能会觉得信息量很大。别急,我们化繁为简抓本质就好。

选择的关键,在于先把两个问题给捋清楚:

1、我现在的收入/缴费能力稳定吗?

2、我未来最需要养老金以什么形式给我?

根据答案,基本就可以快速定位了

PS:这里提醒一句。

由于个人养老金账户每年最高投入仅1.2万元,除非缴费时间足够长、资金积累周期足够久,否则退休后的回报,有可能会低于心理预期——尤其在当前预定利率下调的背景下,实际领取金额可能不太突出。

它更多是作为养老资金的一份 「补充」 和 「加固」 ,而非唯一支柱。因为个人养老金保险只是我们整体养老规划的一部分,需结合其它投资共同实现养老目标。

养老规划,本质是一场现在的自己给未来自己的一份「时空慢递」。

至于个养账户里的「慢递」是选一份「按时发放的工资」(年金),还是一张「到期兑付的储蓄罐」(两全),或是一个「暂不确定的薛定谔的宝箱」(万能、专属商业养老),完全取决于你想象中未来生活的样子,以及你当下所处的人生阶段。

在研究具体产品之前,关键还是自我梳理,先理清自己养老规划里还缺哪一块,是稳定的现金流,还是一笔可灵活动用的储备?以及当下的财务脉搏如何? 是稳定规律,还是起伏不定?

只有先想清楚这两个问题,才能拨开产品上的迷雾,直指核心,「对症下药」地去找产品。

只要方向对了,在对的方向里选产品,其实买哪个都错不了。

也期待大家能在评论区分享:你更倾向于哪一种产品呢?或者你已经配置了,是什么原因让你做出了那个选择? 你的真实经验,会是对其他人的宝贵参考。

暖宝保3号少儿门急诊保险