保险资讯

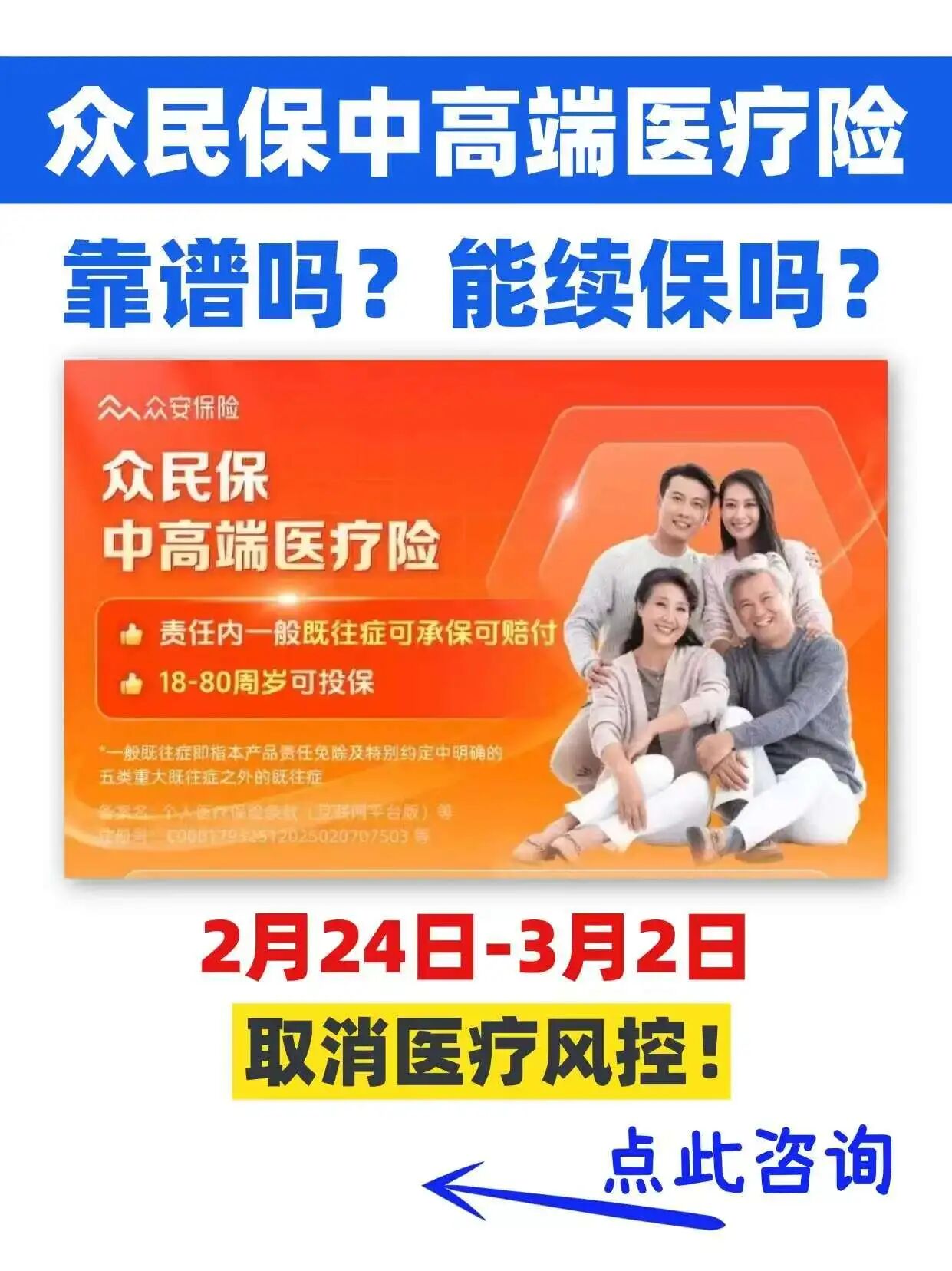

给爸妈买众民保中高端医疗险?投保前必看这3点!

更新时间:2025-12-01 15:00

给爸妈买保险被健康告知卡住?

众民保中高端医疗险“0门槛投保”听起来太诱人了!

别急,看完这3点大实话再下手!

1.众民保中高端医疗能买≠能赔!这个坑要避开!

1.众民保中高端医疗能买≠能赔!这个坑要避开!

能买! 这是最大优点,不用健康告知,七八十岁、有结节、三高都能投。

但!有5大类既往症直接不赔! 投保前已有的以下疾病,后续治疗一分不报:

肿瘤类:恶性肿瘤(含原位癌)、各种占位

心脑血管/代谢类:高血压/糖尿病伴并发症、冠心病、脑梗等

严重肝肾肺病:如肝硬化、肾衰竭、慢阻肺

实话:结节、无并发症的三高可保。

但已癌变、或有严重并发症的,相关治疗不赔!

比如有肺癌史,复发不赔;高血压已引发肾病,肾病治疗也不赔。

2. 续保是最大不确定性!

2. 续保是最大不确定性!

产品不保证续保! 这是核心风险。

最坏情况是产品直接停售!虽然承保公司有经验,但这是新产品,稳定性需观察。 3. 众民保中高端医疗保障有亮点也有硬伤!

3. 众民保中高端医疗保障有亮点也有硬伤!

亮点:外购药保障好!天价药如CAR-T、靶向药,医院没有需要外购的,医生开处方就能报!且无药品清单限制,这点非常实用!

硬伤:口服化疗药不赔!

条款明确只赔“静脉注射化疗”,不赔“口服化疗药”。

总结怎么选?

总结怎么选?

适合谁:健康状况差,完全买不到别的医疗险的父母。

核心优势:投保门槛低 + 外购药保障强。

主要风险:既往症免责多 + 不保证续保。

给父母买保险是孝心,但一定要看清条款,把钱花在刀刃上!

需要定制方案或者对比其他产品的朋友,可以戳这1V1免费咨询>>>

暖宝保3号少儿门急诊保险

精品文章更多

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|470 浏览

定海柱8号来了!猝死最高赔180%,全网涨价但它卷低价!

慧择小马老师|379 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|562浏览

相关文章