很多人低估了一万块钱的购买力

在生活中,一万块钱说多不多,说少也不少。

买个大牌包包,买个iPhone17ProMax或者是来一场长途旅行,一万块可能还不够花。

于是不少人觉得一万块不值钱,太不经花了。

可实际上,好多人得花好几个月的时间,才能攒下一万块。

其实,不管是把一万块用在日常生活里,还是拿来买保险,它的购买力都超乎很多人的想象。

先来看生活里一万块的购买力有多强:

好多农村老人,每个月的养老金也就一两百块钱,得攒好几年才能凑够一万块。

二师姐助理的父母,最近交了2026年的新农合,每人400块,一万块钱足够25个人交这笔费用。

今年起生娃有补贴,每生一个孩子每个月能领300块,一年就是3600块,能一直领到孩子3岁,算下来就是10800块。

除了北上深,很多租房住的朋友,一年的房租差不多也就一万块。

对很多失业的朋友来说,一万块能当好几个月的缓冲资金,不用急着找下一份工作。

在基础医疗方面,一万块能覆盖多次普通门诊费用(挂号、检查加上药费,一次大概500块- 1000块),或是覆盖部分慢性病一年的费用(像高血压药每个月得200块-500块)。

生活中,衣食住行、教育医疗、娱乐休闲,方方面面都需要用钱,一分钱有时真的能难倒英雄汉,一万块在生活中各种开支面前,也常常显得力不从心。

接着看保险里一万块的购买力有多强:

一万块,够独生子女把自己和父母把必备的基础保障都配齐,还能剩下不少钱。

就说意外险吧,一年也就一两百块钱,保额能有几十万。

年轻人的百万医疗险也很便宜,一年一两百块钱,一年最高能报销400万。

女性买定期寿险也便宜,一年两三百块钱,就能买到50万的保额。

重疾险相对来说会贵一点,不过按照二师姐推荐的办法来,一年三千多块钱,实际保额能超50万。

你看一年7250块钱,就够25岁的女生和她50岁的父母,把必备的基础健康保障给配置好。

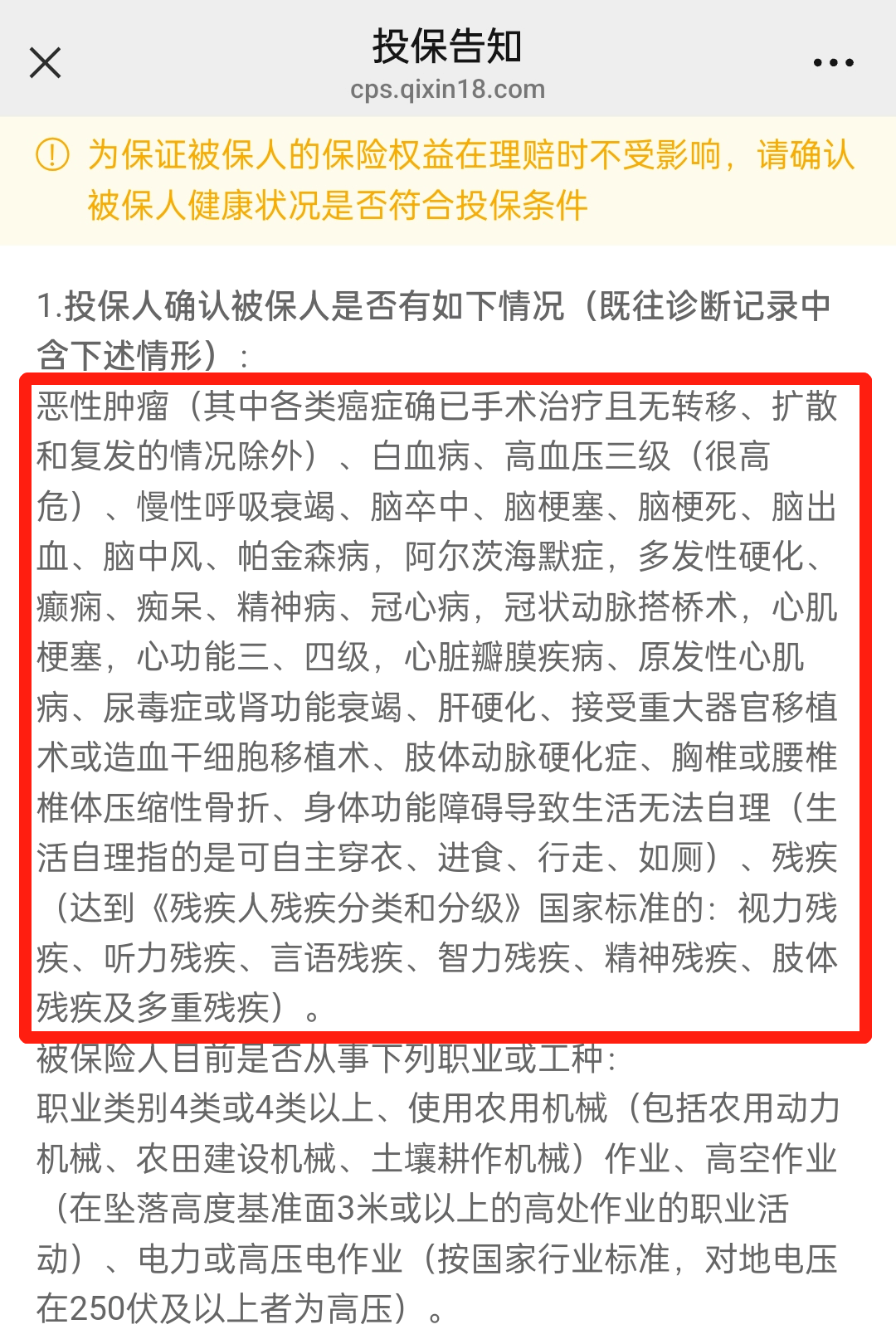

有段时间没更新父母的保险方案了,今天我专门给父母重新规划了一套几乎0健康告知的保险方案,就算是得了癌症、严重心脑血管疾病等,这些大病也能直接投保。

1、要是父母身体好,推荐20年保证续保的星相守+孝心安5号的组合:

①50岁左右的父母,要是身体健康,首选20年保证续保的星相守。

不管是50岁的父亲或母亲,投保计划一(普通版)的必选保障,选择1万免赔额,加上195种恶性肿瘤特药保障,首年才1091元。

住院前后门急诊,能报销前45天到后45天的治疗费用(比普通产品多30天)。

外购药和外购器械不限清单,还有195种恶性肿瘤特药,0免赔额,一年最高能报销200万。

它的一般医疗保障,每年最高能报销200万,免赔额是可选的。

比如选择1万免赔额,如果这一年没有出险理赔,第二年免赔额可以减少1000块,免赔额最低可以降到5000块。

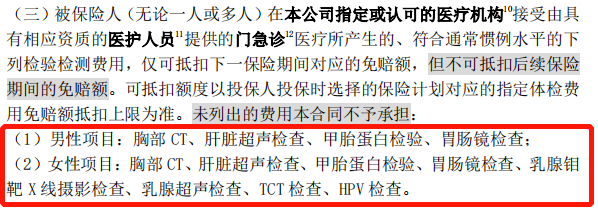

如果在指定的机构做指定的体检项目,体检费用还可以抵扣下一年的免赔额,计划一(普通版)最高可以抵扣1000元。

此外,还有两种方法可以享受折扣:

方法一:投保个人版,今年没有出险理赔,明年续保的时候可以享受95折优惠。

方法二:如果家人一起投保星相守(家庭版),人数越多,折扣力度越大。

2人95折,3人9折,4人及以上85折,同时全家共享免赔额和没有发生理赔的话,免赔额最低降到5000块。

比如给父母两人投保,就可以选择星相守(家庭版),两人可以享95折优惠。

②意外险,推荐的是孝心安5号。

它只有一条健康告知,适合50岁-85岁身体相对健康的父母投保。

适合父母的意外险里,它的意外医疗保障能报销的更多:

不限社保范围,0免赔,经社保报销后能100%赔付。

如果意外受伤住院或需要进重症监护ICU,每天还能领住院津贴。

孝心安5号,还有几项专门给老年人的保障。

比如因意外受伤导致的骨折或关节脱位,根据骨折部位和程度按比例赔付,最高能赔1.2万。

碰上电信诈骗或是个人账户被盗刷、盗用等,能赔付1万-3万。

孝心安5号的意外身故或伤残保障,需要注意一点:

因交通事故导致身故或伤残,只赔付50%保额。

不过孝心安5号,有5项特定交通意外身故或伤残保障,可以额外赔付。

比如乘坐客运机动车、驾驶或乘坐非营运机动车导致意外身故或伤残,额外赔付5万-25万。

2、要是父母有健康问题,尤其是患有癌症、心脑血管疾病等严重疾病,推荐0健康告知的复星联合超越保无忧版长期医疗险+孝福康老年人意外险:

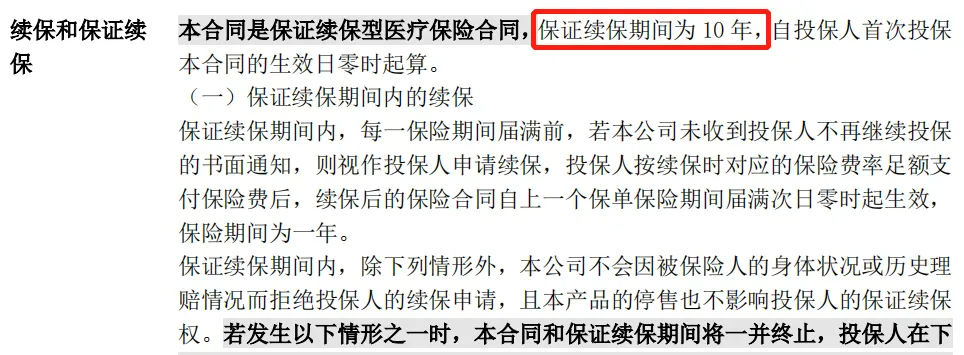

①复星联合超越保无忧版长期医疗险它是目前仅有的一款支持10年保证续保,还0健康告知的百万医疗险。

如果患有结节、肝炎等疾病,没有达到恶性肿瘤或是重大既往症的程度,可以正常投保复星联合超越保无忧版长期医疗险,而且能正常保障。

如果是患有癌症、冠心病等7大类重大既往症,第一年不保这些疾病及其并发症。

但投保365天后,能报销这7大类重大既往症超过2万免赔额部分的治疗费。

10年保证续保期间内最高能报销5000元,比其他产品一分不赔强。

同时,复星联合超越保无忧版长期医疗险是目前仅有的一款10年保证续保,且把续保写进合同的0健康告知百万医疗险。

它的保障也很好,重疾住院、质子重离子、恶性肿瘤特定药品费、外购药及外购器械保障,都是0免赔额,100%赔付,最高能报销200万。

如果住进ICU每天可领300元住院津贴,入住普通病房每天可以领100元住院津贴。

还保障199种恶性肿瘤特药(包含7种CAR-T药品),0免赔额,100%报销,一年最高报销200万。

给父母两人投保,还可以投保复星联合超越保无忧版长期医疗险(家庭版)。

两人95折,三人9折,四人85折,5人及以上8折。

投保家庭版不仅价格更便宜,还能共享免赔额,没有发生理赔的话,免赔额可以降到15000元。

②孝福康老年人意外险,0健康告知,无除外医院,全国可投保。

相比孝心安5号,意外医疗不限社保范围,0免赔额,赔付100%。

孝福康老年人意外险的意外医疗要差一些,不限社保范围,但有100元免赔额,只赔付80%。

可它投保门槛低,价格还便宜,给50岁父母投保13万保额的升级版,一年才248块钱。

它的意外医疗不限社保范围,还有意外住院垫付服务。

也就是不管社保内,还是社保外,不管是自费药、进口器材,只要是合理且必要的意外医疗花费,都能报销。

因意外需要住院治疗,入住合作的医院,还提供住院垫付服务。

医疗险大多有垫付服务,意外险支持垫付服务还是比较少的。

ps:

现在投保孝福康老年人意外险或孝心安5号,可以开通自动续保,明年不需要重新做健康告知、无等待期续保,保障无缝衔接。

比如你今年给父母投保了孝心安5号,开通了银行卡自动扣费和续保。

明年太平洋财险又上线了新产品孝心安6号,那到期后可以不用做健康告知、0等待期自动续保孝心安6号。

再看一万块放储蓄险里的长期复利滚存的效果:

不管是选增额寿强制存钱,还是用年金险让自己多领一份养老金,都能让存入的钱轻松翻倍。

1、一万放增额终身寿险里,是终身灵活取用的翻倍现金流。

假如25岁女生,每年交1万爱心人寿守护神5.0终身寿险(尊享版),交10年。

它的回血速度非常快,第9年,封闭期就结束了,开始复利赚钱。

此时,累计存入9万,账户里已经有92096元了。

第10年,她累计存入的10万变成了108571元,算下来单利有1.56%。

要是此时退保拿出这108571元,相当于买了一个年化利率1.56%的10年期产品。

要是这钱暂时不用,等她66岁的时候,就能翻倍到200349元,单利2.75%。

要是活到88岁,她存入的10万直接变成了309724元,帮她净赚20多万,单利高达3.59%。

这就是每年存1万,坚持存10年复利滚存的效果,能让小钱慢慢攒成大钱。

而且,爱心人寿守护神5.0终身寿险(尊享版)的投保门槛很低,只要5000块钱就能轻松投保。

2、一万块用来规划养老,是一辈子源源不断的现金流。

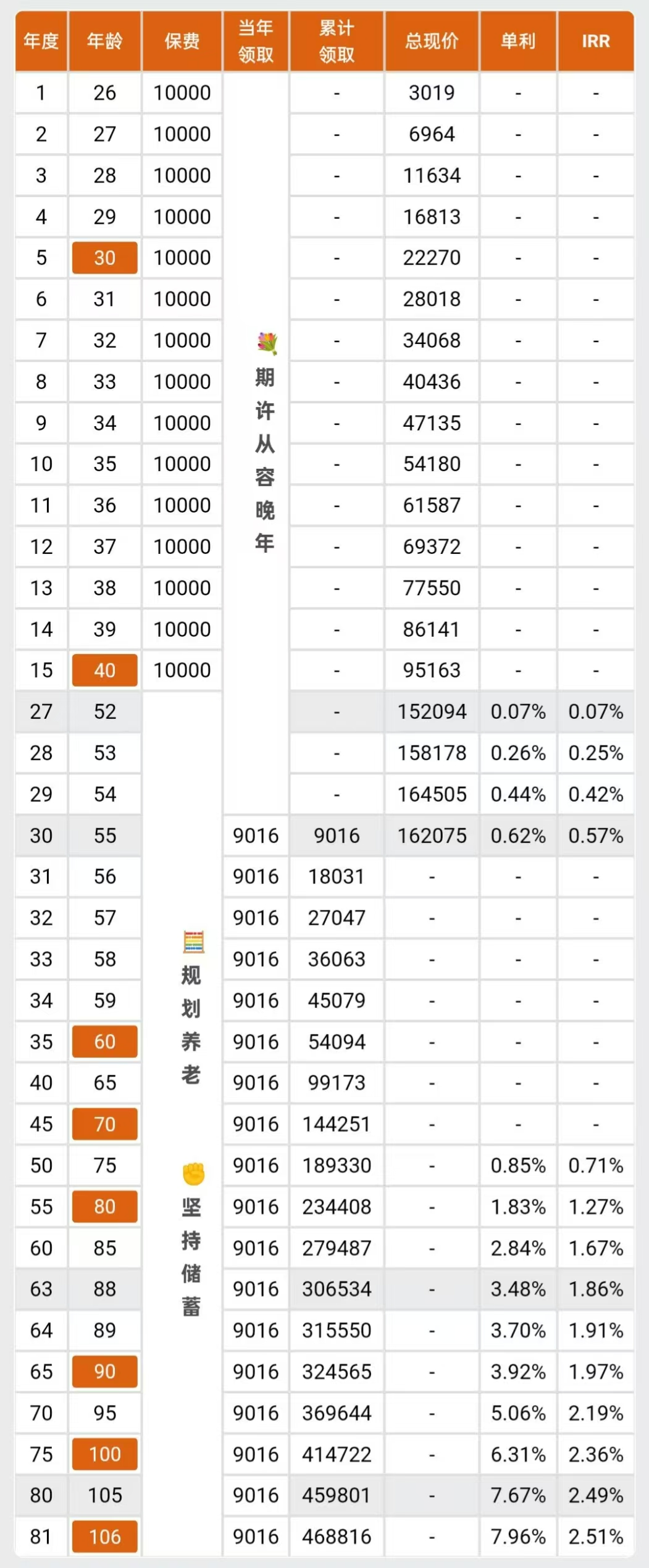

如果25岁女性,每年交1万国民慧选2号(乐享版) 养老年金保险,交15年。

55岁开始,她每年可以领9016元养老金,可以终身领取。

到她70岁时,已经累计拿到144251元养老金,只需要再领一年,就能拿回15万总保费。

要是她能活到88岁,那累计领取的养老金就有306534元,这相当于让存入的15万养老钱翻倍了,净赚156534元,算下来单利高达3.48%。

而且这个方案还保证能领回100%已交保费,不用担心会亏损。

人口老龄化越来越严重,养老问题成了大家特别关心的事儿,好多人都担心自己老了之后生活质量下降,兜里没钱维持生活。

国民慧选2号(乐享版) 养老年金保险,最低1000块钱就能投保,最长可以选择交20年或是交到五六十岁,通过长时间的积累,再加上复利增值,等到了约定的年龄,就能月月或年年领到一笔养老金。

这笔养老金就像一个稳定的收入来源,让我们的晚年生活更加有保障。

对很多人来说,一万块钱从来不是小钱,它是底气,能在你生病时提供医疗保障,在你遭遇意外时提供经济支持,在你年老时提供源源不断的养老金...

小蜜蜂6号意外险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|307 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|554 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览