众民保中高端医疗险优缺点测评,投保前必看的10件事!

最近众民保中高端医疗险超级火!

真的适合你吗?我扒完所有条款,总结10条必看重点,帮你避坑!

众民保中高端医疗险【5大优势】

众民保中高端医疗险【5大优势】

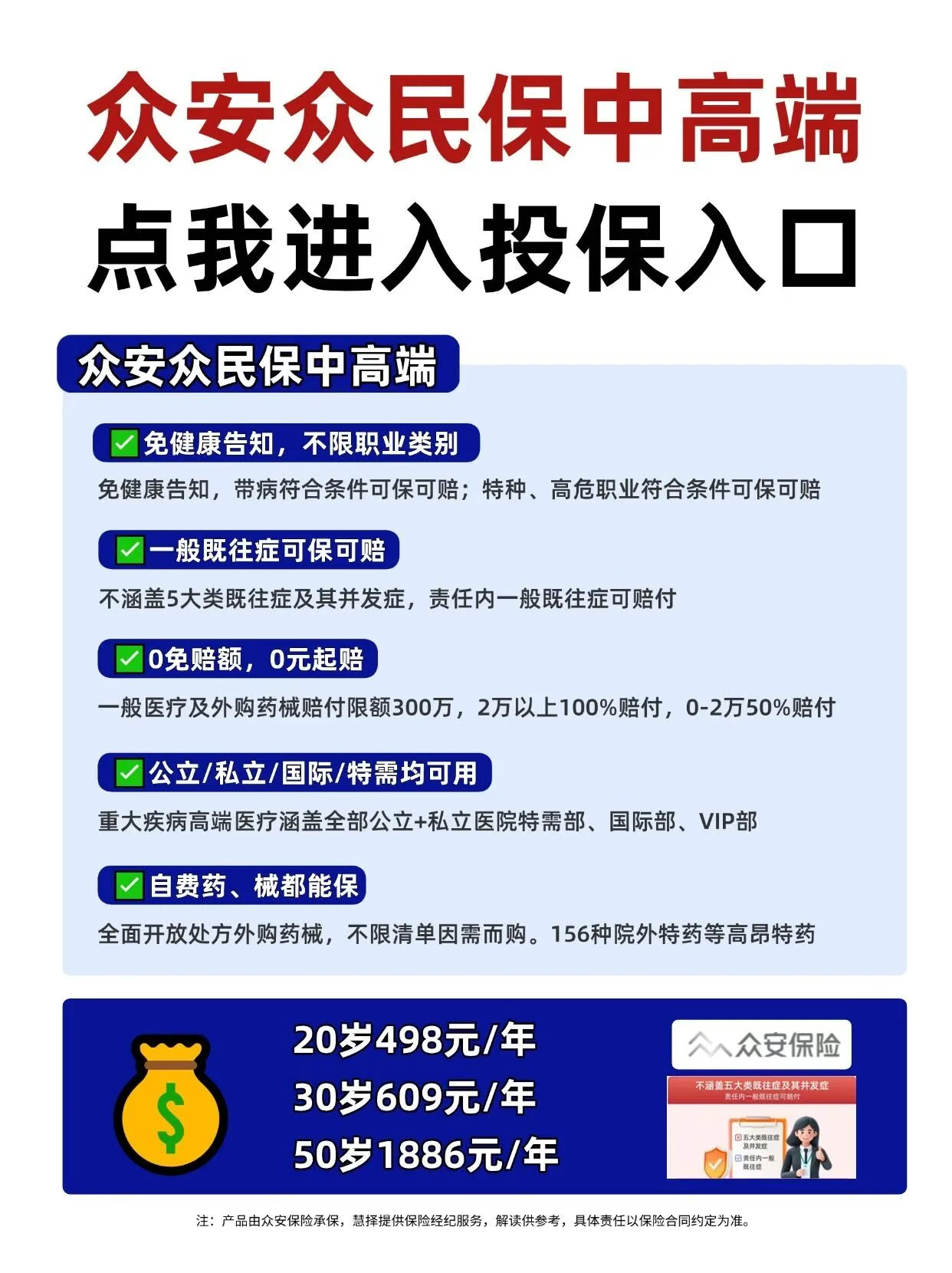

免健康告知,亚健康福音

结节、高血压、糖尿病(无并发症)都能直接投保!等待期后正常理赔,对体况复杂的人太友好了。

院外药械不限清单

其他医疗险限制院外药械清单,众民保只要符合国家批准适应症就能赔,覆盖更广!

一般既往症可赔

比如乳腺结节3级,投保后确诊乳腺癌,治疗费用能赔!

但注意重大既往症除外(下文细说)。

0免赔额,但分段报销

一般医疗2万以内赔50%,2万以上100%赔;

重疾医疗0免赔全报,中高端医疗标配~

重疾可拓展特需部/国际部确

诊重疾后,可转特需/国际部,快速约专家、安排手术!

但必须确诊后的费用才报!

众民保中高端医疗险【3大注意点】

众民保中高端医疗险【3大注意点】

重大既往症定义超严格

高血压/糖尿病若有并发症,所有相关疾病都不赔;

癌症复发不赔,只赔新发;

甚至腰椎间盘突出可能牵连整个脊柱责任除外!

特需部报销有门槛

疑似重疾时去特需部住院,确诊前的费用不报!

必须先普通部确诊,再转特需才行,流程略麻烦。

理赔审核偏紧

投保宽松的产品,风控往往更严!检查报告提到重大既往症相关词,即使未确诊也可能被除外。

众民保中高端医疗险【适合谁?】

众民保中高端医疗险【适合谁?】

这3类人闭眼入

父母年纪大/体况差,买不了其他医疗险想用低价拓展特需部资源

已有保险被除外责任,用众民保兜底

有百万医疗更便宜,中高端医疗责任更全。众民保适合"没得选"时兜底,别盲目冲!

总结:众民保对亚健康人群是救命稻草,但条款暗藏细节坑!

投保前务必核对既往症定义,结合需求谨慎选择,还有其他疑问,可以戳这1V1免费咨询>>>

暖宝保3号少儿门急诊保险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|307 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|554 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览