太平洋家庭意外险:小蜜蜂家庭版vs大护甲7号家庭版,怎么选?

意外险真的是"花小钱办大事"的典范,既便宜又实用。

不过,要给全家人配置意外险确实不容易——每个人的情况都不一样,产品要一个个挑,流程要一遍遍走;要是家里老人年纪大、身体有些小毛病,很多好产品还买不了。

家里人口多的话,后续的保单管理和续保更是让人头疼...

其实,这些困扰用一份"家庭版意外险"就能轻松搞定!一张保单保全家,保额还能共享,省时又省心。

今天就来对比太平洋的两款热门家庭意外险:小蜜蜂家庭版和大护甲7号家庭版,看看哪款更适合你家?

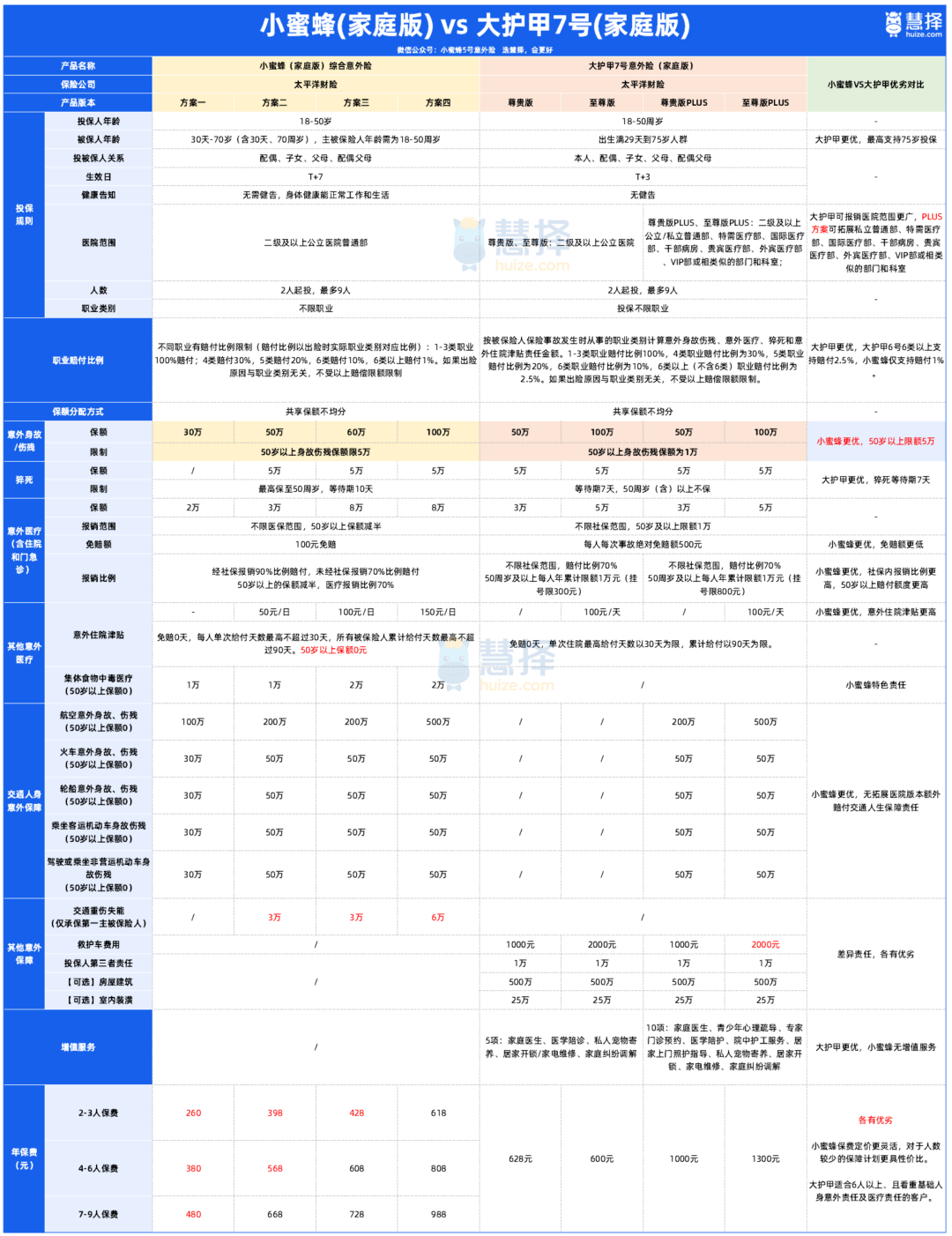

小蜜蜂家庭版 vs 大护甲7号家庭版

不过它们在投保年龄、保额分配、保障细节上还是有区别的,这也直接决定了适合什么样的人群。

1.意外医疗保障:小蜜蜂门槛更低

大护甲7号家庭版:免赔额500元,统一按70%报销

不过大护甲的尊贵版PLUS和至尊版PLUS支持二级及以上公立医院的特需部、国际部,就医环境和资源更好。

2. 50岁以上父母保障:小蜜蜂更优

不过大护甲的至尊版和至尊版PLUS包含住院津贴,给老人多一层保障。

3. 特色保障:各有侧重

注意:小蜜蜂的交通意外和食物中毒责任,50岁以上不保障

4. 投保年龄与职业:大护甲更宽松

大护甲7号家庭版:最高支持75岁投保,小蜜蜂只到70岁

职业赔付比例:两家都不限职业,但高危职业(6类以上)的赔付比例,大护甲(2.5%)比小蜜蜂(1%)更友好

5. 保费价格:人少选小蜜蜂,人多选大护甲

健康要求与医院限制

1.健康要求

两款都没有健康告知,但都要求"身体健康"。

小蜜蜂家庭版对此加了释义:如果曾患大病,需已痊愈且无需持续服药。

举个例子:如果癌症患者还没痊愈但能正常生活,可以买大护甲,但买不了小蜜蜂。

2. 除外医院

如果去了"除外医院"就诊,医疗费是不报销的。所以投保前一定要了解清楚除外医院清单。

比如在陕西省盐湖区人民医院附近的,优先选小蜜蜂家庭版,不建议大护甲。

3. 除外地区

小蜜蜂家庭版的地区限制较严格,而且不同版本限制不一样。

如果长期在限制地区工作生活,建议考虑大护甲7号家庭版,它基本没地区限制,中国大陆(除港澳台)都能买。

总结:怎么选最合适?

经过详细对比:

如果:

家里成员少(2-3人)

有高危职业者

经常出差,看重交通保障

有50-70岁父母

选小蜜蜂家庭版。

如果:

有70岁以上高龄老人

看重增值服务(专家门诊、护工等)

经常需要特需部、私立医院就诊

家里人口多(6人以上)

选大护甲7号家庭版。

很多人觉得"家庭意外险保额共享,不如个人意外险保额专属",但实际用下来才知道,它的优势远不止"一张保单保全家"这么简单:

投保门槛低:免健康告知、不限职业、年龄覆盖广,解决了老人、高危职业者投保难的痛点。

性价比高:共享保额让人均保费大幅降低,一个5人家庭投保100万保额,一年保费才几百块,比单独买5份个人意外险省一半以上。

管理方便:一个缴费日期、一个报案渠道,不用记一堆保单信息。老人孩子出险,直接由主投保人统一申请理赔,省时省力。

无论选哪款,核心都是用最低成本,给全家搭建基础的意外防护网。

毕竟意外不分年龄、不分场景,一家人平平安安才是最大的幸福。

最后提醒:投保时一定要如实填写家庭成员信息,确认职业类别、常住地区是否符合要求,避免影响后续理赔。

小蜜蜂6号意外险