H3N2流感爆发!宝宝医疗险怎么选报销多?买两份白花冤枉钱?

最近家长群的高频词:发烧、请假、流感...

这波流感,真的比想象中还要猛。

日本那边单周感染人数超过百万,国内甲流 H3N2 毒株也越来越活跃,儿科门诊、急诊量直接翻了3-5倍。

有妈妈说娃高烧39.5℃反复不退,折腾了三天才住上院;

有家长晒出账单,宝宝流感引发肺炎,住院5天花了8000多;

还有全家“中招”的,大人扛着病还得陪娃输液,又累又心疼。

我们后台也是被家长们的焦虑提问塞满:

“甲流这么凶,宝宝除了医保,还要补商业医疗险吗?” “之前买的百万医疗用不上,能加一份小额医疗吗?”

家长的心情我们都懂,但宝宝的医疗险种类多、条款细,选不对不仅白花钱,真正需要还可能用不上。

所以今天这篇文章,就想用最直白的大白话,帮大家理清楚:

宝宝不同医疗险该怎么选?

哪类能报销流感相关花费?

医疗险有没有必要买两份?

目的只有一个:希望帮你理清思路、选对保障,让宝宝稳稳度过这个流感季。

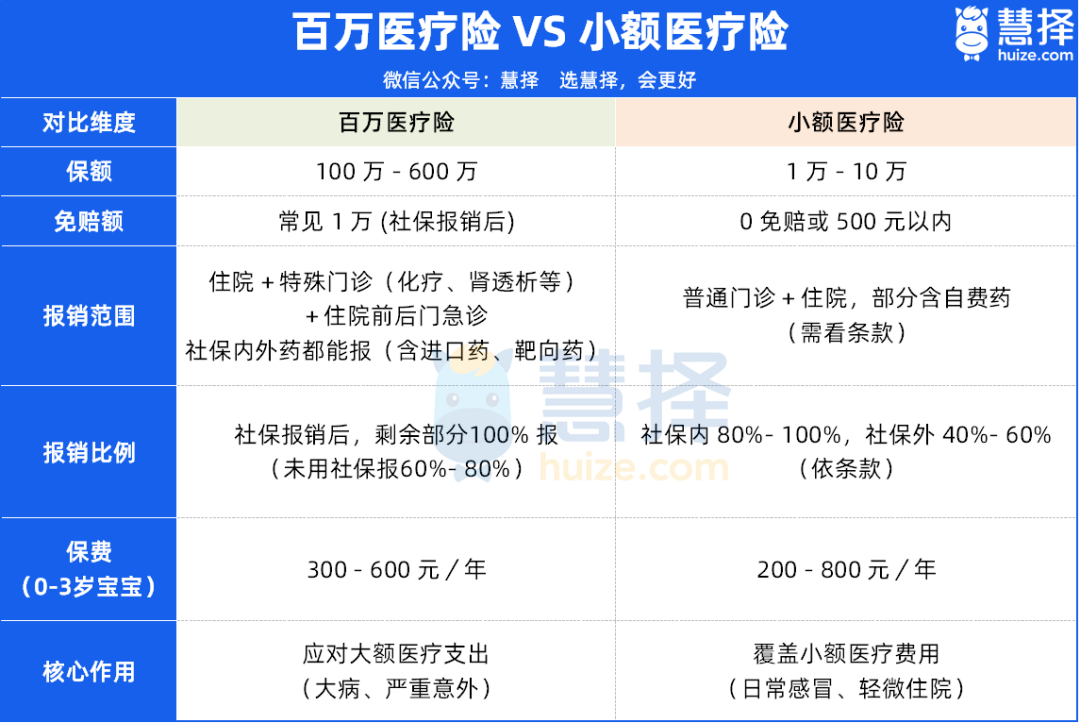

百万医疗险 VS 小额医疗险

挑选医疗险之前,咱们先想清楚3个问题:

1)去什么医院就医?私立or公立?

2)是只想保住院,还是想覆盖门诊?

3)给宝宝买医疗险,预算有多少?

答案不同,适合的产品也不同。我们先来看百万医疗险和小额医疗险的区别。

1、百万医疗险

百万医疗险的核心是 “兜底”,针对的是 “花大钱” 的场景。

比如宝宝患上肺炎、脑膜炎等严重疾病,住院花了 5 万,社保先报 2 万,扣除 1 万免赔额后,剩下的 2 万百万医疗险能 100% 报销。

但要注意:百万医疗险一般有 1 万免赔额(相当于 “起付线”)。

如果宝宝只是普通流感住院花了8000,社保报了4000,剩下4000没到免赔额,百万医疗险就报不了。

而且,如果不额外附加门诊责任,看门诊的费用它也报不了。也就是说,流感如果不严重,百万医疗险基本用不到。

2、小额医疗险

小额医疗险刚好相反,针对的是 “花小钱” 的高频场景。

比如宝宝流感发烧门诊花了 1500 元,或者轻微肺炎住院花了 6000 元,社保报完后,剩下的费用小额医疗险能按比例报销。

不过小额医疗险保额不高,最多也就几万块。万一宝宝得重病,这点钱肯定不够。

从报销逻辑上看,百万医疗险和小额医疗险其实是互补的,可以一起买。一个管大病,一个管小病,门诊住院都覆盖。

根据预算和需求,可以这样选:

①预算有限,优先保大病

如果宝宝体质不错,平时很少生病,重点要防的是像肿瘤、白血病这类大病的花销。

百万医疗险是“性价比之王”,一年300-500元就能搞定。

比如星相守,保额最高400万,社保内外都能报,0-3岁宝宝一年保费300左右,对普通家庭很友好。

而且保证续保20年,这期间就算有理赔或产品停售,也能继续保。

②预算充足,大病小病一起保

如果每年有800-1200元预算,建议百万医疗险+小额医疗险配齐,住院门诊都能报。

适合宝宝体质弱、常感冒发烧,或上幼儿园容易交叉感染的家庭。

比如有的宝宝一年要住 2-3 次院,每次花几千元,小额医疗险能覆盖这些高频小额支出,减轻日常负担。

像暖宝保3号,0免赔,社保内门诊和住院费用100%报销,社保外自费药也能报40%。

0-3岁宝宝,一年保费658元,性价比很高。

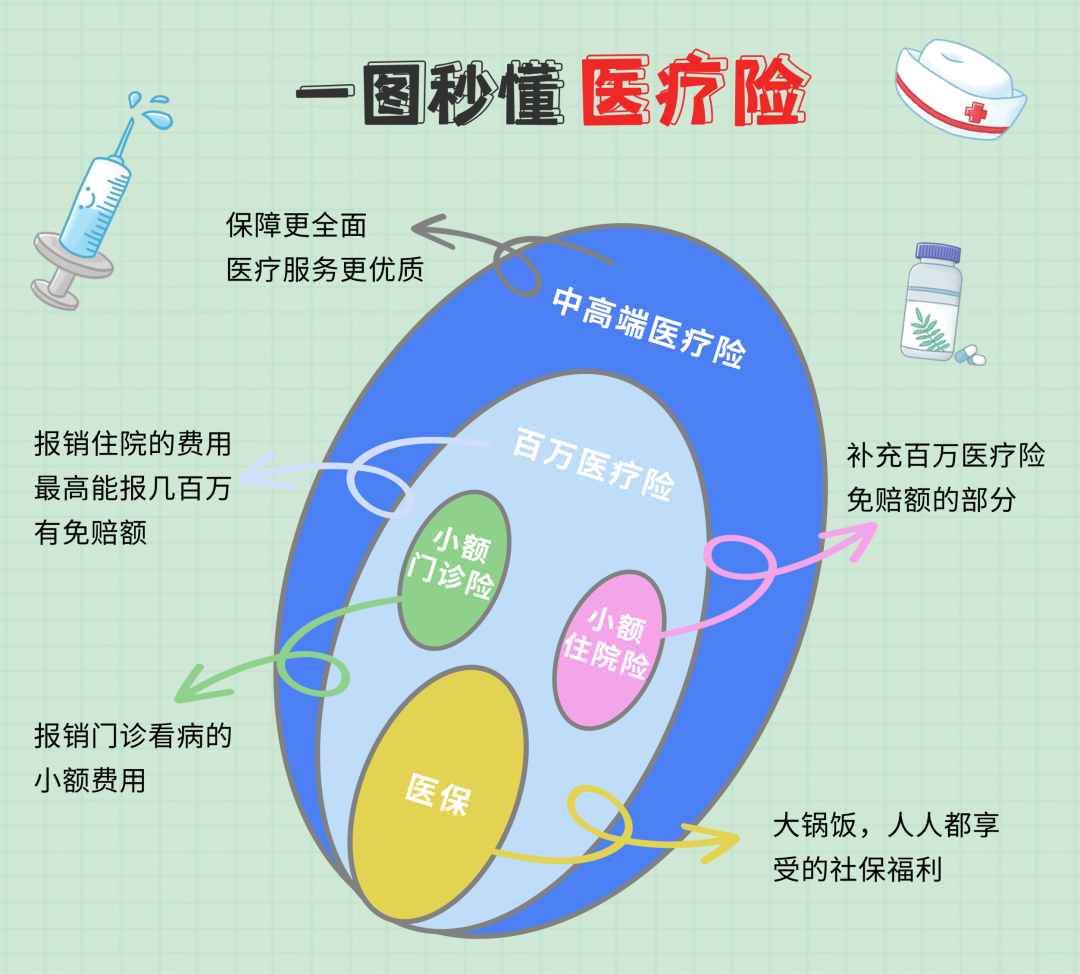

百万医疗险 VS 中高端医疗险

如果说百万医疗险是 “基础款”,那中高端医疗险就是 “升级款”。

核心差异在于 “就医体验” 和 “报销范围”。(中高端医疗险一般都能报销流感住院和门诊费)

1、百万医疗险

价格便宜,但一般只能报销公立医院普通部。

比如流感季儿科爆满,看病排队几小时,想挂专家号也难,患者挤在一起还可能交叉感染,孩子更受罪。

而且费用要先自己垫付,出院后再整理材料报销,流程比较麻烦。

2、中高端医疗险

中高端医疗险,能把范围扩展到公立医院特需部、国际部,甚至指定私立医院。

同样是看流感,私立医院可以提前预约,30分钟内看上专家。手术几天就能安排,医生也都是副主任级别起,专业靠谱。

除了环境更好,中高端医疗险通常还支持“直付”,家长不用垫钱,出院签字就走,保险公司直接跟医院结算。

保障也更全面,除了住院门诊,还能报疫苗、体检、牙科等,部分产品甚至覆盖海外就医。

所以从报销逻辑看,中高端医疗险其实是百万医疗险的升级版,保障有重叠,没必要买两份。

收入较高、重视就医体验、不想排队的家庭,可以直接选中高端医疗险。

比如家长工作忙,没时间陪排队,或宝宝体质特殊需要更好医疗资源,中高端医疗险能一次解决“看病难、看病贵”的问题。

①预算充足,考虑众安尊享宝贝2025

作为少儿高端医疗险,它能覆盖公立特需部、国际部和多家知名私立医院(如和睦家、美中宜和)。

还能报疫苗和体检费,支持直付,0-3岁宝宝保费大约8000-12000元/年。

同样的门诊次数和保额,它的保费比同类产品更便宜。

门诊前12次100%报销(别家一般8次),少儿白血病还单独给付保险金,对癌症所需的院外药限制也少。

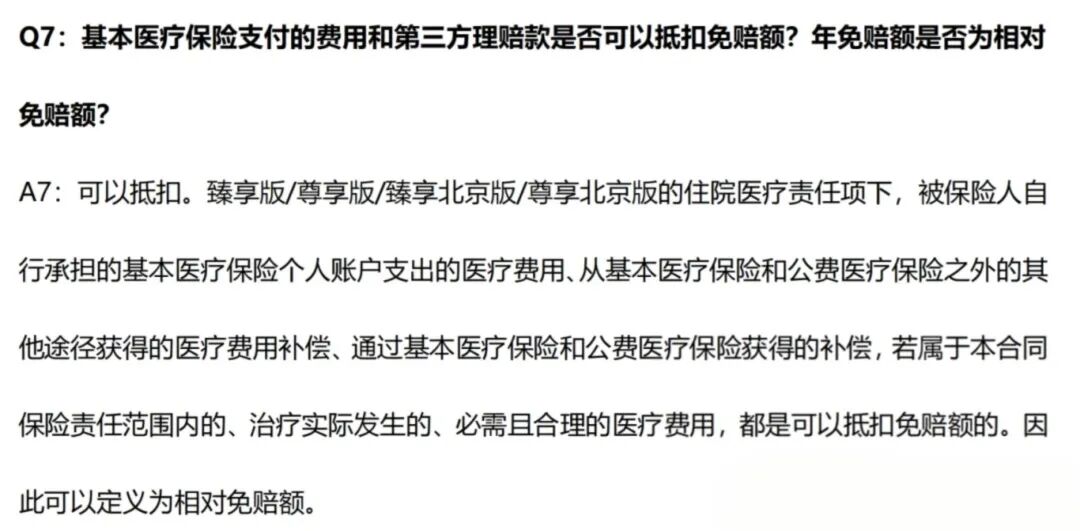

还有个很实用的点:社保报销部分,可以抵扣免赔额。

这样万一真生大病,社保报完,相当于0免赔了。

②预算有限,考虑金医保3号少儿中高端

这款产品,实际算不上“纯正”的高端医疗险。

一般疾病住院,还是只能报销公立医院普通部,但如果得了合同里约定的重疾,就能去特需部、国际部。

价格便宜很多,0岁宝宝买一年附加上外购药,首年799,10岁只要300多。

老实说,我觉得这挺划算的。小病小痛,就在公立普通部解决;真得了大病,才最需要好的医疗资源。

而且它还是人保大公司承保,能保证续保到19岁。各项保障,也都走在市场前列。

比如耐用医疗设备(累计限额2万)、手术机器人、西式理疗等,普通百万医疗险通常不报,它能报。

还有像肺炎、流感、手足口等40种孩子常见病的门急诊,以及猫抓狗咬、烧伤烫伤等意外门急诊,它都包,同样是0免赔,最高100%报销。

小额医疗险 VS 中高端医疗险

同样的道理,中高端医疗险基本也覆盖了小额医疗险的使用场景。

所以不建议重复购买,医疗险遵循 “损失补偿原则”,同一笔钱不能报两次,重复买就是浪费。

至于宝宝不同种医疗险怎么买?记住这3点就够了!

1、优先保大病,再补日常

先给娃配好百万医疗险(比如星相守),大病兜底是基础;预算够再加小额门诊险(比如暖宝保3号),覆盖日常小钱。

2、不盲目追高端

普通家庭选中端医疗险足够用了(比如金医保3号少儿),小病在公立,大病去特需;像常见的流感肺炎,门急诊也能报。

3、高收入家庭,升级高端医疗

要是看重就医体验,经常去特需,直接选高端医疗险,省心省力(比如众安尊享宝贝)。

4、别重复购买

百万医疗险和中高端医疗险、小额医疗险和中高端医疗险,没必要一起买,避免浪费钱。

保险的本质是转移我们无法承受的经济风险。

给宝宝选医疗险,不用盲目追求“多”或“贵”,关键是根据自家需求、预算和风险,做出合适的选择。

另外,医疗险一般都有健康告知,买之前要确认宝宝的健康情况是否符合。

如果不确定产品适不适合你家娃,或不清楚健康告知能不能过,可以点击>>>咨询,我们会一对一为你解答。

最后,愿每个宝宝健健康康,度过这个流感季~

暖宝保3号少儿门急诊保险