最新!2025年第三季度,73家寿险公司排行榜出炉!

最近,各家寿险公司的2025年第三季度偿付能力报告都陆续出炉了。

这些报告就像公司的“季度体检报告”,

包含了这家公司最近的经营状况、盈利能力、投资水平和风险抵抗能力等关键信息。

作为一个普通的消费者,我们怎么从这些公司里,找出那些真正有实力的“潜力股”或“稳健派”呢?

今天,我就从保司规模、收益率、偿付能力三个大方面,逐一分析一遍。

带大家从这些纷繁的数据中,找出真正有价值的信息。

特别正在考虑购买带有分红的产品的朋友,你花几分钟看完今天的内容,肯定能有很大的帮助!

&保费规模

很多朋友挑保司第一步,就是看它规模的大小。

而保费规模,也是我们判断一个保司大小的关键数据。

今年前三季度,累计保费最多的前十名保司,是以下几家:

国寿、平安、太平洋、泰康、新华、太平、中邮、人保、阳光、友邦。

都是老熟人了,也都是大家听过见过、能叫得上号的大保司了。

像排在前二的国寿和平安,仅第三季度一个季度,保费收入就破了千亿。

再算上前两个季度,它们的保单收入基本上和去年全年差不多了。

&净利润

今年前三季度保司整体的表现,可以说是非常不错。

去年2024年全年,全行业的净利润是3180亿。

但今年仅前三季度,合计净利润就超过了4600多亿,创下行业历史新高。

像前面提到的,保费收入前二的国寿和平安,前三季度的净利润就破了千亿。

两家加起来有2700多亿,占据了业内的半壁江山。

剩下的有太平洋、泰康、新华、太平、中邮、人保这6家,净利润是破百亿的。

之后是有15家破千亿、28家破亿、7家千万级别的。

这些一共58家,都实现了正向盈利。

余下14家今年前三季度都亏了。

其中有8家是亏损过亿的,包括北大方正、长生人寿、爱心人寿等。

不过,现在是分红险的时代,公司规模和净利润水平,只是众多考虑因素之一。

规模大,并不一定就等于会赚钱;而且会赚钱也不等于给客户到手的收益就高。

毕竟拿100万去投资,和拿1个亿去投资,明显后者要困难许多。

我们再接着继续来看,它们投资收益率方面的表现。

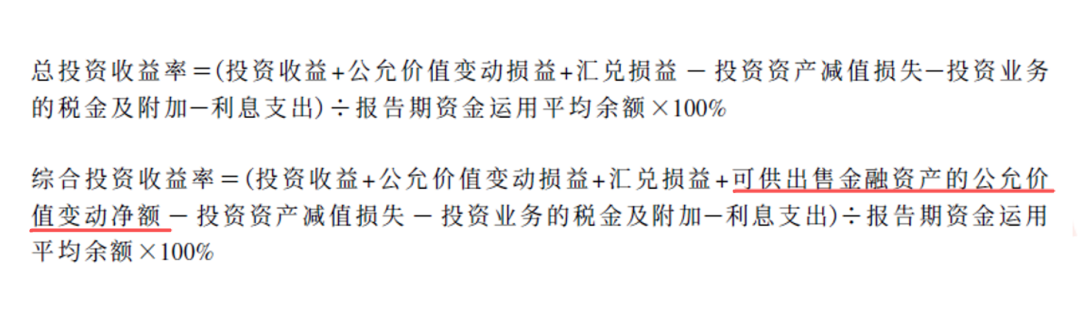

衡量投资收益,会有两个指标。

一个是总投资收益率,另一个是综合投资收益率。

通过计算公式可以发现,前者比后者少算了一个:

“可供出售的金融资产的公允价值变动净额”。

这可太专业了,我举个通俗易懂点的例子。

你是一个小卖部的老板。

总投资收益率,就是看今天你实际卖出去收到多少钱?进货花了多少钱?

综合投资收益率,就是把你还没卖出去的,但你能估价的,也算进去。

比如还没卖出去但涨价了的白糖、或者过期卖不了得扔掉的方便面等等,把这些东西的浮盈或浮亏也算进去。

所以两个指标都很重要。

前者更简单、直接、实在;后者的考虑更全面、更有前瞻性。

不过也提前说明一下,各家公司统计的准则并不统一,但这个太复杂了。

咱们今天暂时不考虑准则切换的影响,直接来看实际的数据,大致趋势是肯定没错的。

&前三季度的总投资收益率

有数据的72家保司,平均值是3.72%、中位数是3.56%。

我们以中位数为界限,大部分超过中位水平的保司,投资收益率都在3.56%~5%之间,有28家。

而超过5%的只有8家。

包括君龙人寿、北京人寿、小康人寿、德华安顾、国富人寿、弘康人寿、财信人寿,还有幸福人寿。

&前三季度的综合投资收益率

72家保司,平均值是2.96%,中位数是2.76%。

超过中位数的一共有36家,其中2.76%到5%的有27家,超过5%的有9家。

平安寿险、君龙人寿、小康人寿、新华人寿这4家,是超过了10%的。

在这两份榜单上排名靠前的,说明今年前三季度的经营情况非常不错。

比如君龙人寿,投资收益率高达12.21%、综合投资收益率高达11.22%,都排在很前。

它过去几年经营情况确实不太稳定,几次换帅,有亏有盈。

而今年截止前三个季度赚的钱,甚至超过了过去三个盈利年份的总和,确实不错,期待它今年年底的成绩单。

&近三年的投资收益率

但如果我们更看重保司长期的投资收益情况,就需要更加关注近三年的投资收益表现。

这也是金管局要求保司统一披露的,我也一起统计了。

73家保司,近3年的平均投资收益率,平均值是3.58%,中位数是3.72%;

近3年的平均综合投资收益率,平均值是4.75%,中位数是4.69%。

目前内地分红险设计的演示利率,最高的是4.25%。

如果想每年给到客户承诺的分红,算上保司其他的经营成本,每年的收益率超过行业的平均或者中位水平,也就是4.7%左右,是比较稳妥的。

如果再提高要求,两项都要超过5%的,一共有6家。

分别是中英人寿、复星联合健康、陆家嘴国泰、中荷人寿、恒安标准还有小康人寿。

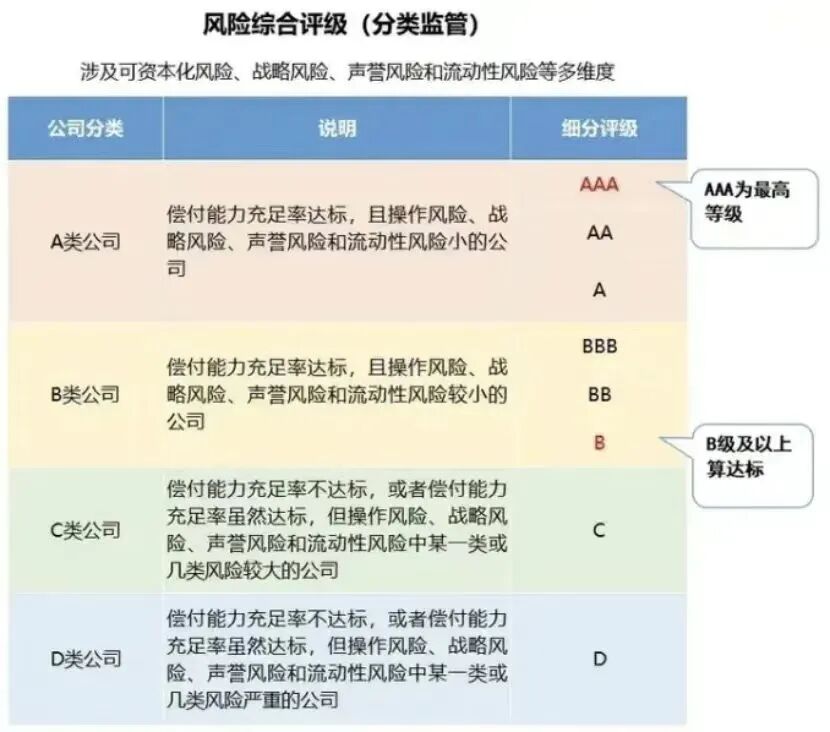

我们最后来看第三方面,偿付能力表现。

也就是万一出现极端情况,一家保司对于保单的偿付能力、对于风险的承受能力。

这部分也主要有两个指标——偿付能力充足率和综合风险评级。

这俩都很好理解,因为监管给出了非常直观的指标。

&偿付能力充足率

偿付能力充足率,分为核心偿付能力充足率和综合偿付能力充足率。

监管给的底线是,前者不能低于50%,后者不能低于100%。

已披露的73家保司,72家全部都符合要求。

只有一家长生人寿,分别只有38.90%、61.30%,已经被监管重点关注。

当然,额外说明一下,偿付能力充足率不是越高越好的。

比如华汇人寿,两项都高达1800%、1900%,都是名列榜首了。

但近三个季度,监管给华汇人寿的风险评级,都是很危险的C级。

它充足率高这么高的原因,是公司停摆了,钱用不出去。

实际上,它的投资情况和现金流都很差。

所以一般来讲,充足率在300%以内是合理范围,偶尔有超出的也很正常。

&风险综合评级

风险综合评级方面,监管一共分了四个大类,来进行评分。

A类优秀、B类达标,C类和D类就是很危险的了。

最新2025年第二季度评级,达到A类的有31家。

其中,最高AAA级的有8家,分别是国寿养老、国民养老、友邦人寿、平安健康、中英人寿、恒安标准、中意人寿还有中国人寿。

而达到B类的有40家。

C类的只有1家,就是华汇人寿。

还有5家,弘康人寿、鼎诚人寿、瑞华健康、国华人寿、合众人寿,都暂未披露。

很多数据,终于盘完了。

相信大家也对第三季度保司的各项表现,有一个大致的了解。

如果有文章内没提到的保司,大家可以把图片存下来再细看,或者直接评论区留言,我帮你看。

我们买分红险,毕竟类似于成为公司的“合伙人”。

公司的赚钱能力和经营稳健性,直接关系到我们未来能分到多少红利。

所以,这些数据正是我们判断这家保司来能否稳定、高效为我们创造回报的重要依据。

为了更清晰地对比,我们自己也已经整理了一套详细的评估表,包含了多项关键指标的综合打分,过程会稍微复杂一些。

我们的顾问老师会很乐意把这份详细的评估表分享给你,帮你梳理清楚数据背后的筛选逻辑。

这里就简单给大家分享一下,最终看下来,14家综合表现比较突出的保司。

它们分别是中国人寿、人保寿险、阳光人寿、农银人寿、招商信诺、中意人寿、中宏人寿、中银三星、中英人寿、中荷人寿、交银人寿、陆家嘴国泰、恒安标准、同方全球。

数量不多,但含金量非常高了。

像我们平时讲分红险,经常和大家讲的中意、中英、陆家嘴国泰、恒安标准等等,都在列。

这几家也都是在今年和去年,连续两年突破了监管分红限高的保司,说明本身实力确实过硬。

如果你正在考虑配置分红险,不妨优先看看这几家。

当然,并不是说不在榜上,就可以被一票否决了。

毕竟评估的条件太过严苛,每家公司的特点和优势也不一样。

比如友邦人寿,就是近3年平均投资收益率低了一些,所以未能在列。

但它近3年的综合投资收益率就很不错,有7%,也是这两年为数不多突破限高的公司之一。

还有比如工银安盛,其他指标都很优秀,就是风险评级给了BBB级,但B类也是符合监管要求的,不算什么大问题。

当然,想挑到好的分红产品,除了今天的这些维度,产品本身的表现、公司股东背景、过往分红实现率等等也同样重要。

希望通过多方面的筛选,你能挑到最喜欢的保司,和最适合的产品。

如果大家不知道怎么挑选,也可以点击>>>找专业顾问一对一具体分析,讲清楚你感兴趣的公司和产品的细节情况。

达尔文12号重疾险