30~40岁带病投保?不用健告的医疗/意外/重疾险,只推荐这3款!

说真的,30-40 岁的我们,活得有点 “矛盾”。

—— 上有老要养,下有小要管,事业上还得拼命往前冲,明明是人生的 “中坚力量”,身体却先一步 “垮了”。

体检报告一出来,异常项能列半页:血压偏高、血糖超标、甲状腺结节、乳腺结节...

更揪心的是,身边越来越多的同龄人,突然就查出了癌症,年纪轻轻,就踏上了抗癌路。

想着买份健康险给自己兜底,结果健康告知成了“拦路虎”。

我们处在典型的“亚健康”状态——说病吧,没到要住院的地步;说健康吧,跟保险公司的健康告知一对比,哪哪都是毛病。

不过好消息是,现在市场上正涌现一批【免健告】产品,专门为咱们这样的“非标准体”开绿灯。

我们团队花了一周时间,从全网几百款产品里,筛出了几款真正没有健康告知的百万医疗险、重疾险和意外险,希望能帮到大家。

无健康告知的百万医疗险

百万医疗险的投保门槛一向不低,一旦有病史或体检异常,基本就很难买了。

很多人只能退一步选“惠民保”,但保障打了折扣,报销比例低,而且一年一续,停售就没了。

但下面我们挑出来的这款百万医疗险,史无前例地解决了这些大问题——

非健康人群,不但能正常投保,还能保证续保10年。

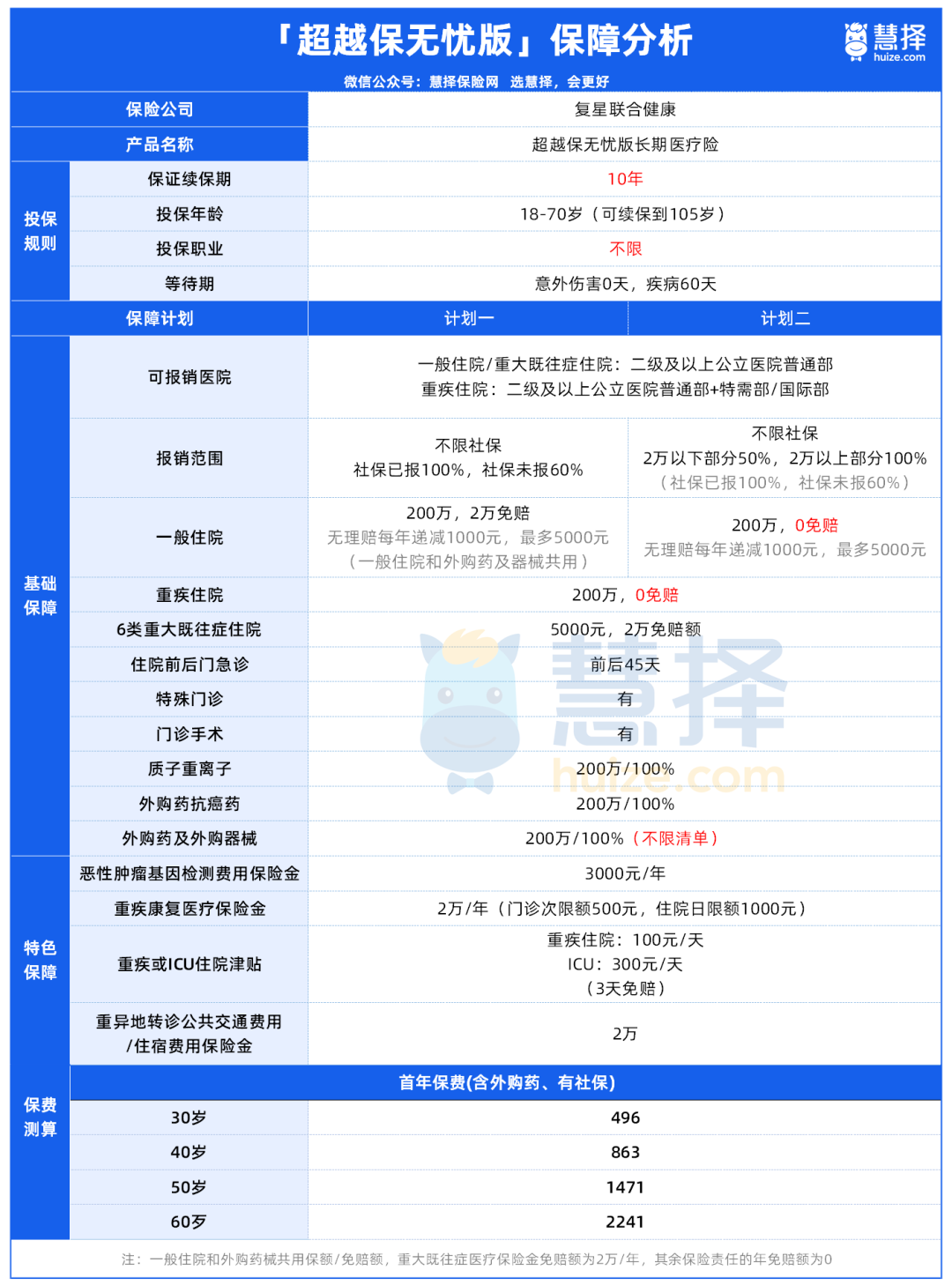

超越保无忧版,它集齐了过去几乎不可能同时实现的三个特点:

【免健康告知】 + 【保证续保10年】 +【可赔付既往症】

1、免健康告知

不管之前有什么异常、或者生过什么大病,哪怕得过癌症、脑中风、冠心病......只要年龄在18-70岁之前,都可以直接买。

2、保证续保10年

这就很big胆了。目前免健康告知的医疗险里,它是头一个敢保证续保10年的。

这意味着,未来10年里,不管产品会不会停售、你身体有没有变差,甚至有没有理赔过,都能正常续保。

身体欠佳的朋友,终于也能买到保证续保的好产品了。

3、严重既往症也有机会赔

通常百万医疗险是不赔既往症的。投保前得的病,后续治疗一分不赔。

但超越保无忧版在做到了免健告+保证续保10年的基础上,还很敢赔…

一般既往症:像结节、三高、囊肿等,过了60天等待期,住院了就能按一般医疗报销。

7大类严重既往症:像癌症、冠心病等,后续的治疗费也能报销一部分。

虽然说,严重既往症10年累计理赔上限是5000元。报的并不多,但也比完全不赔强啊。

更何况,它对于一般既往症,是真能按正常疾病去赔付的,这点就超值了。

而且,超越保无忧版的保障也很到位,它给非健康人群,提供了过去只有健康人群才能享受的医疗保障。

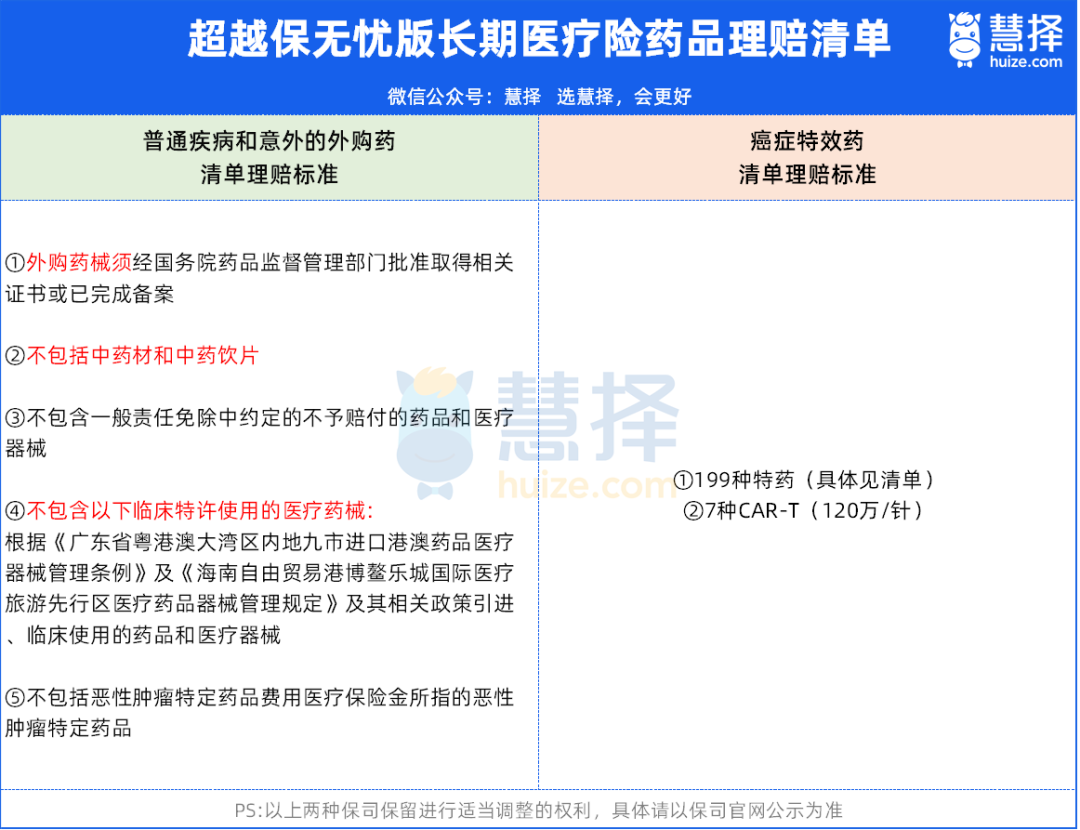

像住院医疗、抗癌药、外购药械等都有保,一般住院有2万免赔额,重疾 0 免赔。

外购药责任相当于不设药品清单,跟中高端上的那个外购药责任一样,通常只要医生开了处方,在合规药店买,就能报销。

重疾还能去医院的【特需部】就医,享受更好的就医环境和专家亲诊。

总之,对于亚健康、或者因为生过病买不到其他医疗险的朋友,超越保无忧版是一个很不错的选择。

无健康告知的重疾险

重疾险是弥补生病期间收入损失的。

一旦确诊约定的重疾(如癌症、心梗),保险公司一次性给钱,用来应对没工作时的开销或康复费用。

市面上免健康告知的重疾险不多,下面这款值得重点看。

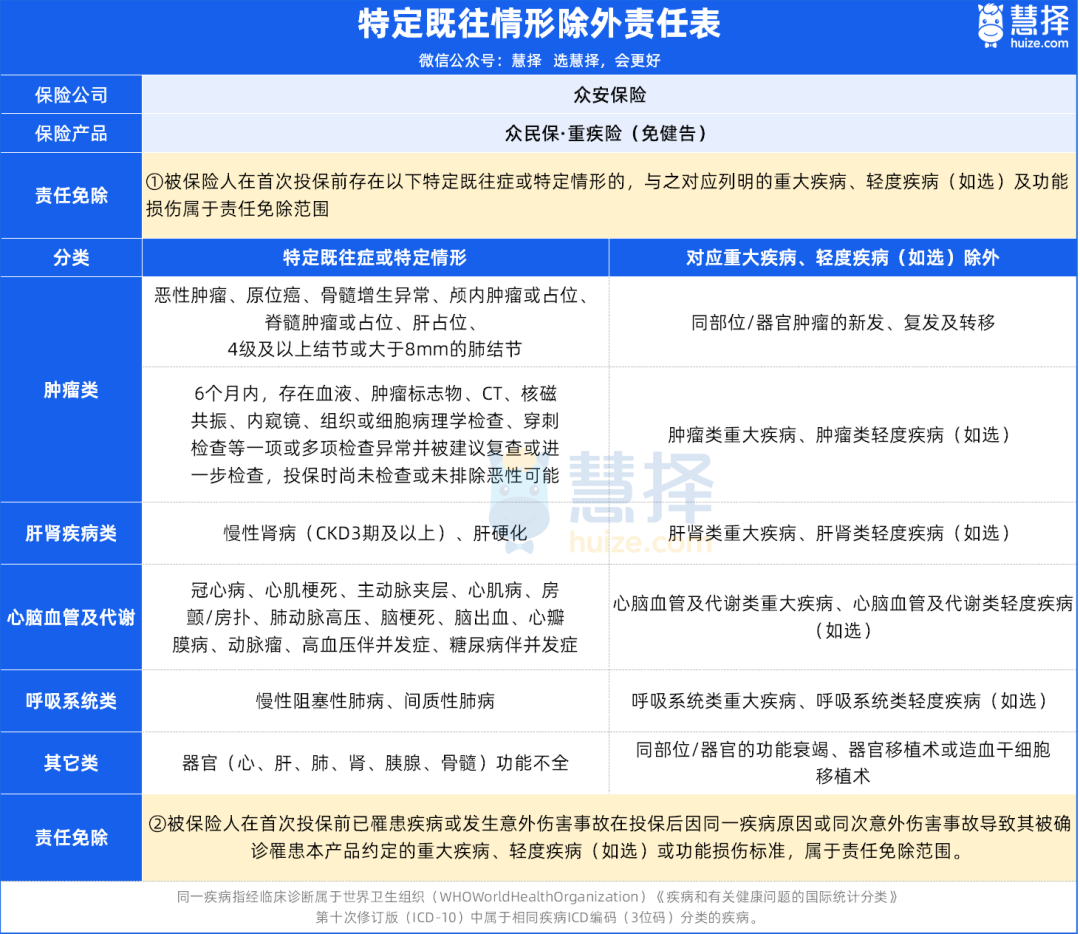

众民保重疾险,由众安保险承保,没有健康告知,得过癌症也能买,最高70岁可投保。

最高保额是50万,但它自带一项「重大疾病特定功能损伤」,符合条件能再赔100%保额。

举个例子:小慧买了50万众民保后,不幸得了严重脑损伤,达到重疾的赔付条件,同时符合神经系统特定功能损伤的定义。

那么她除了能拿50万重疾赔付金,还能再拿50万赔偿,一共到手100万。

它也能赔一般既往症,但对特定既往症或情形是不保的。

举几个例子帮助理解:

①投保前就有甲状腺结节4级,属于是特定既往症,投保后不保甲状腺癌;

②投保前是甲状腺结节3级,且是6个月前检查出来的,没确诊或怀疑恶性,那就不算特定既往症,投保后得甲状腺癌可以正常赔;

③投保前得过癌症,投保后在不同部位或器官新发恶性肿瘤,是可以赔的。

另外,众民保重疾险还提供了三项可选保障。

一个是60种轻症,出险赔30%保额,这项很实用,可以附加上。

另外两项是癌症二次赔和重疾二次赔,规则和常规重疾险差不多。

并且价格还不贵,只附加轻症,30岁男性买30万保额,一年只要669块,女性一年只要777块。

多人一起投保还有优惠:

2人95折,3人9折,4人85折,5人及以上8折; 买过众民保两款百万医疗险的优选体客户,可以额外享受10%折扣。

这么看下来,这款产品不仅对健康异常人群非常友好,性价比也很高。

无健康告知的意外险

意外险价格便宜、保额高,不管是摔倒、烫伤,还是交通意外,都能保。

意外险的健康告知相对比较宽松,比如小蜜蜂6号,没问询肺结节、乳腺结节、甲状腺结节,可以直接投保。

但对于癌症、严重慢性病患者,投保还是有点难的。

如果买不了小蜜蜂6号,可以看看免健康告知的意外险——小蜜蜂(畅享版)。

它由平安财险承保,投保条件非常宽松。

没有健康告知,即使得过癌症等重病,也不影响投保。

没有投保区域要求,住北京平谷、天津滨海等常被限制投保地区的人群也能轻松上车。

没有对特定地区的医院除外,二级及以上公立医院普通部都能报,打破了地域医疗“歧视”。

小蜜蜂(畅享版)有三个保障计划,主要是保额不同,但保障上都很全面。

意外身故/伤残、意外医疗,还有意外住院津贴、猝死、特定交通意外身故伤残额外赔、意外骨折额外赔、救护车车费和第三者责任。

意外医疗保险保额高,0免赔额,100%报销,但是仅限社保范围内。

还提供了住院垫付、住院护工、重疾绿通等增值服务,帮忙解决意外后的实际就医和照护难题,这是其他意外险少有的。

但要注意的是,这款产品职业限制1-3类。无业人员,外卖、快递等以非机动车、摩托车为职业交通工具人,不在承保范围内。

这类人群可以考虑小蜜蜂(无畏版),1-6类职业可投,无需健康告知,只要未患过重疾、能正常生活工作即可。

顶梁柱必备的定期寿险

作为30-40岁的家庭支柱,如果能通过定寿的健康告知,建议一定配一份。

就像开头说的,我们身上背负着太多的责任:父母的养老、孩子的教育、伴侣的生活,还有那几十上百万的房贷车贷……

万一我们不在了,家人的生活该如何继续?

定期寿险就是“留爱不留债”,它能在咱们不在的时候,给家人留一笔钱,帮咱们完成没尽完的责任。

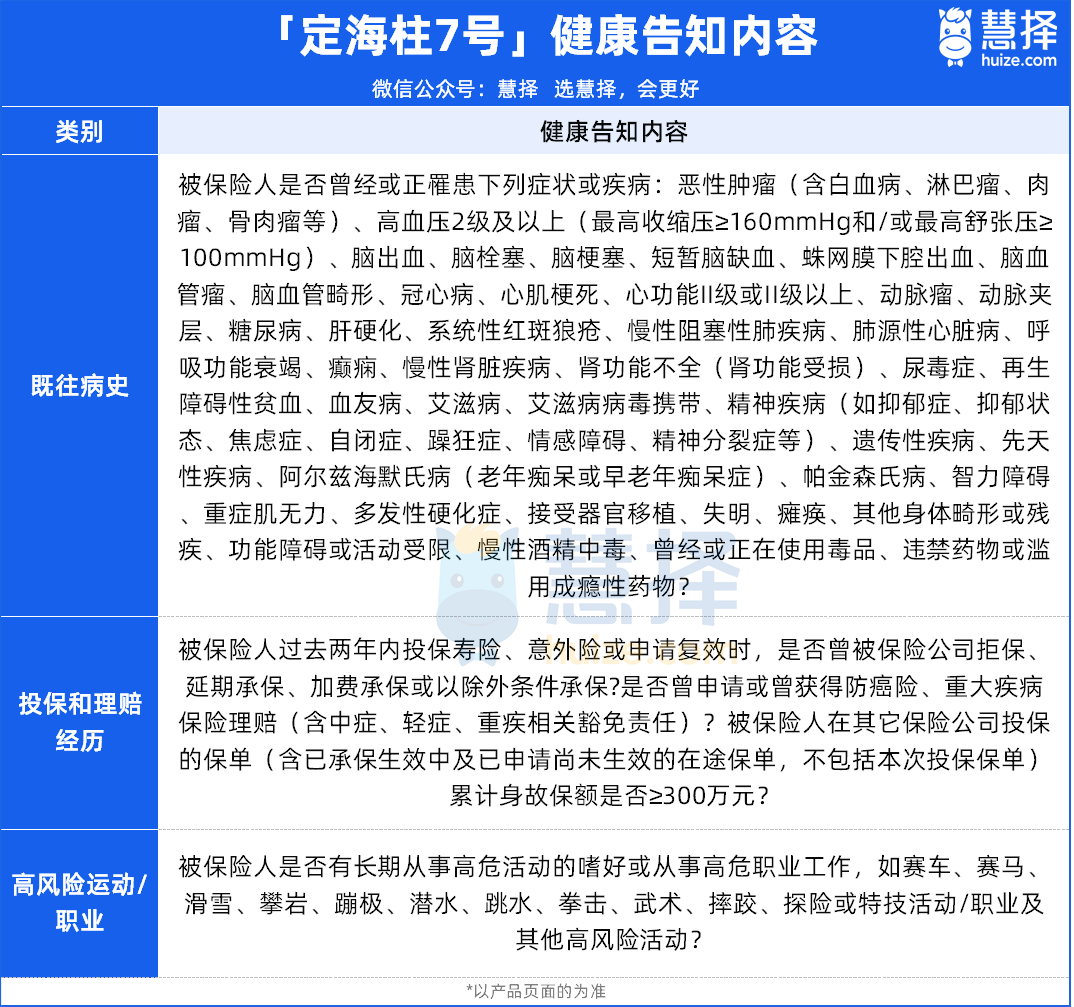

基于“人死要赔钱”的逻辑,定期寿险大多都有健康告知。但我们筛选下来,定海柱7号的健告是非常宽松的。

咱们常见的健康问题基本都不询问,比如乙肝(包括大小三阳)、肺结节、乳腺结节、甲状腺结节,直接就能投保。

相比重疾险、医疗险,定寿的健康告知宽松很多。除非是恶性肿瘤、心脑血管疾病等严重问题,一般小毛病不影响投保。

如果不确定自己的情况是否符合健康告知,可以点这里咨询,我们会有专业的顾问老师协助。

除此之外,定海柱7号还有丰富的可选责任。

比如新增的“家庭守护金”责任:如果夫妻双方因同一意外身故/全残,除基本保额外可额外获赔100%保额。

举个例子,30岁夫妻各投100万,同时出险可赔400万。附加这项责任,每年只多花十几块钱,杠杆很高。

另外,定海柱7号还打破了定期寿险 "只保身后" 的传统印象,配套提供 8 项健康增值服务。

包括三甲医院门诊预约、就医陪诊和全球代购药等实用权益。

等于说,活着的时候帮咱们解决看病难题,万一不幸也能给家人留笔保障金,让保障更立体。

总的来说,定海柱7号是一款性价比高的定期寿险,如果身体条件允许,能通过健康告知,建议家里的顶梁柱都配一份。

写在最后

看完这些产品,是不是觉得【带病投保】也没那么难了?

近几年,糖尿病、高血压、甲状腺结节、肺结节、脑梗、冠心病甚至癌症,都越来越年轻化。很多人想买保险,却发现自己“无保可投”。

以前这类产品少,保障也有限。现在【免健告】产品越来越多,给生过病、买不了常规保险的朋友带来了新希望。

总之希望这类产品能越来越多,越做越好吧,后续咱们也会持续分享相关信息。

最后,还有几点要提醒大家,避免踩坑:

第一,免健康告知≠什么都赔。

尤其是医疗险,一些严重的既往症,很大概率都是不赔的。

第二,能买到常规保险,优先考虑。

虽然免健康告知真的挺爽挺方便的,但对于只有一些健康小问题的朋友,建议先试试能不能过健康告知,能买到常规产品就优先买。

第三,别忽略了健康管理。

保险只是防护网,但不是万能药。

就算买了保险,也别忘了定期复查身体、按时吃药,身体健康才是最重要的。

如果身体好转,以后也可以再看看普通保险,说不定能买到更全、更便宜的产品。

如果你不知道自己的情况适合哪款,或是想对比更多产品,都可以点击>>>预约咨询,找我们1V1聊一聊!

以上,希望对30-40岁的你有帮助。

星相守医疗险

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|997 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|799 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览