众民保中高端医疗险,免健康告知真香?深度测评它的优缺点!

众安新出的众民保中高端医疗险,亮点是免健康告知、一般既往症也能赔!这在医疗险市场里堪称"卷王"。

那它到底值不值得买?

保障怎么样?

有没有什么要注意的点?

咱们今天就来好好聊聊~

众民保中高端医疗险亮点

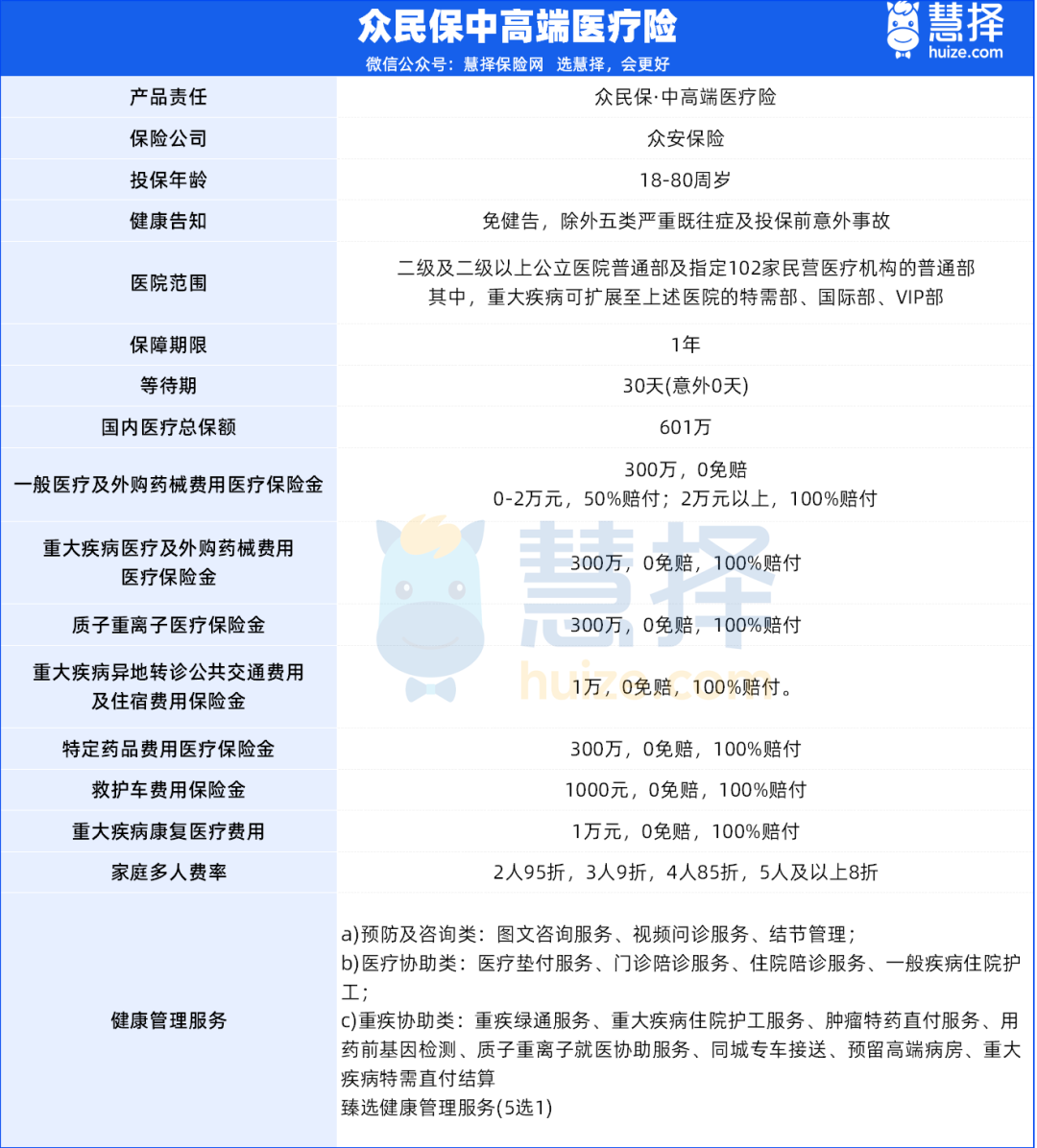

1、投保门槛超低,一般既往症也能赔!

众民保中高端医疗险最大亮点:

免健康告知、不限职业、最高80岁可投,这是它备受关注的核心原因。

传统医疗险动不动就拒保"结节、三高",但众民保直接敞开大门。

举个栗子: 像肺结节、甲状腺结节这类常见问题,投保大多数医疗险都会被除外责任,但众民保对一般既往症照样报销。

需要注意: 有5类重大疾病的既往症是不赔的(如癌症、肝硬化等)。

2、0免赔额,理赔门槛大大降低!

普通百万医疗险通常有1万元免赔额,众民保中高端医疗险直接取消了这项门槛。

小病住院(一般医疗): 2万元以内报销50%,超过2万元部分100%报销。

大病住院(重疾医疗): 0免赔,100%全额报销。

实际好处: 现在常见的病毒感染、肺炎,住院社保报销后自费六七千,百万医疗险报不了,但众民保就能报一半。

3、重疾可扩展至特需/国际部,提升就医体验!

当确诊合同约定的重大疾病(如癌症、心梗)时,

保障可扩展至公立医院的特需部、VIP部、国际部,同样是0免赔,100%报销。

虽然这属于"限定条件"下的特需保障(仅限重疾),

但实现了"小病普通部,大病看特需"的实用组合,对很多人来说够用了。

4、外购药保障宽松,不限药品清单!

除了覆盖153种特药+3种CAR-T药品(0免赔,100%报销)外,

众民保中高端医疗险放开了外购药品和器械的限制,不限清单。

只要凭医生开具的处方,且药品符合适应症、已在中国大陆上市,在医保

定点药店购买即可报销。

5、价格亲民,全家投保享折扣!

对比动辄几千元的中高端医疗险,

众民保中高端医疗险可以说是"平替版",40岁前首年保费都在千元以内。

60岁以上的费率优势明显,70岁投保年保费约4706元,比同类产品便宜不少。

家庭优惠: 2人95折,3人9折,4人85折,5人以上最低8折。

投保指南:众民保中高端医疗险买前注意这3点

1、不保证续保:

这是一年期产品,不保证续保。

产品一旦停售,后续将无法续保,对于已经确诊重疾或身体状况变差的人来说风险较大。

尽管众安以"稳定续保"口碑著称,但不确定性依然存在。

2、重疾特需理赔有门槛:

必须是在确诊重疾后,在特需部/VIP部的治疗费用才能报销。

确诊前的费用(如为确诊而做的检查)或需要持续一定时间才被认定为重疾的疾病(如脑中风后遗症需180天),

在特需部的花费可能无法报销。建议先到普通部确诊,再转特需。

3、外购药报销有流程要求:

必须以有社保身份投保,且药品在医保目录内,需先经医保报销才能100%赔付,否则报销60%。

特药清单内的药品必须走特药流程。

众民保中高端医疗险适合谁买?

推荐这一类人买:

①体况复杂、被其他保险拒保/除外的人:

因结节、三高等问题买不了常规医疗险,或已有保险除外责任过多,众民保是难得的"打补丁"选择。

②高龄、职业高危人群:

最高80岁可投、不限职业,为父母或从事高危职业的家人提供了保障可能。

不太建议的:

①身体健康、追求长期稳定的人:

更建议选择保证续保20年的长期医疗险,保障更稳定。

②想短期"薅羊毛"的人:

产品存在逆选择风险(如已知需手术,过等待期后去治疗),但赔付后若不续保,会被记入风控系统,影响未来投保。

写在最后

最后简单总结一下众民保中高端医疗险:

它的核心优势是用极低的投保门槛和亲民的价格,

为非标准健康体人群提供了包含一般既往症报销和重疾特需保障的可能。

在"投保宽松"和"性价比"上做到了极致。

如果你或家人正因为健康问题而难以获得医疗保障,

那么众民保中高端医疗险无疑是一个值得重点考虑的选项~

小蜜蜂6号意外险