惠民保指南:是什么?要不要买?什么人适合买,都在这了

临近年末,不少地区2026年度的惠民保陆续开放投保了,有相关需要的朋友们最近可以多留意下当地具体的参保时间。

尤其是家里有高龄老人,或者健康状况比较复杂、很难买到百万医疗险的朋友,把惠民保给买上,没错的。

刚好很久没聊惠民保,今天就再来聊聊它吧。

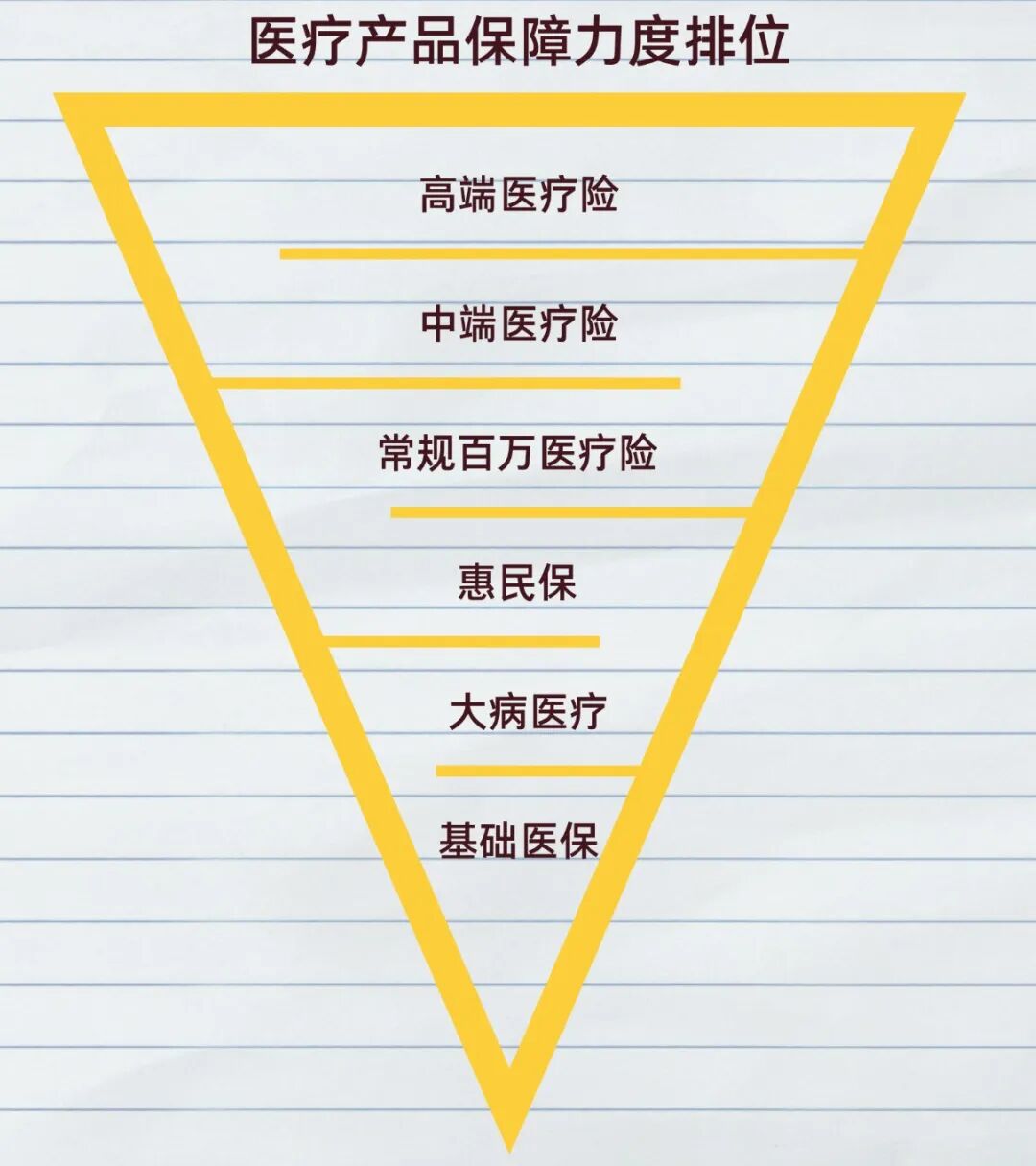

不同城市有自己专属的产品,比如北京的普惠健康保、上海的沪惠保、江苏的医惠保等。虽然名称不同、保险责任也有差异,但它们都有两个共同特点:

几乎零门槛:不限年龄、职业,也不用健康告知

价格非常亲民:一年保费通常几十到一百多元

有了百万医疗,还要买惠民保吗?

百万医疗险的保障是不是已经100%覆盖了惠民保? 这份保障对我来说,是有价值的吗?

不过这种疗法比较特殊,它是需要患者自己租赁设备后在家自行使用的,不是在医院内产生的费用。同时绝大部分公立医院也没有这个设备,得去院外药房配置。

这个案例也从侧面说明了,惠民保有可能补上百万医疗险暂时还没覆盖到的角落。

而对于一些被百万医疗险给除责了某些身体部位的朋友而言,投保惠民保可能是不被除责的,更是有力的补充。

所以哪怕有百万医疗险,也不代表惠民保就没价值了。

而且它的保费成本也很低,哪怕用不上,也不会「心疼」,反而能以一个非常低的成本,为未来的不确定性,多增加一份安心。

那是不是不买百万医疗,只买惠民保也行?

非常不建议。

它们俩,或者说所有类型的医疗险,都非简单的二选一的排斥关系。

高龄长者:比如想为家中八九十岁的老人添份保障的,市面上绝大多数百万医疗险又都有年龄限制,而大部分惠民保不限年龄,为老人们提供了可能的选择。

健康异常人群:比如曾患癌症、有心脑血管疾病等这些常被常规医疗险拒保的情况,而惠民保通常可正常投保。

高危职业从业者:如建筑工人、消防员、高空作业人员等,由于职业风险较高,一般医疗险往往将其排除在外(大部分医疗险只承保1-4类职业),惠民保则向他们敞开大门。

如果已经购买了百万医疗险,不介意部分保险责任重叠,也不介意每年再多花几十上百块的保费,希望增加一层防线,惠民保可作为补充。

惠民保虽然保障不如百万医疗险全面,但在超低门槛和价格下,它能有效补充医保,特别是对老人和非健康体来说,是非常有意义的存在。

我们不应对它期待过高,但也不要轻视它。毕竟在关键时刻,多一份保障,就多一份安心。

以上,希望这份梳理对你有帮助。

小蜜蜂6号意外险