28岁女性,4000多块钱给自己配齐了全套保险!

一位97年的妹子问:5000块左右,能不能给自己配齐保障?

有相同想法的朋友也可以点击>>>有专业顾问1v1为您设计专属方案~

01

事情的起因是:

她公司的一位90后同事,今年皮肤一直起疹子,当过敏治的,吃了好多药没见好,才想着去医院检查。

第一次检查医院说情况可能很严重,为避免误诊,建议再做一次详细的化验和检查。

两次检查下来就花了1万多,第二次检查结果显示病情确实挺严重的,她同事直接请长假回去治病了。

聊天时她才知道,同事家里条件挺好的,还买了商业保险,治病虽然遭罪,但不用为钱发愁。

这下让她有了风险意识——自己家境普通、存款不多,万一得了大病,更得靠保险兜底,这样治病不用愁钱,也不会拖累爸妈。

她自己研究了一个多月的保险,刚好赶上8月31号保险预定利率下调,之前看中的好多产品突然就不卖了。

她不想再拖了,直接找我们帮忙规划保险方案。

这妹子今年28岁,未婚未育,父母还能挣钱,不用她操心,她年入10万左右,但有一部分是不稳定的提成。

考虑到重疾险和定期寿险都需要长期缴费,她想把预算控制在5000块钱左右,配齐成年人需要的这四类保险:重疾险、百万医疗险、意外险和定期寿险。

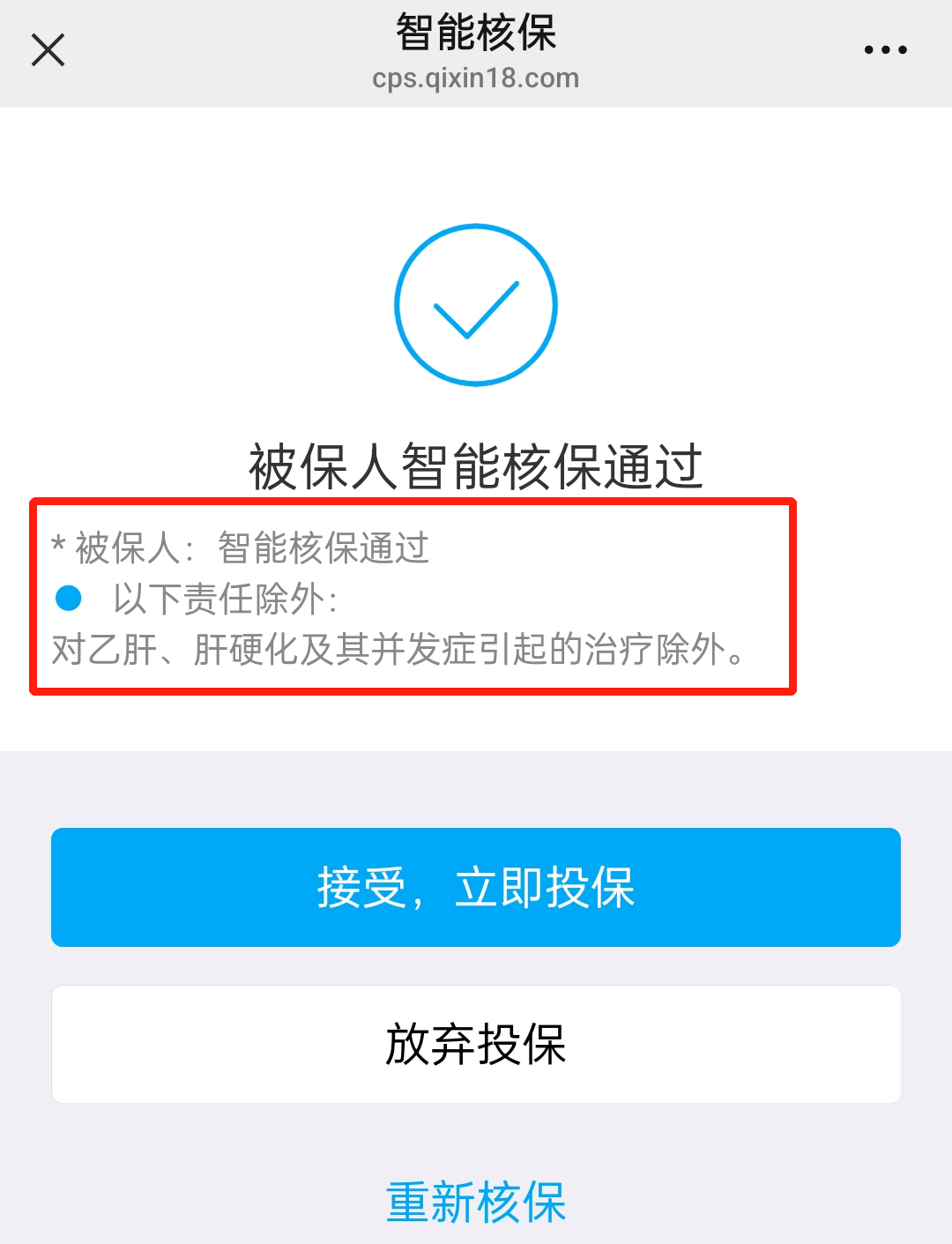

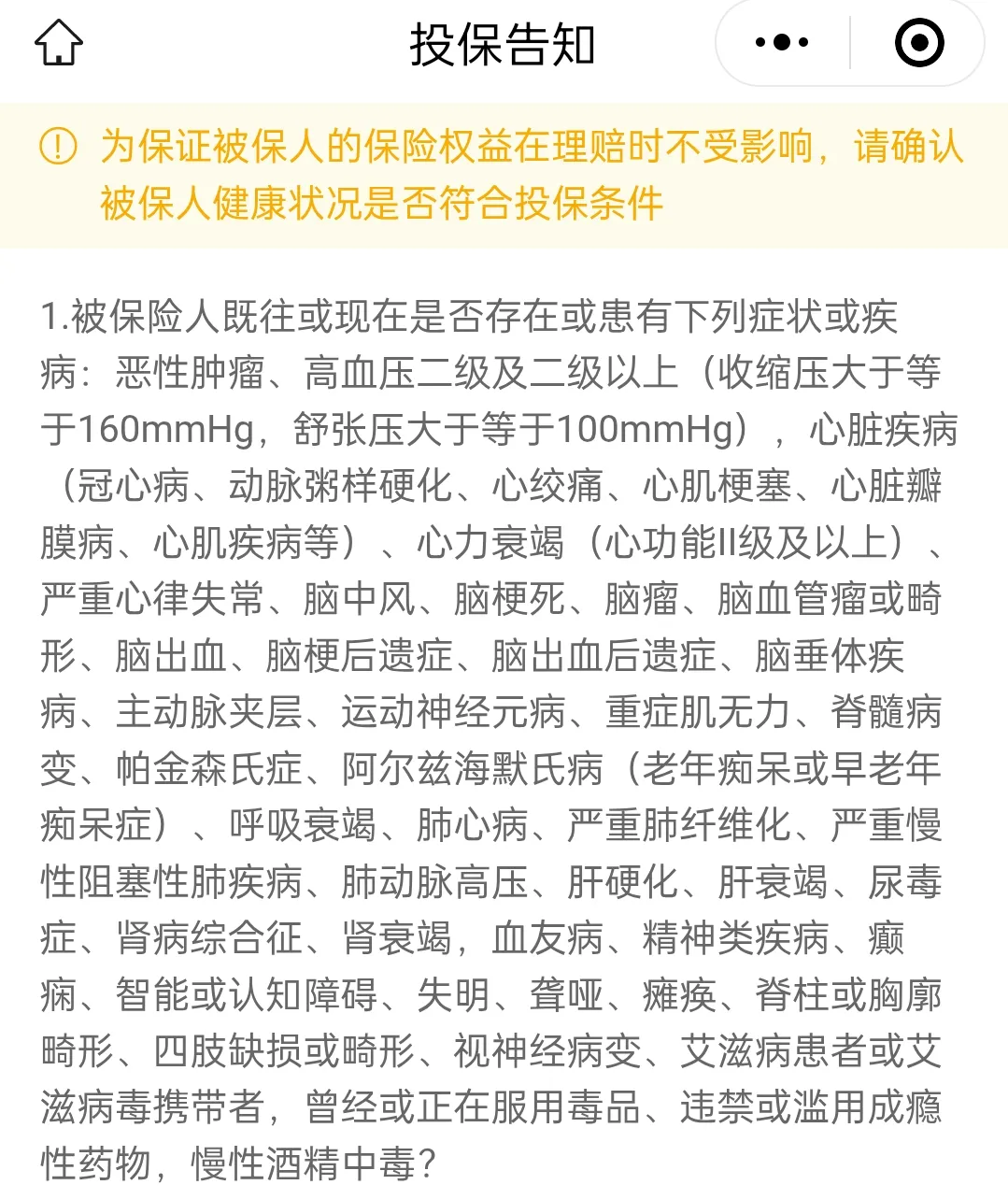

她有乙肝和乳腺增生,只有百万医疗险因为乙肝的原因,责任除外投保了,其他的保险都能正常投保。

经过几次沟通和调整,最终给她规划了下面这个4000多块钱的方案。

02

接下来详细看看,她是如何把钱花在刀刃上,还能保障全面不踩坑的。

1、重疾险,她投保的是达尔文12号

她的乙肝和乳腺增生问题,都可以正常通过达尔文12号的智能核保,也就是可以正常投保。

由于她预算不多,最终投保了30万保额的达尔文12号,选择的保终身,35年交,每年保费4152元。

不过她附加上了2项可选保障,这么操作下来实际保额能超50万:

在她年满60周岁期间,这份重疾险的实际保额高达54万,而且确诊恶性肿瘤-重度,还有机会再多赔9万。

①多花834元,附加上了疾病关爱保险金保障。

这么一来,要是她在60岁前首次确诊重疾、中症或轻症,符合理赔条件,分别额外赔付80%、50%、10%保额。

虽然她只买了30万保额,保终身的重疾险,但相当于多买了一份24万保额,保到60岁的定期重疾险:

60岁前确诊重疾、中症、轻症,符合理赔条件,分别能赔54万、33万、12万。

②多花48元,附加上了顶梁柱关爱保险金保障。

如果她不幸确诊恶性肿瘤-重度的时候,她父母的年龄达到60岁及以上或是子女未满18周岁,可以额外赔付30%的保额,也就是可以额外赔付9万。

现在她父母已经五十多岁了,恶性肿瘤-重度又是发病率最高的重疾,每年多花48块钱,换多赔9万的机会非常大。

除了这两项保障,达尔文12号还有这四大亮点:

亮点一:意外导致的重疾,额外赔付35%保额。

达尔文12号,保障120种重疾,确诊符合理赔条件后,买多少保额,就赔多少钱。

如果车祸、高空坠物、火灾等意外导致重疾,符合理赔条件,还能额外赔付35%保额。

比如投保30万保额,车祸不幸导致严重脑损伤、深度昏迷等,符合理赔条件能多赔10.5万。

等于买30万保额,意外导致的重疾有机会赔付40.5万。

亮点二:普通疾病或意外住院,最高能领30万住院津贴。

如果60岁前没有确诊重疾,60岁后因普通疾病或意外住院,每天赔付0.1%保额的住院津贴。

投保30万保额,每天有机会赔付300块钱的住院津贴,每年最多能赔付2.7万,累计最高赔付30万。

也就是说,一般的重疾险只保条件里约定的重疾、中症和轻症。

达尔文12号,还能保障普通疾病或意外住院,累计最高能赔付100%保额。

亮点三:重疾赔付后,中症和轻症保障继续有效,理赔更友好。

市面上很多重疾险,重疾赔付后,合同就结束了,中症和轻症不再赔付。

也有些重疾险,要求重疾赔付后,不同组的中症和轻症可以继续赔付,或是过了90天间隔期,中症和轻症才能继续赔付。

达尔文12号的获赔概率更高:没有间隔期,没有分组的限制。

也就是重疾赔完,不需要等待,中症和轻症就能继续赔付。

亮点四:自带被保人重疾、中症或轻症保费豁免责任,有机会少交二三十年保费。

她给自己投保了达尔文12号,选择的35年交,她既是投保人,也被保人。

假如10年后,她不幸确诊了重度乳腺癌,符合理赔条件的话,能够拿到多少理赔金呢?

①重度乳腺癌属于重疾,重疾赔付30万。

②因为是60岁前确诊的重疾,附加的疾病关爱金保障,额外赔付24万。

③10年后确诊重度乳腺癌时,她父母年龄超60岁,附加的顶梁柱关爱保险金保障,额外赔付9万。

等于10年下来,她累计交了41520元保费,确诊重度乳腺癌,保险公司赔了她63万。

更好的是后续保费不用再交了,这份重疾险还能继续提供保障,因为达尔文12号自带被保人重疾、中症或轻症保费豁免。

她确诊重疾乳腺癌拿到63万理赔款时,还触发了被保人重疾保费豁免,剩下25年的保费都不用再交,保障继续有效。

之后她确诊中症或轻症,符合理赔条件,达尔文12号还能继续赔付。

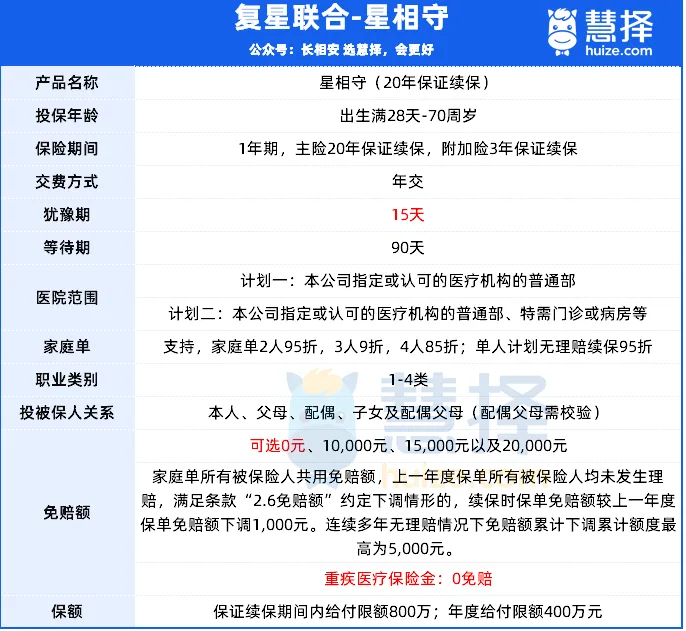

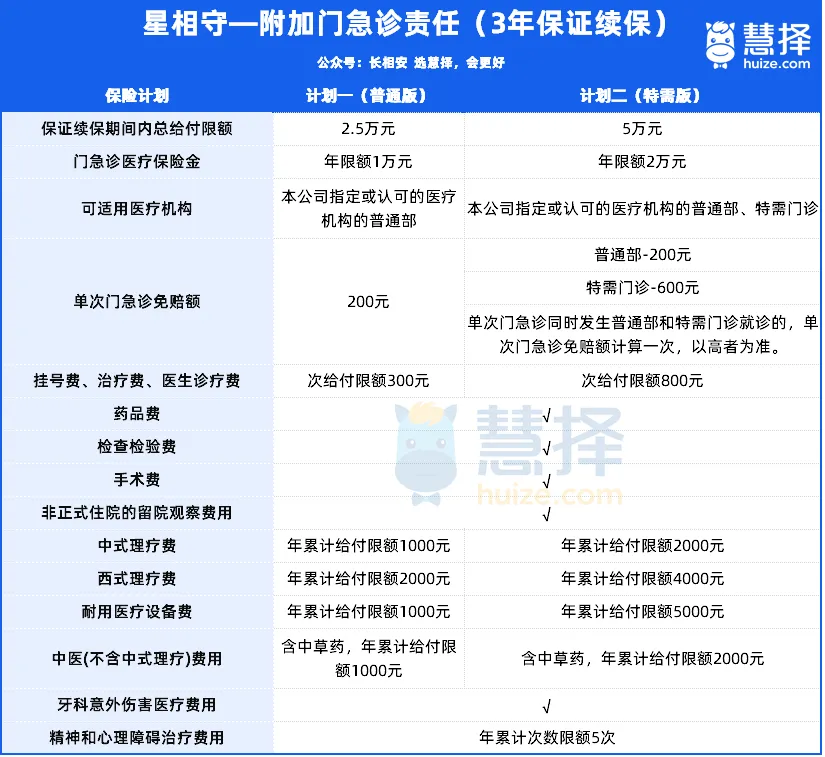

2、百万医疗险,她投保的是星相守

28岁的她投保,多花10块钱,附加上了——「恶性肿瘤特定药品费用医疗保险金」。

一年只要194块钱,每年最高能报销400万。

需要用到清单中的195种恶性肿瘤特药,能0免赔额,100%报销,一年最高能报销200万。

此外,它的外购药和器械保障不限清单,达到合同内约定的理赔条件,就可以100%赔付。

而且附加的恶性肿瘤特药保障和主险一样,都保证续保20年,稳定性非常好。

星相守的免赔额是可选的,虽然她投保的是1万免赔额,但可以降低到5000块。

如果这一年没有出险理赔,第二年免赔额可以减少1000块。

依此类推,可以降到5000元免赔额。

和主流的百万医疗险相比,星相守不仅保费便宜,还有很多保障责任更优秀。

比如住院前后门急诊,延长到前45天和后45天。

一般的百万医疗险,只能报销住院前30天后30天的住院门急诊费用,星相守足足多报销30天住院门急诊费用。

对了,有乳腺增生可以正常投保星相守。

但乙肝问题,被责任除外了,也就是只不报销乙肝、肝硬化及其并发症引起的治疗费用,其他情况都可以正常赔付。

她是一位很有想法的妹子,她说要是以后有了更好的百万医疗险,乳腺增生和乙肝都能正常保障的话,可以推荐给她,她再重新调整。

3、意外险,她投保的是小蜜蜂5号(典藏版)

小蜜蜂5号虽然有健康告知,但只有1条,问询的是相对严重的健康问题。

没问询乙肝和乳腺增生,所以她可以直接投保。

小蜜蜂5号(典藏版)的性价比非常高,28岁投保,一年只要146元。

意外身故或伤残,最高赔付50万。

如果是乘坐飞机、轨道交通、轮船、机动车等交通工具发生的意外,还能额外多赔30万-500万。

节假日期间,比如即将到来的国庆和中秋节,要是自驾或乘坐顺风车时不幸发生意外,还能翻倍赔付。

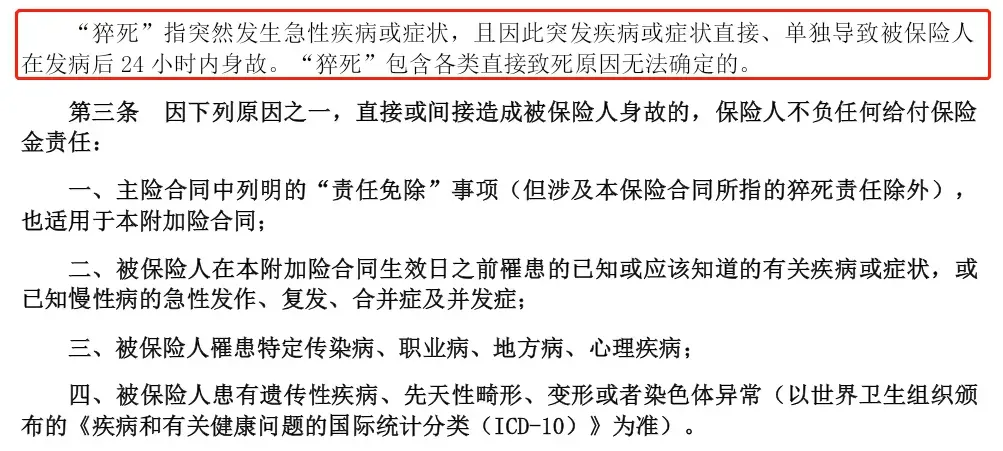

小蜜蜂5号(典藏版),还保24小时内的猝死。

28岁的她投保,万一不幸猝死,符合条件能赔付30万给她的家人。

当然,二师姐推荐她投保小蜜蜂5号的最大原因是——

它的意外医疗保障,不限社保范围,0免赔,100%报销。

也就意味着,因意外产生的医疗费,保额范围内,小蜜蜂5号可以全部报销,自己不用花钱。

而且意外住院后不仅不用花钱,还有下面两项保障。

①意外住院津贴,典藏版每天可以领100块钱的意外住院津贴。

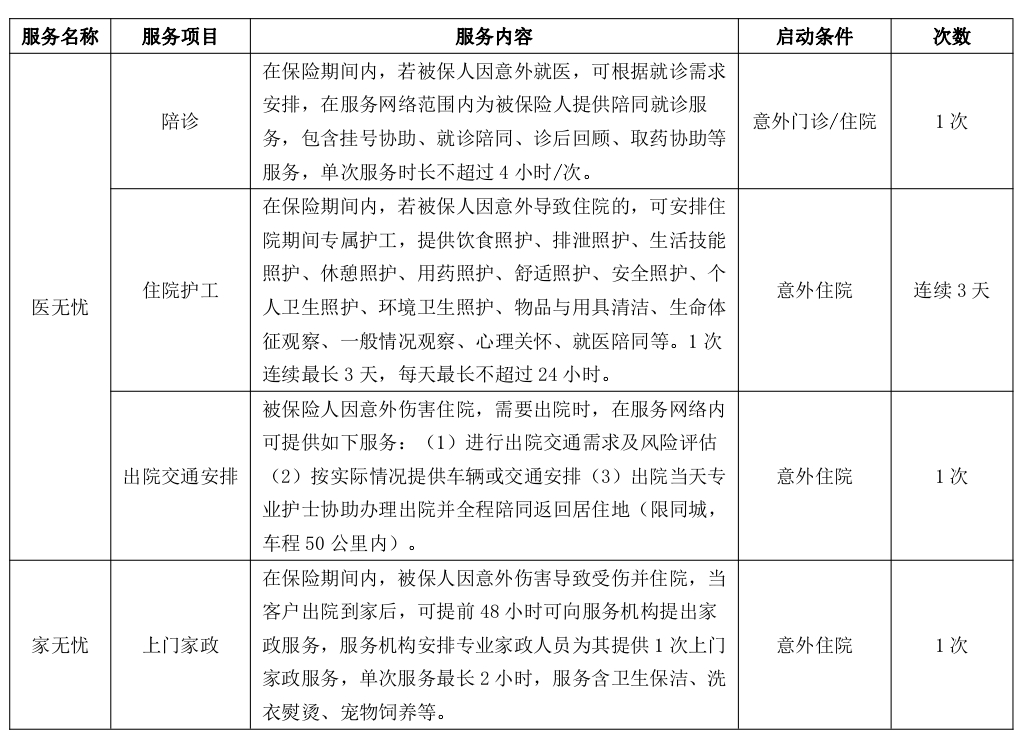

②还可以申请陪诊、住院护工服务、出院交通安排和上门家政服务。

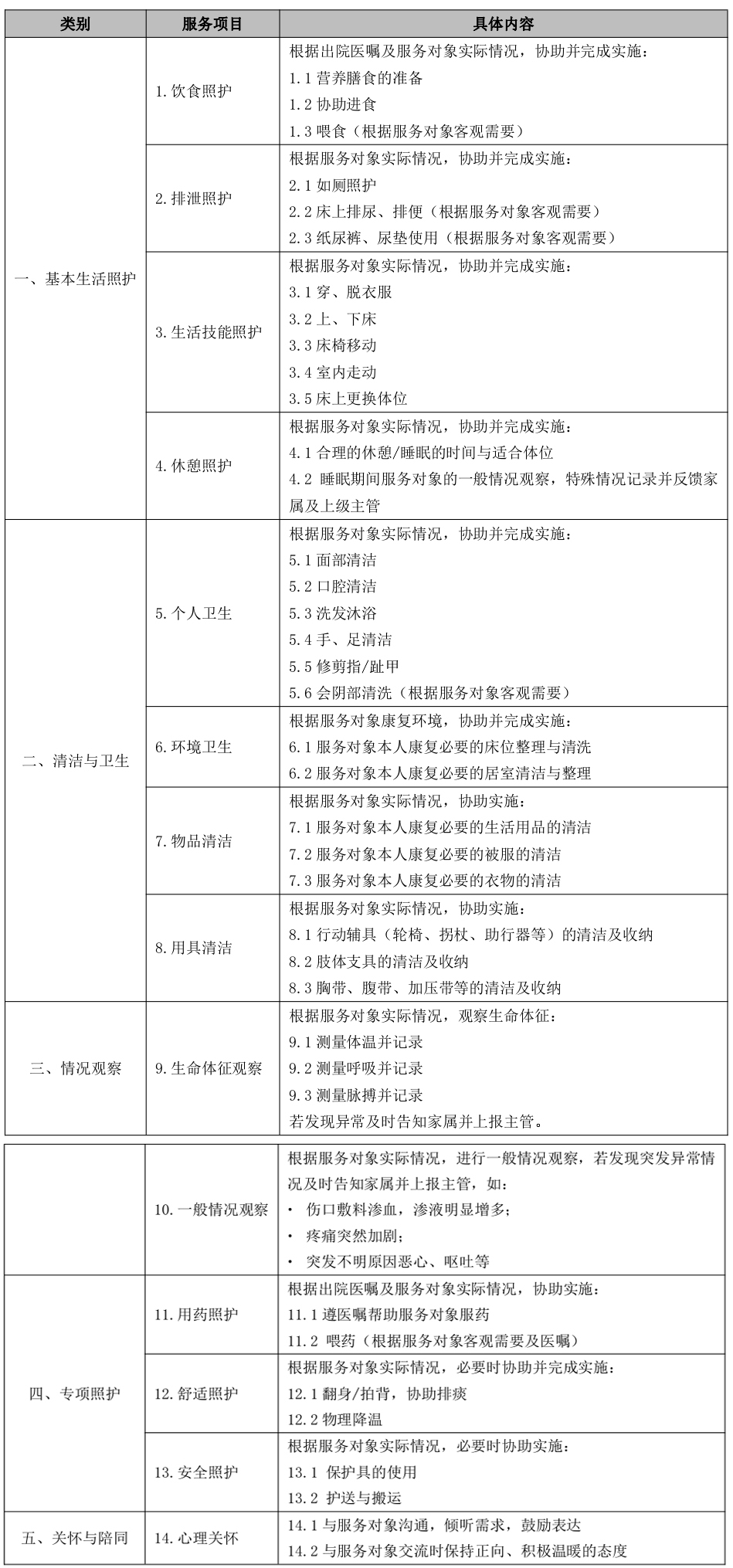

就拿住院护工服务来说,意外受伤住院后,可以申请,让保险公司连续3天安排专属护工来照护。

服务的内容也很专业和全面,有四大类14项服务内容,比如喂饭、喂药,协助排痰、上厕所,帮助清洁、穿衣等,还有心理关怀。

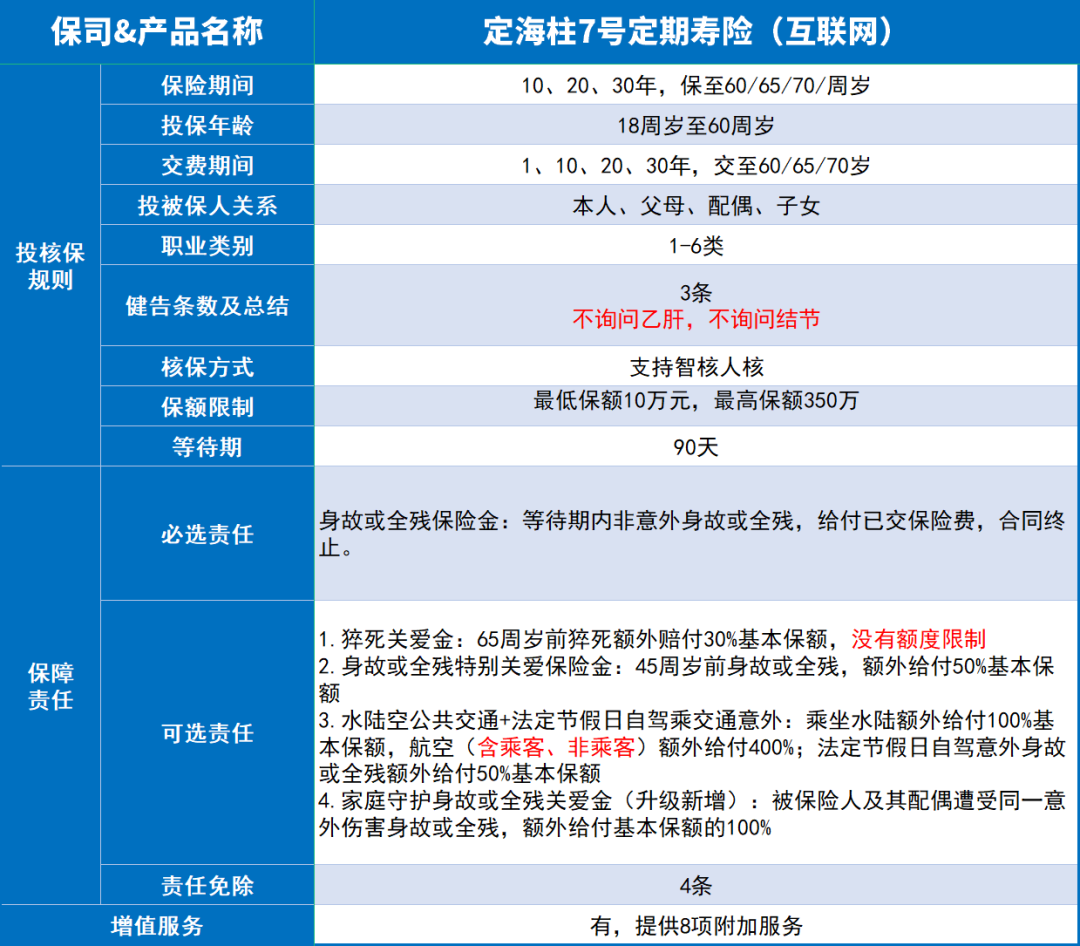

4、定期寿险,她投保的是定海柱7号

不少朋友觉得,自己未婚未育,好像没必要买定期寿险。

定期寿险不是买给自己的,是买给自己爱的人,因为万一自己出了事,能赔给家里人几十万、甚至是上百万。

女性投保定期寿险是真便宜,她投保50万保额的定海柱7号,还额外附加上了猝死保险金,一年只要324.5元。

定期寿险本身就是保猝死的,她多花22.5元加上猝死关爱金保障。

万一不幸猝死,投保50万保额,符合理赔条件,能赔付65万。

此外,给有乙肝、乳腺增生的她推荐定海柱7号的一大原因是——健康告知非常宽松。

只有3条健康告知,没有问询乙肝和乳腺增生,可以直接投保。

另外有肺结节、乳腺结节、甲状腺结节、大三阳的朋友,也都可以直接投保定海柱7号。

定海柱7号的免责条款也宽松,只有4条。

免责条款,是保险公司在条款中专门列出来不赔的情况。

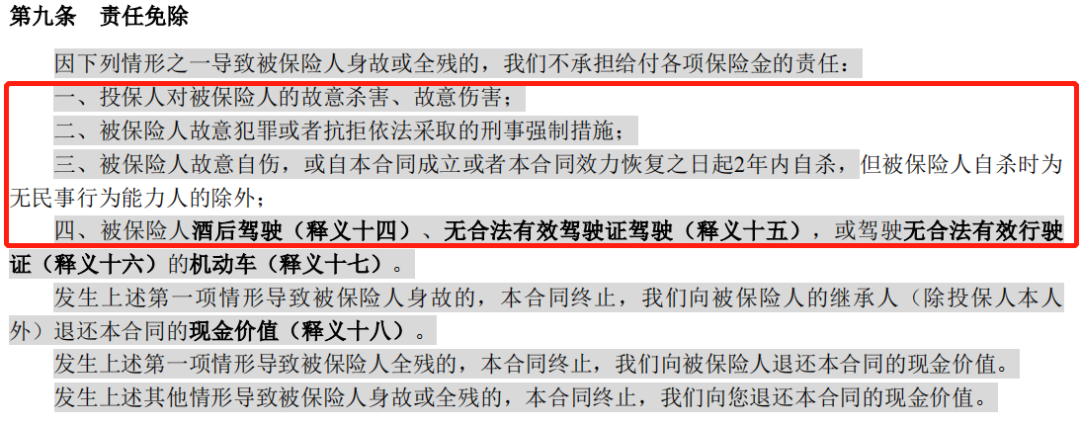

它只这4类情况不赔——故意杀害、犯罪、2年内的自杀、酒驾、无证驾驶导致的身故或全残。

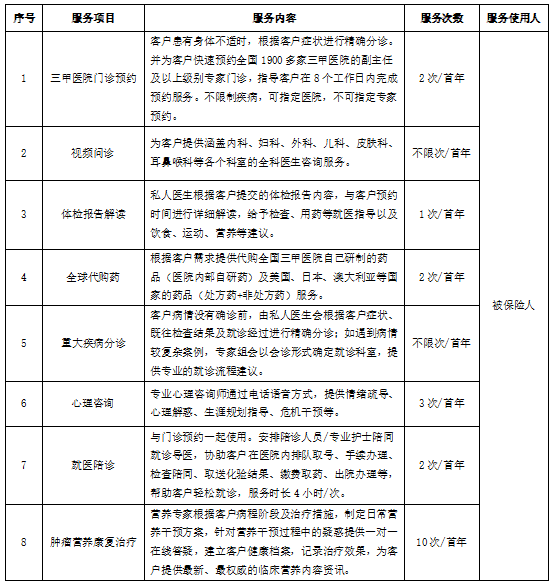

和其他同类产品相比,定海柱7号提供的增值服务也更丰富,有8项之多。

有不限次数的视频问诊、次数的视频问诊、三甲医院门诊预约、体检报告解读、全球代购药、重大疾病分诊、心理咨询、就医陪诊和肿瘤营养康复治疗服务。

03

她只用4816.5块钱,就给自己配齐了成年人必备的四大保障,每项保障的保额也很充足,交费没压力。

这周她说想投保快返年金险,用几万块钱,让自己能终身收租。

保险配置就是这样,跟着自己的实力走,等以后收入稳定了、存款变多了,还可以再慢慢增加保额、弥补缺口。

此外,投保成功后还要注意之后的交费、续保续费和理赔问题。

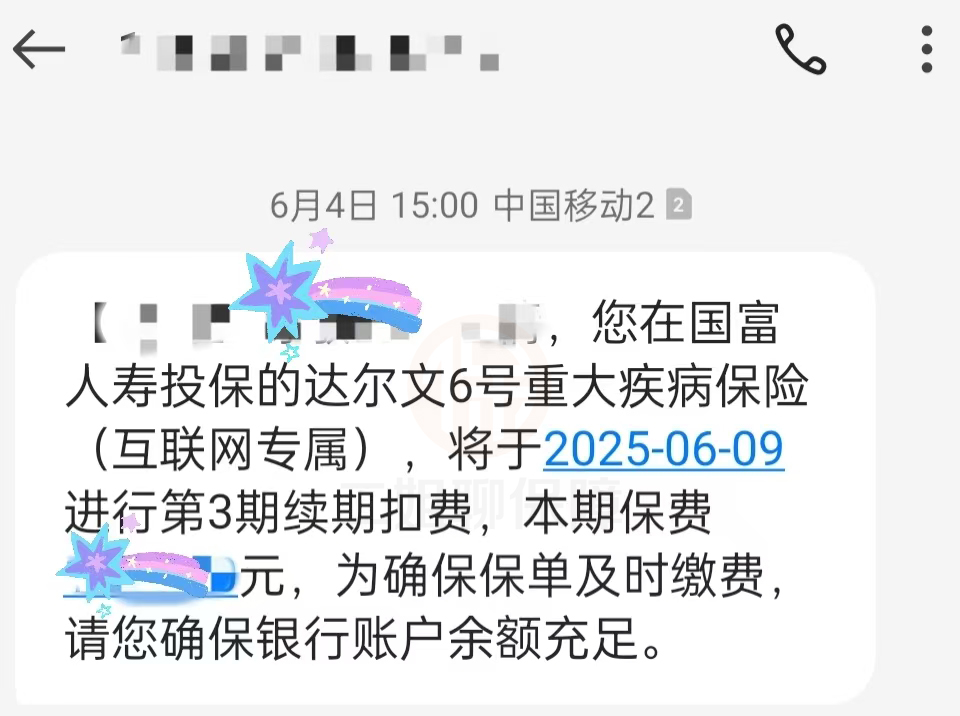

1、定期和终身重疾险、定期寿险、增额寿、年金险,这些长期险,预留的银行卡里有钱,会自动交费。

长期险投保时,需要填写银行卡,为的是到期自动扣费。

一般保险公司会像这样提前通知你,快要缴费了,绑定的银行卡要留足钱,不然会导致无法如期缴费。

2、一年期的医疗险和意外险,需要自己手动续保和续费。

短期险,如果没有开通自动续费的话,是不会自动从你银行卡里扣钱的。

需要注意,有些朋友可能设置了短信拦截,如果没有及时续保,保单就断掉了。

3、出险后别慌,第一时间联系二师姐或是通过小马理赔申请理赔。

达尔文12号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|912 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|730 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览