有没有保险,以后看病用的药都不一样!

还记得7月份,和大家聊过的医保局要增设商保创新药目录的事情,当时就说这是对广大投保人的重大利好。——史诗级利好,百万医疗险价值被放大了!

如果对百万医疗险感兴趣,可以点击>>>有专业顾问1v1在线咨询~

没想到推进速度这么快!

8月12日,医保局就发布了《关于公示通过2025年国家基本医疗保险、生育保险和工伤保险药品目录及商保创新药目录调整初步形式审查的药品及相关信息的公告》。

我们期待已久的"商保创新药目录",终于揭开了神秘面纱,121种创新药通过初审。

这意味着我们未来在公立医院使用创新自费药治疗,可能不再那么困难。

今天就给大家详细讲清楚这个"商保创新药目录"到底是什么?

为何设商保创新药目录?

这两年有关医药方面,有个很重要的改变,就是DRG改革。

它本质是为了控制医保费用增长,确保医保基金可持续运行。

但是由于患者自费部分纳入医院考核,所以在治疗时,医生更倾向开具便宜的药品。

另外加上医药集采的缘故,致使很多药效好的创新药,原研药难以进入医院。

所以在医保系统下,即便我们想要自费,使用药效更好的原研药,创新药等等,医院也无药可开。

这让百万医疗险也很尴尬,明明包含院外药责任,但由于患者根本开不出药,发挥不了真正的价值。

在之前那段时间,很多朋友都担心自己买的百万医疗险没用了。

后续针对此现象,优秀的百万医疗险也开始发力,放开院外药械的责任,且不限清单。

但通过医疗险报销外购药,有个前提条件,就是必须提供外购处方。

实际上,出于多方面考虑,医生开具外购处方时会格外慎重,真正用到药还是有一定难度存在的。

基于这种情况,网络上用药自由的讨论也多了起来。

医保局呢,也早就关注到了民众的诉求。

在今年以来的会议中,屡次谈到了有关药品目录的改革,从丙类目录,再到7月初,提出增设商业保险药品目录。

这个目录,不仅能解决自费药的问题,还能让商业保险的价值,得到更大的体现。

什么是商保创新药?

为了照顾很多对医保不了解的朋友,我必须和大家解释一下,一些基础的信息。

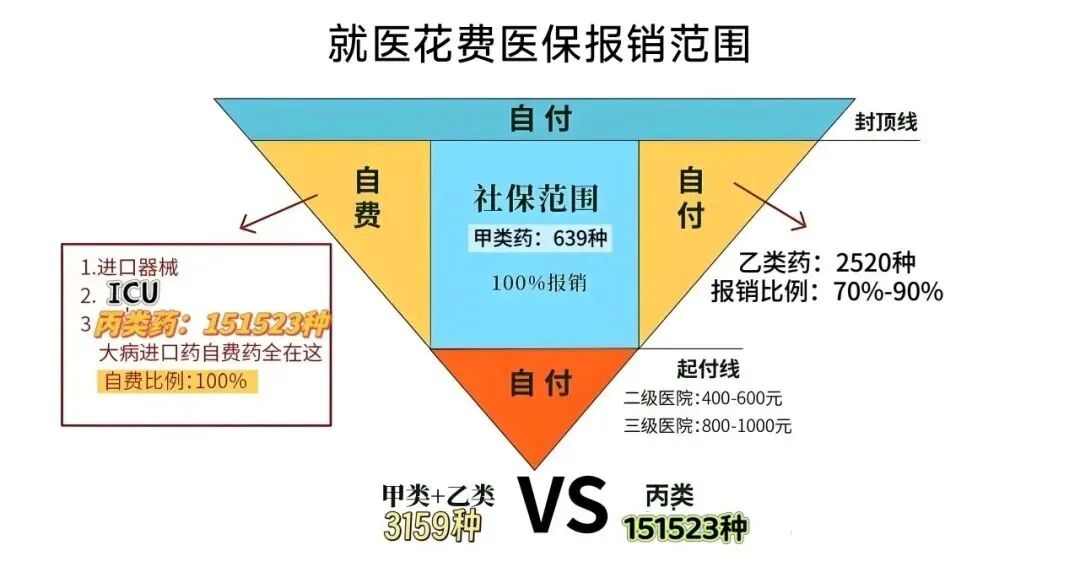

有关药品,医保之前会划分三个目录——甲、乙、丙。

其中甲类药100%纳入医保,医保报销比例很高,几乎不用患者自费;

乙类有70%-90%纳入了医保,医保可以报销其中的一大部分费用,剩下的患者自付。

而所谓的「丙类药」,就是除甲、乙类以外,不能用于医保报销的药物的民间俗称。

据统计能报销的甲乙两类药,是合计3100种左右。

丙类药高达15万种以上,占据了药品种类的98%以上。

这么算,医保能报销的药品种类,真就是零头。

而丙类药创新程度高、临床价值大、患者获益显著,毫无疑问是好药。

相对应价格也比较贵。

以往在医保没控费前,去医院治疗,还是能开出一些丙类药的。

但后续,在DRG改革影响下,很多丙类药就很难被开出。

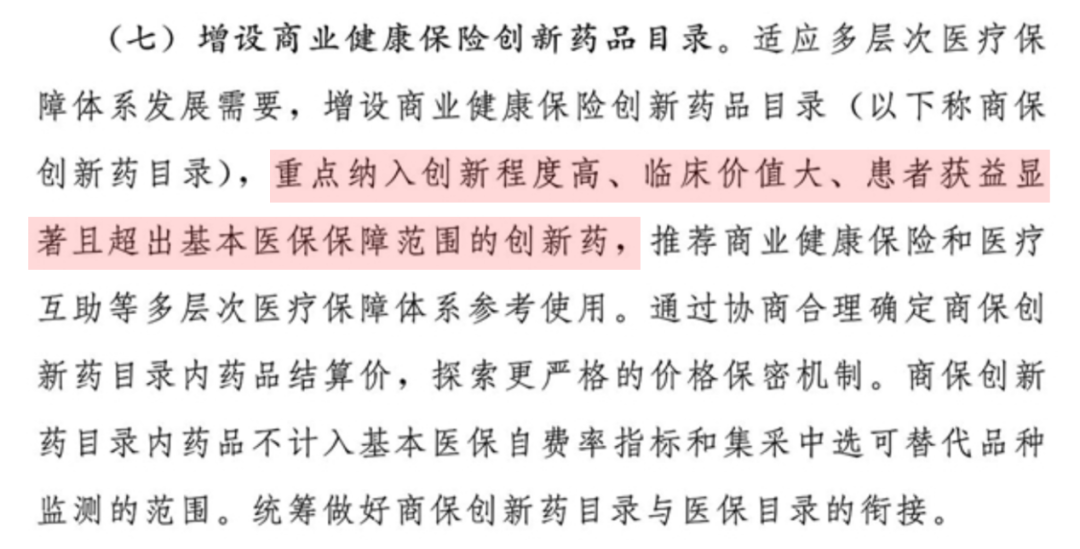

为了缓解大众用药难的局面,同时不破坏医保只保基本的定位,官方就单独开了一个商保创药品目录。

囊括了医保开不出来的原研药、进口药等昂贵药物。

所以,我们可以把商保创新药,理解为“丙类药”。

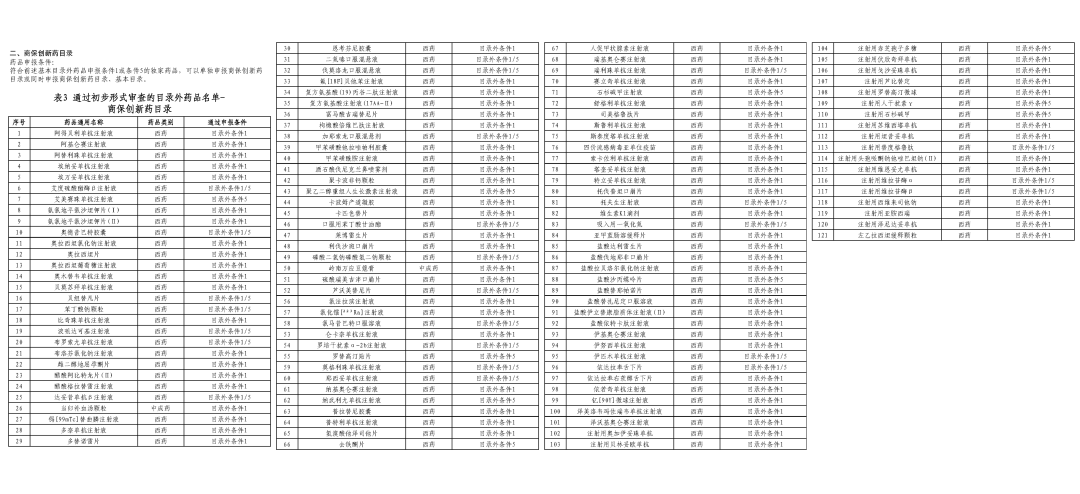

目前,通过初审的目录来看,商保创新药品一共有121种。

主要是围绕肿瘤、免疫、罕见病这三个领域。

对于大多数重病患者,也基本是因为以上这些情况而导致开不出药,影响治疗效果。

其中最值得关注的,是我们之前和大家科普过的,一针百万的天价药CAR-T抗癌药,上市7款,有5款都被纳入了创新药初审目录。

还包括一些完全跟医保谈判桌无缘的治疗罕见病和免疫疾病的药物。

比如戈谢病的治疗药物,同类进口药每年治疗费用超百万元;

用于治疗血友病的注射液,单瓶价格超9万元。

慢性病和神经疾病领域的创新药也有涵盖,包括阿尔茨海默病的新药、新一代降糖药等。

就不深入介绍了,若非医学专业,大家可能也看不懂。

只需要知道,这些药品大多价格比较贵,但疗效比较好。

即便药开出来,对于普通人我们也用不起。

而现在患者都有机会用上,还能通过商业保险报销。

当然,进入初审目录清单,并不意味着这些药,就一定能进入最终目录,后续还要专家进行评审、价格协商等。

其次,目录内的药品也不是100%报销。

具体能报多少,要看保险产品的设计,大家可以关注一下自己投保产品的报销规则。

但至少让我们看到未来可以用上好药的希望,同时也能看出未来商业医疗险产品的重要性。

另外官方还表示,会对商保创新药目录上的药品,给予“三除外”支持。

不纳入基本医保的自费率指标,不计入基本医保的自费指标和集采中选可替代品种检测的范围。

说人话就是,这个目录里的创新药,不受DRG控费的影响,也不会因为价格贵而被集采的药品替代。

但是需要注意,这些好药,是不可以用医保基金结算的,只能通过商业保险来支付。

具体措施就是让医保和商保协同结算。

以前医疗险报销从准备材料到保司审核最后赔付一系列流程下来,少则三五天,多则十天半月的。

但以后医保和商保共享数据以后,可以实现一键式结算。

不用准备材料和垫钱,省时省力又便捷。

有点类似于高端医疗险的直付。

查了一下,北京已经有试点开始执行,体验到了报销的便捷。

预计未来几年会在全国范围内逐步推广。

商业医疗险的价值再次被印证!

此次商保创新药目录的设立,它不仅解决了高价创新药的普及问题,也为商业医疗险的发展开辟了新的空间。

这意味着我们未来能够以更低的成本,享受到更好的医疗服务和更先进的药物治疗。

同时也意味着医疗分级时代来临,“医保目录”与“商保创新药目录”做到双轨并行。

即医保保基本,商保保好药。

后续医保变成基础保障,而好的就医资源、好的药品资源,都会优先给到有商业保险的人。

你只有医保,就在医保目录内,按照DRG/DIP的指标来给你开药,生病就用便宜的集采药。

你有商业保险,那么就可以拓展到商保创新药目录,进口药、原研药、创新药,你就可以用上。

所以我们经常和大家说,看病仅靠医保,是远远不够的。

普惠、服务与价格,三者是不可能同时存在的。

遇到一些小病,花费大几千的,医保报销一半,余下的自费,我们尚且可以自付。

但若是大病,就难以招架了。

而现在商业医疗险围绕公立医院体系搭建,极大帮助到重病患者,节省高额的治疗费用。

同时它的保费本身也不贵,普通人可以负担得起。

总之现在随着商保创新药目录开设,商业医疗险的作用和价值又得到进一步放大。

所以,还没配置百万医疗的朋友,尽量还是安排上。

星相守2号百万医疗险