非标体福音!众安保险众民保中高端医疗险,买前必看的9个优缺点(附投保入口)

最近后台好多朋友问:“我有结节/高血压/糖尿病,还能买医疗险吗?”

别慌!今天给大家带来一款真正为非标体量身定制的医疗险——众民保中高端医疗险!

没错,就是那个免健康告知、带病也能投、0免赔、特需/VIP部也能报的众安保险众民保中高端医疗险!

如果你正因身体小毛病被拒之门外,那这篇关于众民保中高端医疗险的深度解析,一定要看完:

众民保中高端医疗险,健康门槛有多低?

众民保中高端医疗险,医疗保障有多好?

众民保中高端医疗险,在哪买?适合谁买?(含投保入口)

众民保中高端医疗险

既往病症也能赔

买医疗险最头疼的就是"健康门槛",但众民保中高端医疗险直接把门槛降到了最低,尤其适合身体不算好的朋友:

1. 免健康告知:结节、三高、癌症术后都能投

众民保不管是有肺结节、甲状腺结节,还是三高、癌症术后,甚至是高危职业(比如建筑工人、货车司机),都能投,最高80岁也能买,不用怕被拒。

举个例子:35岁有甲状腺结节3级的女性,买其他医疗险大概率被除外或拒保,但众民保中高端医疗险可以直接投保,而且甲状腺相关治疗也能报销。

2. 既往症也能赔:结节、旧疾治疗费用可报销

别的医疗险大多把结节、旧疾列为"除外责任"(不报销),但众民保中高端医疗险连这些既往症的治疗费用都能报,不用再担心"白花钱买保障"。

比如:投保前就有的肺结节,如果后续需要手术切除,治疗费用可以按规则报销。

3. 0免赔额:小病住院也能报

普通医疗险有1万免赔额(花够1万才报销),众民保中高端医疗险直接0免赔:

小病住院花2万以内报50%,超2万全报

大病住院更省心,0免赔直接100%兜底,不用自己先掏钱垫

举个例子:肺炎住院花了1.8万,其他医疗险可能不赔(不够1万免赔额),但众民保能报9000元(1.8万×50%)。

众民保中高端医疗险

特需、外购药都覆盖,还不贵!

除了门槛低,众安保险众民保中高端医疗险的保障也很实在,尤其是解决了很多人在意的"高端医疗需求"和"高价药报销"问题:

1. 重疾可享特需医疗:环境更好,报销更足

如果确诊癌症等重疾,后续可以去医院的特需部、VIP部甚至国际部治疗,这些地方环境好、医生资源足,费用还能0免赔100%报(注意:确诊前的费用不报销)。

举个例子:确诊乳腺癌后,在协和国际部做手术,单间病房费2000元/天也能报销,而普通部可能只能住多人间。

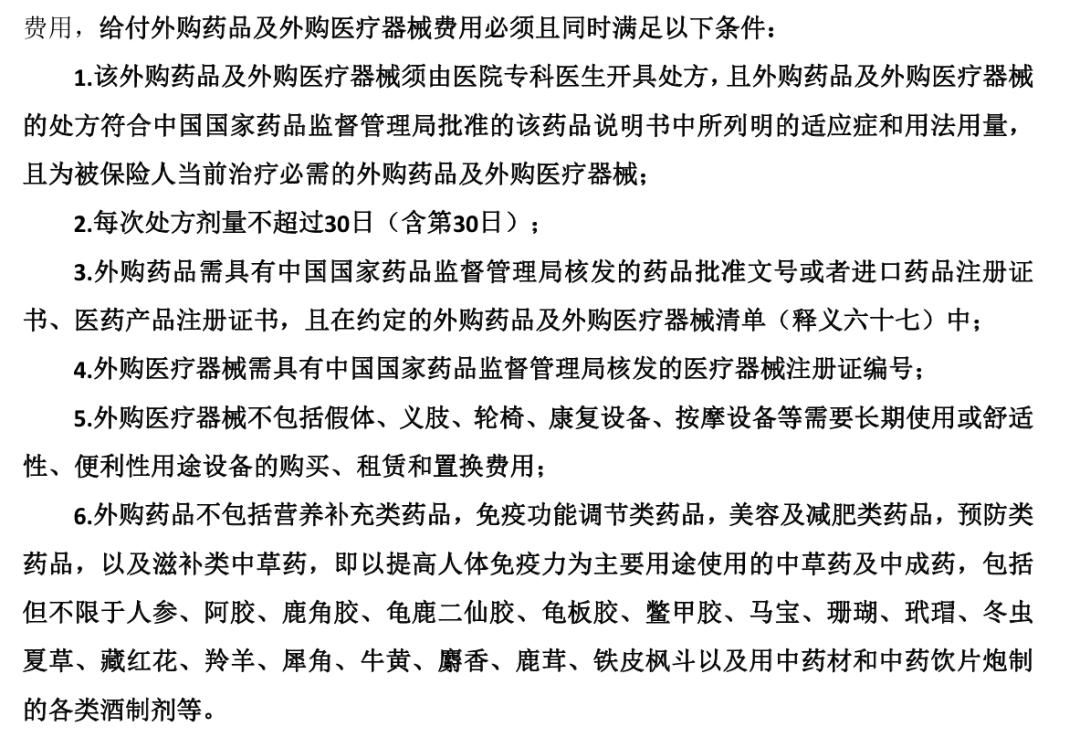

2. 外购药报销宽松:153种特药+CAR-T疗法

153种特药+3种CAR-T药(治疗癌症的高价药)全报,就算不在清单里的外购药,只要有二级以上医院处方、在医保定点药店买,且药是国内上市、符合适应症的,也能报。

举个例子:治疗肺癌的靶向药"奥希替尼"(每月约1.5万元),只要医生开具处方,在定点药店购买就能报销。

3. 家庭投保更优惠:2人95折,5人以上8折

40岁前一年保费不到1000块,70岁也才4706元/年;一家人买还能打折:

2人享95折

5人以上直接8折

如果家里还有众安保险的其他产品(比如尊享系列),还能合并算折扣

举个例子:一家三口(35岁爸爸+32岁妈妈+5岁宝宝)一起投保,原价3000元/年,打95折后只要2850元/年。

众民保中高端医疗险

必看注意点:这3个坑别踩!

当然,没有完美的保险,众民保也有几个需要特别留意的地方,避免后续报销闹心:

1. 不保证续保:停售风险需注意

众安保险众民保中高端医疗险是一年期产品,要是未来停售了,就没法续保了,尤其是已经确诊重疾的朋友,后续再买其他医疗险难度大,这点要提前想清楚。

建议:健康人群优先考虑保证续保的产品(如保证续保20年的医疗险),非标体再考虑众民保。

2. 特需报销有"时间差":确诊后才能报

不是去特需部就能报,必须先确诊重疾!比如脑中风后遗症,得等180天观察期过了、确诊后,去特需部的费用才报,观察期内的费用不报。

3. 外购药要走医保:否则只赔60%

如果是以有社保的身份投保,买的外购药刚好在医保目录里,却没先经过医保报销,那只能赔60%,不是100%,这点一定要记牢。

建议:买医保目录内的药时,记得先刷医保卡,哪怕医保只报10%,剩下的90%也能100%报销,否则只能报60%。

众安众民保中高端医疗险

在哪买?适合谁买?

很多家长问:众民保中高端医疗险到底在哪买才靠谱?

众民保中高端医疗险由众安保险承保,与慧择保险网合作开放投保。

还在纠结?这4类人闭眼冲:

①被其他医疗险拒保的"非标体"(比如有结节、慢性病)

②已有医疗险但很多责任被除外(比如不报销结节治疗)的

③想住特需部、追求更好医疗环境的

④给60岁以上父母买的,高龄性价比很高

如果你因为身体小问题,一直买不到合适的医疗险,那众民保中高端医疗险真的值得你认真考虑。

达尔文12号重疾险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览