2.0%重疾险来了,好产品涨幅高达12%-25%!

进入9月,保险预定利率已经从2.5%降到2.0%,这几天上线了2.0%的重疾险、定期寿险、增额寿、快返年金险等新产品,二师姐先给大家测评一下新出的重疾险。

刚上线了两款头部重疾险,新产品虽然增加了保障责任,还降低了理赔门槛,但和二师姐之前预测的一样:涨价了。

高性价比的成年人重疾险——,涨价12%左右。达尔文12号

高性价比的少儿重疾险——,涨价25%左右。达尔文宝贝计划12号

但重疾险还是得买,有需求的朋友别被涨价吓退了,毕竟没几个人病得起,而且重疾险越早配置越划算,原因有三:

1、早买早保障,早一天保上就多一天安心。

2、年纪越小保费越便宜,早一年买就能省不少钱。

3、按照现在的趋势,保险预定利率还有下调空间,还可能继续涨价。

要是你错过了2.5%的重疾险,当下可以重点看看达尔文12号和达尔文宝贝计划12号。

01

先来看高性价比的成年人重疾险——。达尔文12号

和预定利率2.5%的达尔文11号相比,达尔文12号确实涨价了。

以投保50万保额,保终身,30年交为例:

30岁女性投保,贵了12.3%。

30岁男性投保,贵了12.1%。

它俩的承保公司都是复星联合健康,都支持出生满28天-55岁的朋友投保。

保障期限上,达尔文12号会更灵活,可以选择保到70岁或保终身。

达尔文11号,只支持保终身。

必选的保障责任,它俩都保这6项——

重疾+中症+轻症+住院津贴保险金+被保人保费豁免+意外导致重疾额外赔。

区别是达尔文12号的意外导致重疾多赔35%保额,达尔文11号多赔30%保额。

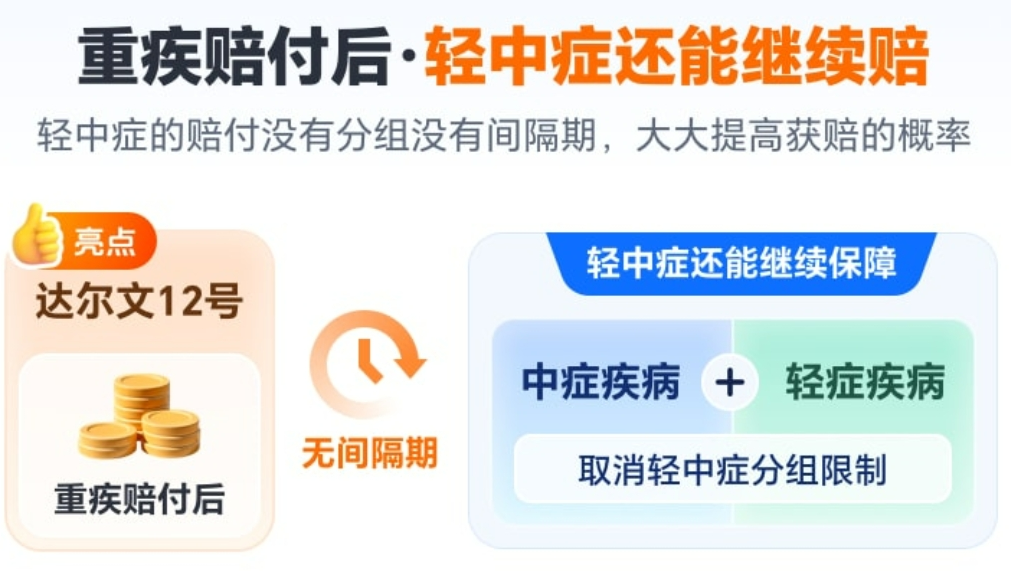

此外,达尔文12号还保留了这个优势:

重疾赔付后,中症和轻症保障继续有效,没有分组和间隔期的限制。

除了这些,和达尔文11号相比,达尔文12号最大的亮点是:

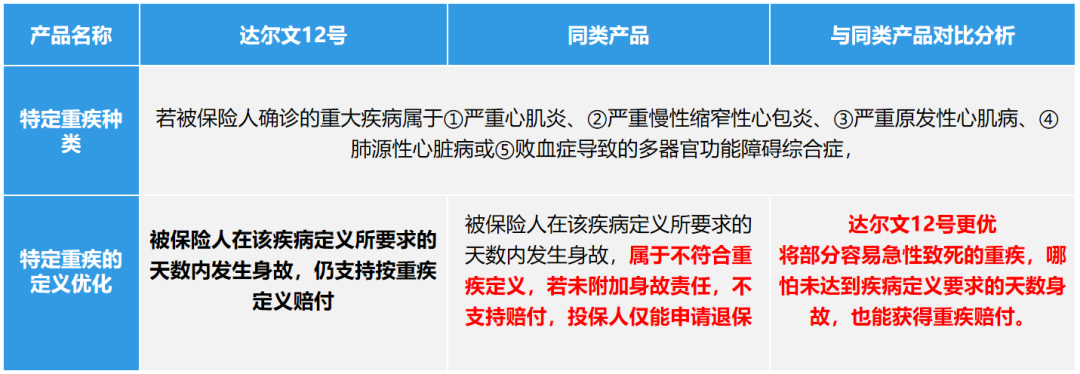

降低了5种急性重疾导致身故的理赔门槛。

以严重心肌炎为例:

如果不幸感染病毒引发心肌炎症病变,需要满足心功能状态分级IV级且持续90天,才能赔付。

如果90天内救治无效不幸身故了,其他重疾险不赔。

达尔文12号能正常赔付,理赔门槛就宽松很多。

达尔文12号还新增了一项非常实用,性价比还高的可选保障责任——顶梁柱关爱保险金,符合要求,可以额外多赔付30%的保额。

假如30岁老王,投保50万保额的达尔文12号,选择保终身,30年交。

只需要多花85块钱,如果老王不幸确诊恶性肿瘤-重度确诊时候,子女未满18周岁或父母年龄达到60岁及以上,额外赔付15万。

这项顶梁柱关爱金保障不仅价格便宜,要求还很人性化。

子女、父母不限定是否亲生,也不限定人数:

比如子女可以是亲生子女,也可以是养子女和继子女。

父母支持亲生父母,也支持养父母和继父母。

如果有多个子女,以最小子女的年龄为准。

02

接着看高性价比的少儿重疾险——。达尔文宝贝计划12号

和之前预测的一样,少儿重疾险涨幅更高。

和预定利率2.5%的达尔文(少儿版)相比,达尔文宝贝计划12号涨幅达到25%左右。

以投保50万保额,保终身,30年交为例:

0岁女宝投保,贵了25.3%。

0岁男宝投保,贵了25.8%。

我们再来看二者的保障责任对比:

重疾+中症+轻症+20种少儿特疾额外赔+20种少儿罕见疾病额外赔+意外保险金+卵圆孔未闭关爱金+被保人保费豁免。

它还新增了两项必选保障责任,这两种情况也能赔:

1、严重肥胖手术关爱保险金。

给孩子投保后,如果孩子18周岁前因严重肥胖特定合并症,需要接受特定减重代谢手术,额外给付30%保额。

投保50万保额,就有机会多赔15万。

2、脊柱侧弯矫正手术关爱保险金。

如果孩子18周岁前,因严重继发性脊柱侧弯需要接受脊柱侧弯矫正手术,额外给付30%保额,限1次。

投保50万保额,也有机会多赔15万。

另外,和其他少儿重疾险相比,下面这两种情况也能赔:达尔文宝贝计划12号

1、先天性疾病导致重疾,满足条件就能赔。

重疾险,一般都不赔先天性疾病导致的重疾。

但达尔文宝贝计划12号满足下面这三个条件就能赔:

①重疾确诊时孩子已满3周岁。

②引发重疾的先天性疾病确诊时也满3周岁。

③投保时没有隐瞒相关的先天性疾病。

同类产品几乎都不会赔付先天性疾病导致的重疾,但达尔文宝贝计划12号满足条件能赔付100%保额,可以说非常给力。

2、部分重疾导致身故,没有达到要求的时间也能赔。

这点和达尔文12号一样,比如严重心肌炎,按常规条款要求,需要心功能IV级持续90天才能理赔。

但如果孩子在90天内救治无效身故,很多产品会拒赔。

而达尔文宝贝计划12号确诊严重心肌炎、肺源性心脏病等,90天内救治无效导致身故,可以正常赔付。

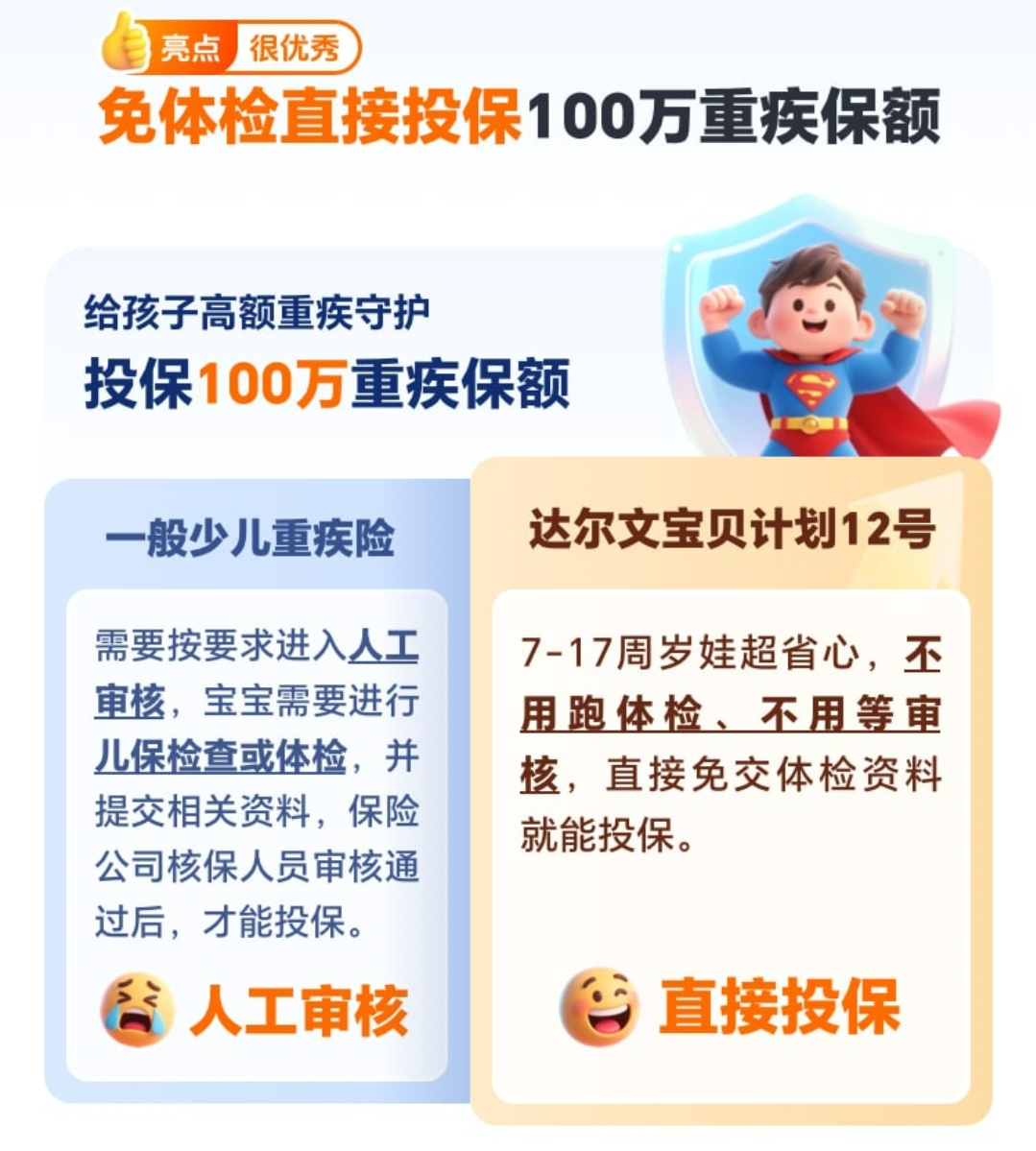

达尔文宝贝计划12号可投保的保额也高,7岁-17岁的孩子能免体检直接投100万保额。

达尔文宝贝计划12号的优势很明显,虽然保费上调了,但投保宽松,还新增了多项少儿专属保障,理赔门槛也降低了。

要是你错过了2.5%的少儿重疾险或是想给孩子更高保额,达尔文宝贝计划12号值得投保。

03

二师姐测评下来发现,上月底赶上2.5%预定利率保险的朋友,确实是赚到了,每年能省一大笔保费。

二师姐还测算了其他2.0%预定利率的新产品,除了2.0%的定期寿险几乎没涨价,2.0%的增额寿和年金险利益都缩水了。

下周二师姐打算测评2.0%的增额寿和2.0%的快返年金险,想看的朋友点赞、分享、推荐。

还可以评论区留言你更想看的内容——比如你是更在意2.0%增额寿比2.5%的少赚多少,还是更想知道2.0%增额寿的长期利益有多高?

又或是更关心2.0%的快返年金险,每年吃息多少?

达尔文12号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1082 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|859 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览