【最新消息】一生中意尊享版随时下架?但我劝你看清这些坑

最近后台消息都快炸了!好多朋友发来私信:“听说预定利率很快就要下调到2.0%了,一生中意尊享版马上要下架了?身边好多人都在抢着买,我要不要也赶紧跟风入手啊?”

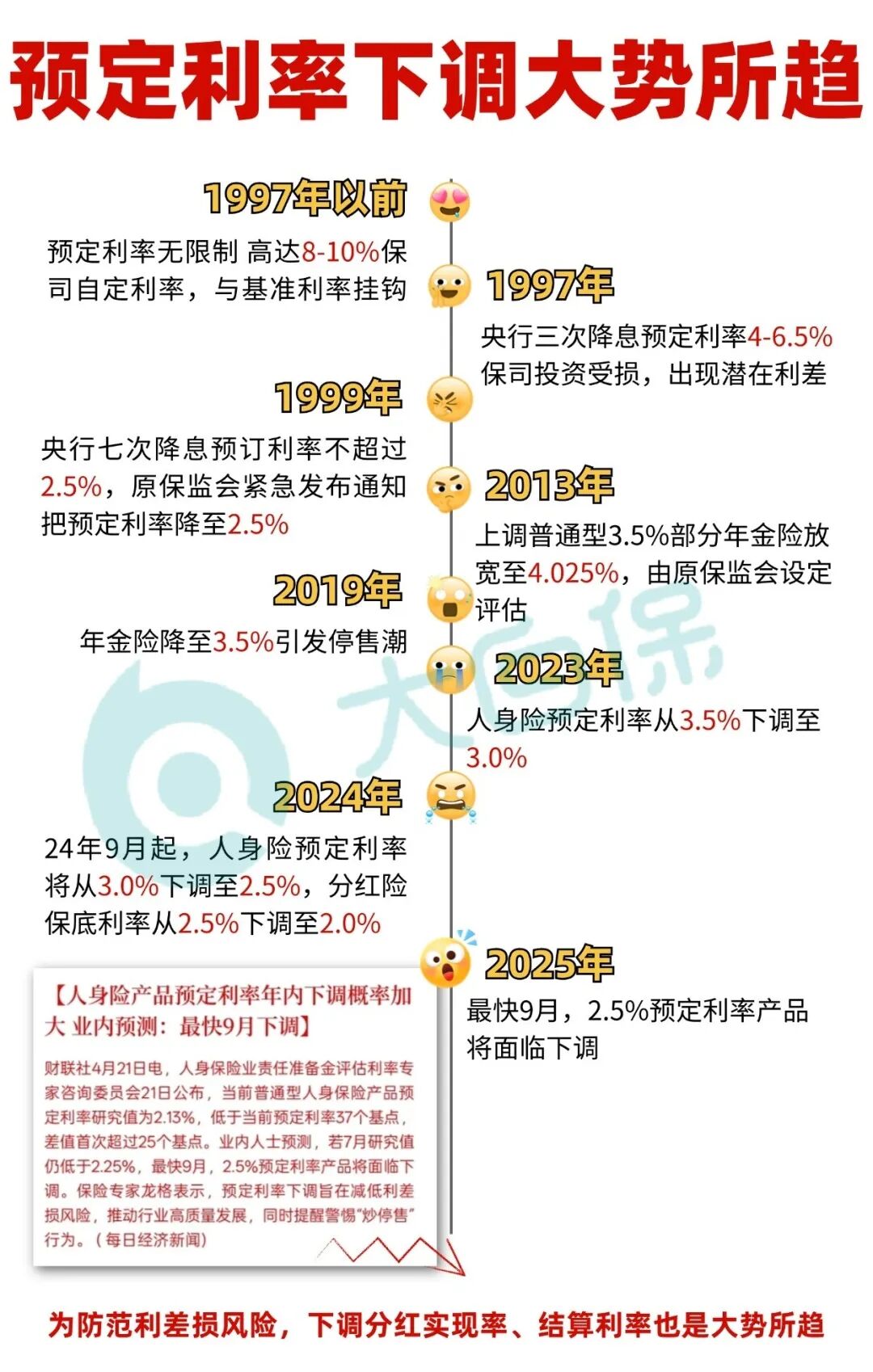

别慌!但必须先给你划重点:现在预定利率下调已成趋势,随时可能从2.5%跌至2.0%。

这一调整并非突然。自2023年以来,保险预定利率每年都在下调:

其实它降不降,全看那个预定利率研究值。

去年到今年,预定利率研究值一路下滑,今年4月公布的2.13%,已经低于2.25%的调整档位了。

按现在降息趋势,预定利率下调基本板上钉钉的了,而且很有可能是2.5%直降至2%!

现在还能买到一生中意尊享版,说不定哪天就因为利率调整下架了,想入手的得抓紧留意咯~

今天大白就帮大家详细拆解一生中意尊享版:它到底值不值得抢?条款里又藏了哪些坑需要留意?又有哪些优点值得抢?

一生中意尊享版

这2个猫腻可别忽略!

买保险最忌讳的就是看着觉得香,买完就懵圈,这两个坑大家一定要提前弄清楚!

猫腻 1:隔代投保有门槛,爷爷奶奶们要注意啦

不少朋友想给孙辈存教育金,看中了它能隔代投保这个点。

但条款里藏了个小细节:得等孩子满 8 岁才能投保。

要是家里的娃还没到年龄,可得先记好这个时间,别兴冲冲地准备投保,结果卡在这里了。

猫腻 2:分红是“预期”,可不是“板上钉钉”的事

这其实是所有分红险的 “通病”,演示表里写的分红收益,是 “预期” 的,不是 “保证” 能拿到的。

简单说就是,保险公司赚得多,可能分得多;

赚得少,可能就分少,极端情况下甚至可能没有;

不过保底收益是确定的,本金不会亏。

要是完全不能接受收益有波动的朋友,可得再好好掂量掂量。

一生中意尊享版

这4大优点是真的能打!

要是能接受上面两个小问题,那中意一生中意终身寿险的 “实力” 确实没话说

抢先看看产品详情:

1. 回血速度快到离谱,急用钱也不慌

很多人买储蓄险,就怕 “钱被套死”,但它不一样。

就拿 30 岁女性、年交 10 万、交 5 年来说,

一生中意尊享版在第4年现金价值就有32.9万,第5年直接到45.4万,前期回血速度在同类产品里妥妥第一梯队。

万一家里有急事,现金价值高,不管是减保取现,还是保单贷款(最高能贷现金价值的 80%),都能快速周转。

2. 收益天花板很显眼,长期持有很能打

中意一生中意终身寿险的保底收益很扎实,长期保证IRR最高能到1.74%,比银行定存可香多了。

而且如果分红能按预期实现,第 7 年就能回本,长期IRR能到3.14%。

3. 灵活性拉满,养老、教育都能兼顾

一生中意不光能随时减保、保单贷款,65岁后还能把保单转成年金。

年轻时能当 “存钱罐”,老了能转成 “退休金”,每月稳稳领钱。

不管是给孩子存教育金,还是自己规划养老,都能衔接得很顺畅。

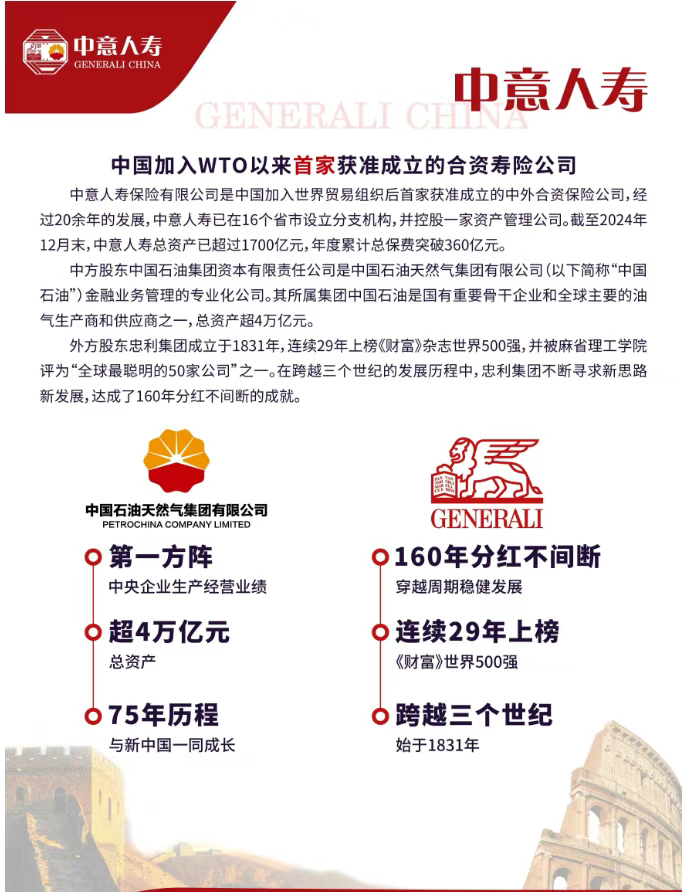

4. 保司背景强劲

一生中意尊享版背后是中石油和意大利忠利集团,有两大股东兜底,保司实力背书没得挑。

2024年中意人寿总资产2219亿,净利润14.6 亿,还拿到了监管最高的AAA评级。

更关键的是,它过往的分红实现率很稳——2024 年公布的53款产品平均实现率83%,远超行业 50%的平均水平,分红“说到做到”的概率更高。

谁适合抢?谁要再等等?

适合上车的人:

● 想做中长期规划,能接受分红有波动

● 看重资金灵活性,怕急用钱的时候取不出钱

● 信任大公司背景,追求 “保底有保障、分红有盼头”。

暂时别碰的人:

● 钱可能3年内要用(虽然回血快,但太早取还是会亏);

● 完全不能接受任何收益波动,只想要 “百分百确定” 的收益;

● 想给不满8岁的孙辈投保。

最近储蓄险下架潮来得挺猛,中英福满佳2.0已经停了趸交和10年交,中意一生中意终身寿险也传言随时可能停售。

如果它刚好符合你的需求,确实可以抓紧在预定利率下调前上车,毕竟谁也不知道一生中意什么时候下架;

但要是还没搞懂条款,也别跟风。毕竟保险是几十年的事,想清楚比 “抢名额” 更重要。

众民保2025

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1110 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|779 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览