小蜜蜂意外险居然有4款?不同人群千万别买错!

孩子玩耍时摔伤、老人买菜不慎跌倒,还有交通事故、猫抓狗咬……生活中的意外常常不期而至。

不少朋友想买一份意外险“兜底”,却有各种门槛:

身体有大病小病,卡在健康告知上;从事外卖、建筑等高危职业,直接被拒之门外;想给全家配置,一份一份买又麻烦又贵?

别着急!小蜜蜂这个顶流意外险IP,背后是一整个贴心家族:

想要保障好、价格又实惠?看小蜜蜂5号;

身体有异常、甚至曾患大病?有小蜜蜂(畅享版);

从事高危职业?小蜜蜂(无畏版)为你护航;

想一张保单保全家?小蜜蜂(家庭版)整齐活,省心又划算。

不管你是健康白领、带病投保、高风险职业人群,还是负责全家保障的主心骨——小蜜蜂家总有一款适合你。

接下来,我会把每个版本讲得清清楚楚,让你花最少的时间,告别纠结,轻松选对!

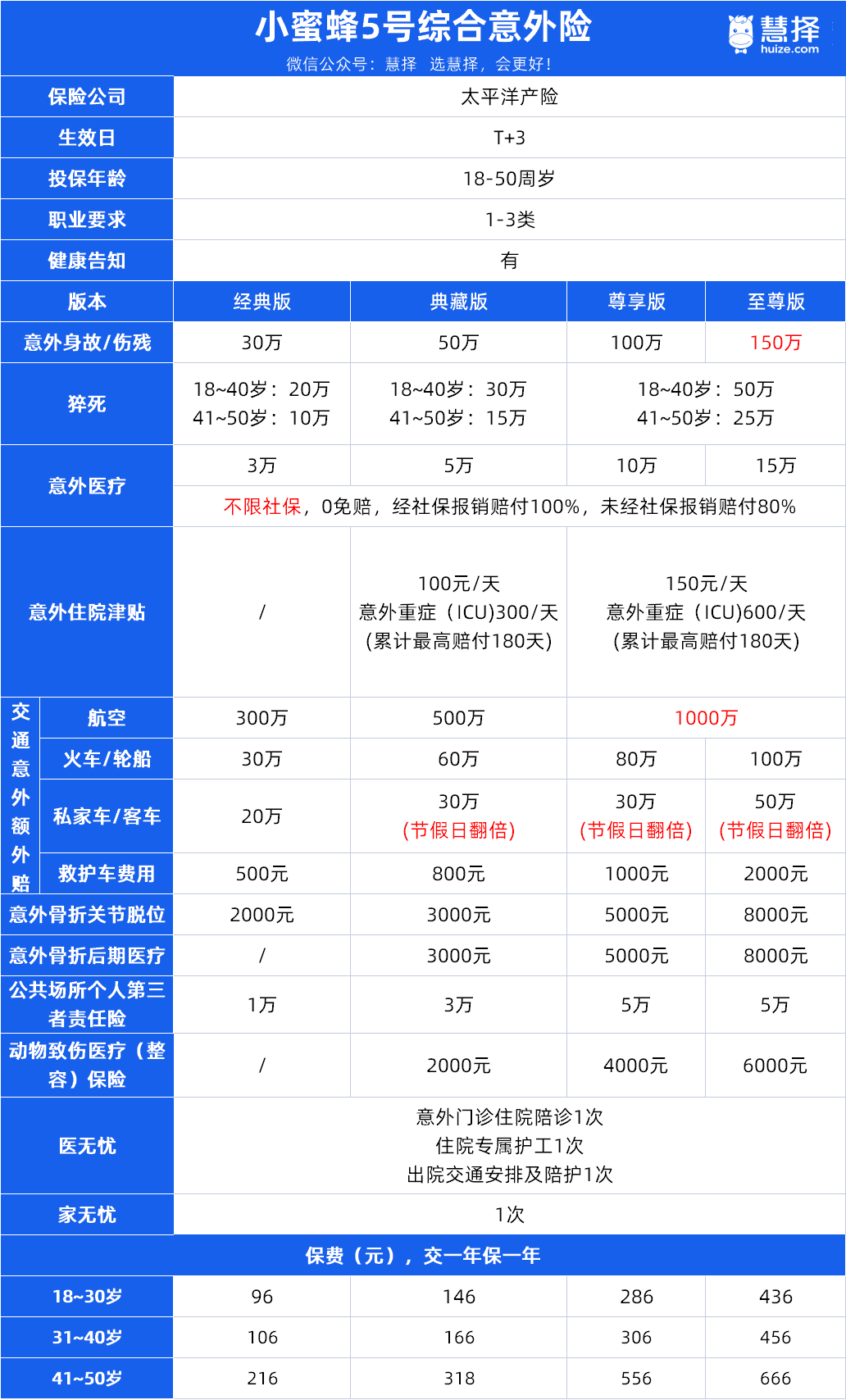

综合实力王者:小蜜蜂5号

先给大家介绍小蜜蜂 IP 系列里的经典款 —— 小蜜蜂 5 号。

它的保障实力特别能打,性价比突出,在意外险市场里属于第一梯队,是很多用户的首选:

给大家拆解一下它的亮点:

1、高保额

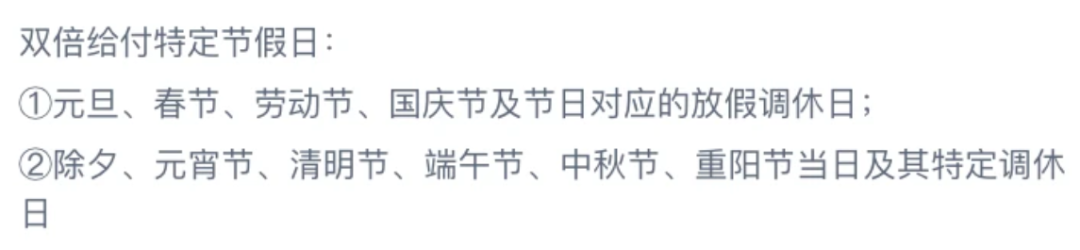

意外身故最高150万,交通意外身故可叠加赔付,航空意外伤害保额可达1000万,节假日驾乘私家车、坐营运车意外身故/伤残,直接双倍给付。

节假日出行的需求多,意外发生的风险也更高,节假日双倍给付这一点可以说是非常有诚意了。

2、意外医疗保障好

因意外受伤产生的医疗费用,0免赔,经社保报销后,按100%赔付;未经社保报销的,按80%赔付。

所有保障计划不限社保范围,社保外的医疗费也能100%赔付,最高15万。

3、特色保障丰富

特色保障覆盖了很多日常意外场景:

如猝死、意外骨折/关节脱位保险金、骨折后期医疗费、意外住院津贴、意外伤害救护车。

还延展了特殊场景,如动物致伤医疗整容保险:猫抓狗咬导致的瘢痕治疗,最高能赔付6000元;

公共场所第三者责任:由于疏忽或过失导致他人受伤或财产损失,保险公司帮忙赔(最高保额5万),这个责任在意外险里很少见,却很实用。

另外还有 “一条龙” 服务,比如意外门诊住院陪诊、住院专属护工、出院交通安排及陪护,甚至还有出院后的家政服务,能省不少心。

4、性价比高

小蜜蜂5号在保障责任能打的情况下,价格最低96元/年,性价比没得说!

我的建议是:看重高保额、想要好保障,可以闭眼入小蜜蜂5号。

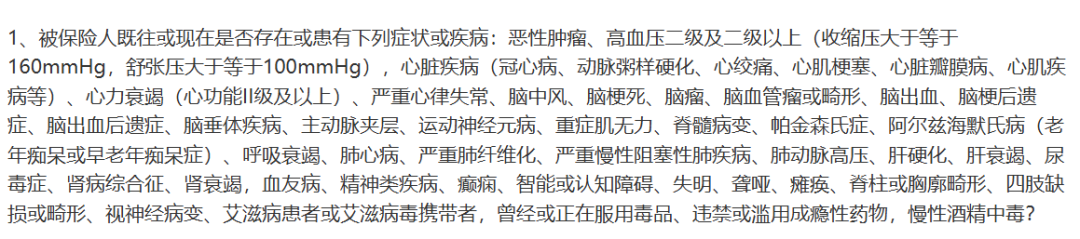

不过要注意的是,这款产品有些投保限制,不是所有人都能买。

首先有健康告知,像有心脏疾病、高血压二级及以上的朋友,就买不了:

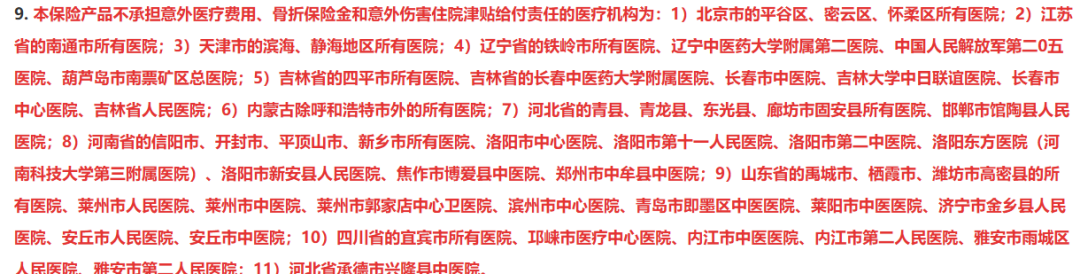

还有部分地区医院不在小蜜蜂5号的保障范围内,长期生活在这些地区的朋友要多留意:

不过就算因这些限制买不了小蜜蜂 5 号,也不用愁。

小蜜蜂系列里还有一款无健告、无投保地区限制、无除外医院的宝藏意外险——小蜜蜂(畅享版),接下来我们就来聊聊它!

大病小病都能买:小蜜蜂(畅享版)

如果因为健康问题,无法投保小蜜蜂5号,可重点关注这款小蜜蜂(畅享版):

作为“易投版”小蜜蜂5号,小蜜蜂(畅享版)意外险最大的三个特点就是:

无健康告知、 无除外地区、无除外医院

这“三无”意味着,只要你符合年龄和职业要求,就可以买!全国各地都能买,有高血压、糖尿病等小毛病,或是得过癌症等大病,都能轻松上车!

且无论在哪个城市,遇到意外需要就医,只要是二级及以上公立医院普通部,都能安心治疗报销。

当然,光投保宽松还不够,小蜜蜂(畅享版)的保障依旧扎实:

意外身故/伤残:最高可买100万保额,足以给家人一份坚实的依靠;航空、火车、轮船、汽车等交通意外身故通通额外赔,最高1000万,出差、旅行,高空保障拉满。

意外医疗也够用:最高10万保额,在社保范围内,0免赔额,经社保报销后能 100% 赔,没经社保也能赔 70%,日常意外看病基本能覆盖。

另外,特色保障也都很实用:

意外住院每天能领津贴(最高150元/天)、骨折/ 关节脱位能赔钱(最高 5000 元)、意外叫救护车的费用能报(最高2000元);

要是不小心因为自己的疏忽让别人受伤或损了财物,第三者责任险(最高 10万)还能帮着赔。

更贴心的是增值服务:住院能申请费用垫付(不用自己先凑钱)、能安排住院护工(最高3次)、还有重疾绿通,真遇到事儿能少跑很多弯路。

所以我的建议是:

买不了小蜜蜂 5 号,但又想要高保额、全面保障的朋友,完全可以考虑小蜜蜂(畅享版)。

虽然它的保费比小蜜蜂 5 号稍贵一点,但换来这么低的投保门槛,再加上扎实的保障,整体性价比也很不错。

不过要注意,它还是有个小限制 —— 只允许 1~3 类职业投保,像外卖员、建筑工人这类中高危职业还是买不了。

要是你正好是这类职业,那可以看看小蜜蜂系列的另外两款,能覆盖 1~6 类职业,咱们先来讲第一款 —— 小蜜蜂(无畏版)1-6 类意外险。

高危职业也能买:

小蜜蜂(无畏版)1-6类意外险

小蜜蜂(无畏版)1-6类意外险,是专门针对外卖员、建筑工这类中高危职业设计,买起来、保起来都很实在。

形态如下:

可以看到,小蜜蜂(无畏版) 1-6类意外险的投保条件很宽松,不用健康告知,只要没有患过重疾,可正常生活工作就能买。

而且能保的职业范围很广,像外卖员、交通警察、刑警、装配工人、全自动车床工人、货拉拉司机等 1-6 类职业人群都能投保,不用怕因职业特殊被拒保:

整体保障对于高危人群来说也是够用的:

万一因为意外去世或伤残,最多能赔 50 万;要是坐交通工具出意外,还能额外再赔最高 50 万。

看病报销方面,免赔额100元,社保内赔付90%。要是意外住院了,住满 3 天以后,每天还能补 100 块(住院津贴),最多能补 180 天。

另外,它还有个方便的点:公司也能给员工买,比如工地、快递公司想给员工添份保障,就可以选这款。

不过要是你不只想给自己买,而是想给全家老小买意外险,那可以再看看另一款 —— 小蜜蜂(家庭版)综合意外险。

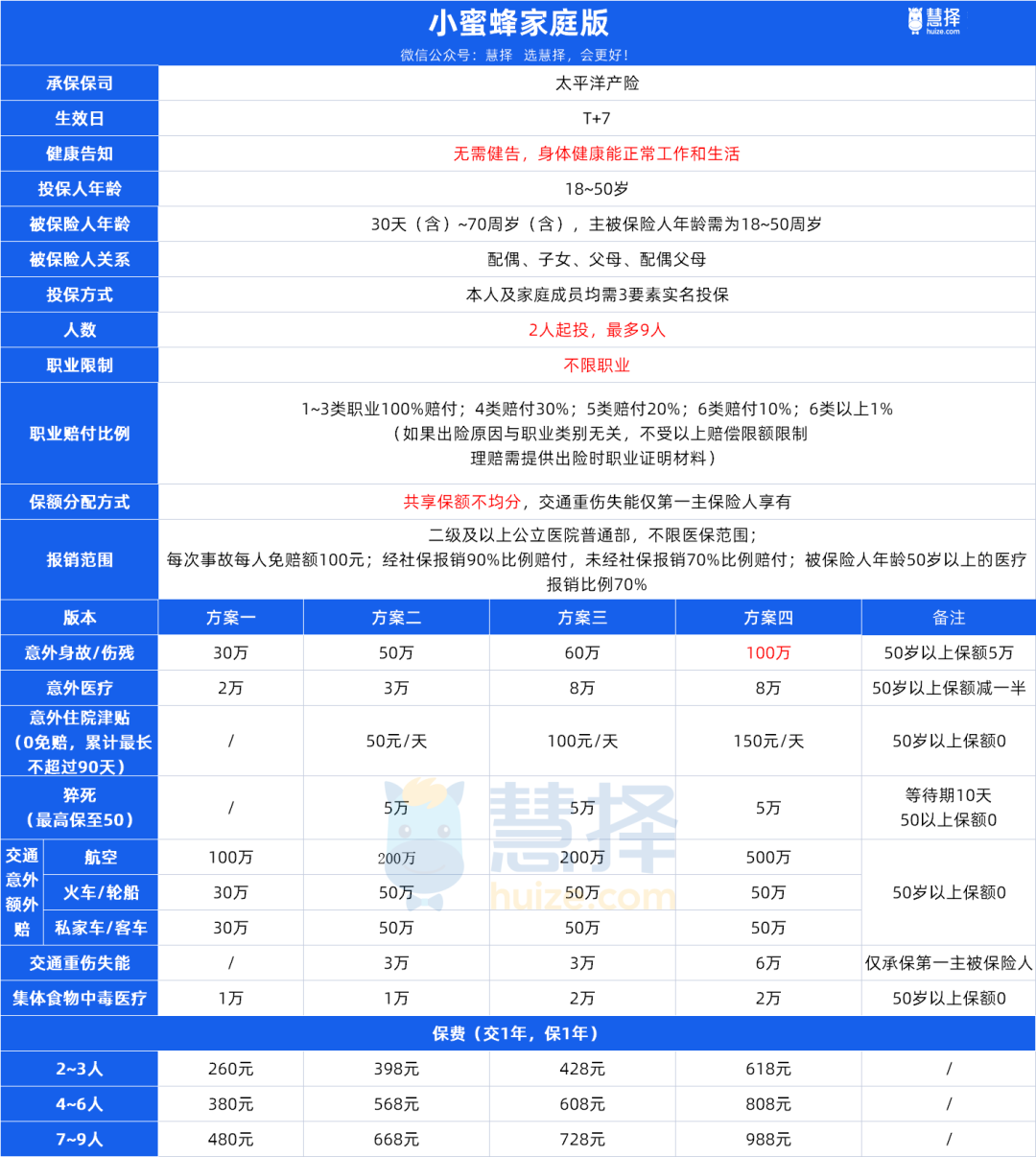

全家老小一起买:小蜜蜂(家庭版)

小蜜蜂(家庭版)最大的特点就是:一张保单保全家,保额共享不均分。

投保时,仅投保人需人脸认证,其余家庭成员填写正确身份信息即可投保,真的很方便。

直接来看产品形态:

小蜜蜂家庭版的保障同样能打,主要有以下亮点:

1、承保范围广

小蜜蜂家庭版最多可保 9 人,2 人起投,涵盖本人、配偶、子女、父母、配偶父母;

被保险人年龄范围为30天-70岁,第一被保险人需18-50周岁;

无需健康告知,不限职业,1 - 6 类及 6 类以上职业均可承保,不同职业赔付比例不同,但出险原因与职业无关时不受限。

2、保额充足

全家共享保额且不均分,主险意外最高保额 100 万;

交通意外保障可与主险意外身故伤残保障叠加赔付;主被保险人额外享有交通重伤失能保障,累计保额最高 6 万。

3、保障实用,医疗报销全面

包含意外身故 / 伤残、意外医疗、意外住院津贴、猝死、交通意外保障、集体食物中毒医疗等保障责任。

社保内外均可报销,每人每次事故绝对免赔额 100 元,经社保报销按 90% 给付,未经社保报销按 70% 给付,超过 50 周岁的被保险人扣除免赔额后按 70% 给付。

4、性价比高

2-3人家庭最低保费260元起;7-9人的家庭最低保费480元起,比一个一个单独买划算很多。

总的来说,不管是要护着 30 天的小宝贝、兜底 70 岁的长辈,还是全家想共享高保额、少花冤枉钱,小蜜蜂(家庭版)都能接住需求,说是家庭意外保障的 “一站式解决方案” 一点不夸张。

写在最后

不得不说,小蜜蜂意外险家族是真贴心,这4款产品覆盖了不同需求的朋友:

想要保额高、保障全→选小蜜蜂 5 号;

健康有问题→选小蜜蜂(畅享版);

干外卖、建筑这类中高危职业→选小蜜蜂(无畏版)1~6类意外险;

想给一家老小打包投保,图省心又划算→选小蜜蜂(家庭版)。

而且这几款都背靠太平洋、平安这些大公司,理赔和服务都有保障,安全感很足。

如果你现在还纠结选哪款,其实可以先对照自己的情况:

是一个人投保还是全家保?健康状况怎么样?从事什么职业?想明白这几点,就能快速锁定适合自己的那一款。

小学童2号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|965 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|774 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览