全面停售!安利最后一波2.5%好产品!

再给大家盘最后一次。

都是8月31号要下架的产品,从重疾险、定寿和储蓄险中,整理出这份「最后机会清单」

身体健康、亚健康的朋友,都有合适的产品。

为什么我建议大家速冲?昨天关注某kol推文说新上的重疾险价格要涨价53%,也不知真假,倘若是真,也确实觉得离谱了些。

所以,我建议你如果确实有购险需求,先上末班车再说!

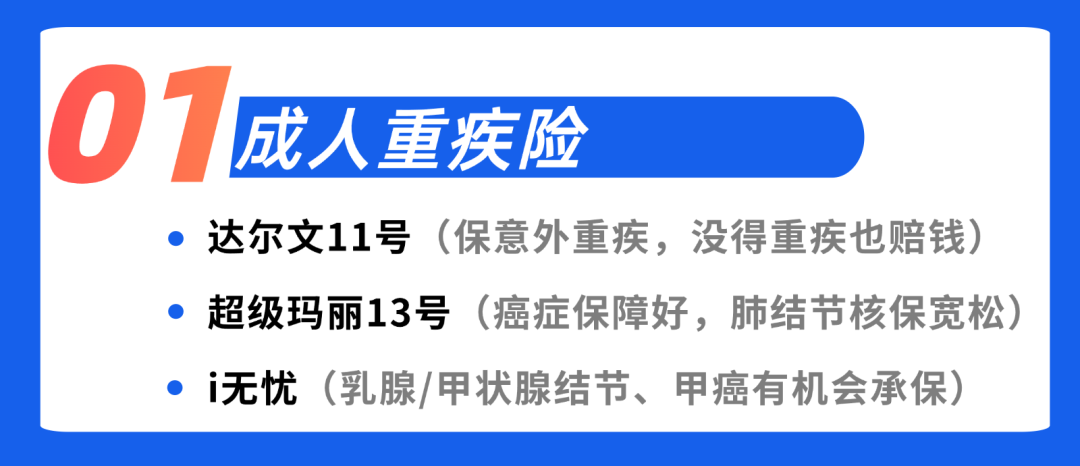

先说说大人的,3款最能打:

1、达尔文11号

基础保障很全,还自带意外重疾,要是因为意外得重疾,能多赔30%保额。

更贴心的是,60岁前没得重疾,以后住院每天可以领一笔钱,相当于多了份住院补贴。想保终身、担心意外风险的朋友选它。

2、超级玛丽13号

癌症保障很优秀,自带“癌症从轻到重”额外赔。比如买50万,良性肺结节赔2.5万,后面确诊肺癌再赔15万。

而且它保到70岁的价格,是同类里最便宜的。适合家族有癌症史、或者想保到70岁的朋友。

3、i无忧

大公司重疾险,健康要求很宽松。乳腺、甲状腺结节只要病理良性就能直接买。

哪怕得过甲癌,也有机会买。适合身体有异常的朋友买。

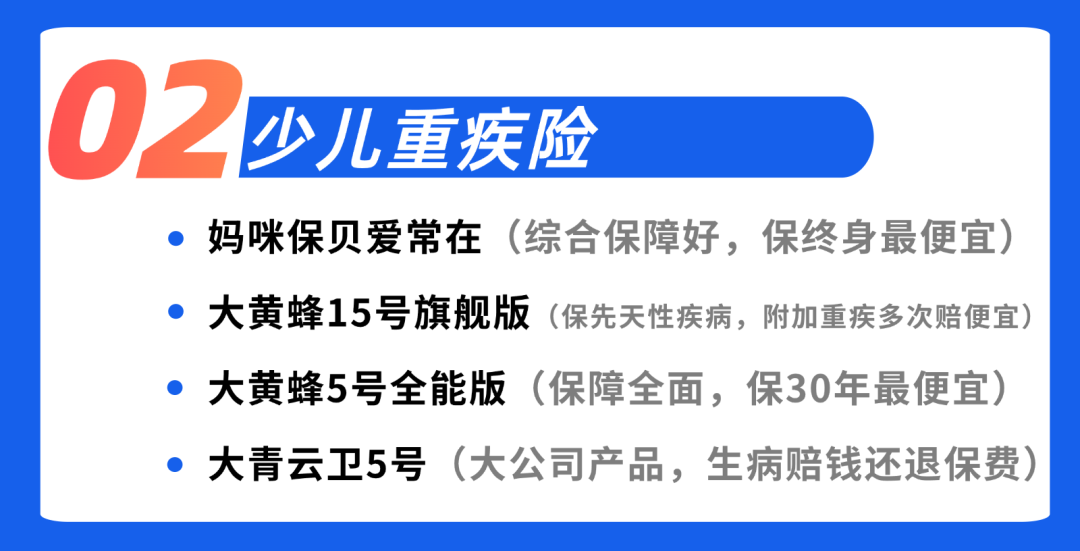

再说说少儿重疾险,推荐4款:

1、妈咪保贝爱常在

保障很能打。重疾赔完,不同组的中轻症还能继续赔,没有间隔期。还覆盖孩子高发的心理、脊柱问题。

最关键的是,保终身比同类产品少交一年保费,更便宜,性价比更高。追求性价比、关注孩子心理疾病的选它。

2、大黄蜂15号旗舰版

保障全,连先天性白内障、脑积水这些先天性疾病都保。而且附加重疾多次赔很便宜,想给娃加强重疾保障的选它。

3、大黄蜂15号全能版

基础保障好,少儿高发重疾赔得更多。而且癌症保障也好,先得轻度癌症或原位癌,后面再得重度癌症,能额外赔100%保额。保30年几百块就能搞定,预算不多就选它。

4、青云卫5号

大公司出品,基础保障全面。还自带重疾/中症保险费补偿金,要是得重疾或中症,赔完钱后还退回之前交的保费,后续保费也不用交了,保障继续有效。喜欢大品牌的选它。

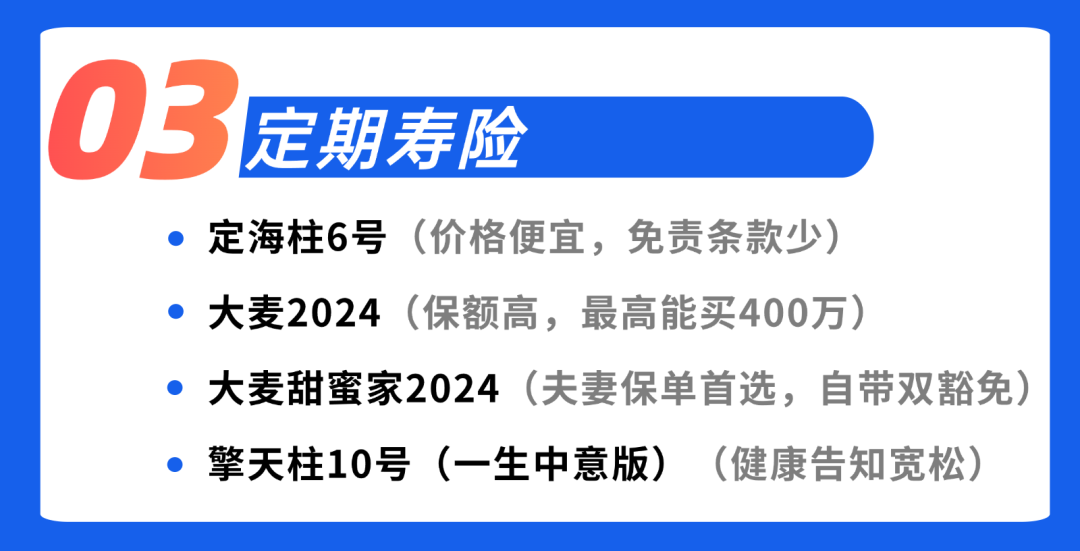

这次产品下架潮,定期寿险也在其中,之后新出的肯定要涨价。

目前在售的高性价比产品,就剩4款了:

1、定海柱6号

基础保障的保费最便宜的,而且免责条款少,能拿到赔偿的概率更高,典型的花小钱办大事。适合想省钱又要高保障的朋友。

2、大麦2024

能买保额非常高,最多能买到400万。适合一线城市压力大、或家庭责任重的朋友,能给家人多留份保障金。

3、大麦甜蜜家2024

夫妻一起买的首选。一张保单能同时保两个人,要是夫妻俩不幸在同一场意外里出事,能赔双倍保额。

而且还有 “夫妻互相豁免”,一方出事,另一方后续的保费就不用交了,保障还在。价格也比两个人分开买便宜。

4、擎天柱10号(一生中意版)

健告宽松,有甲状腺结节、乳腺结节、肺结节这些也有机会买。适合身体有异常的朋友。

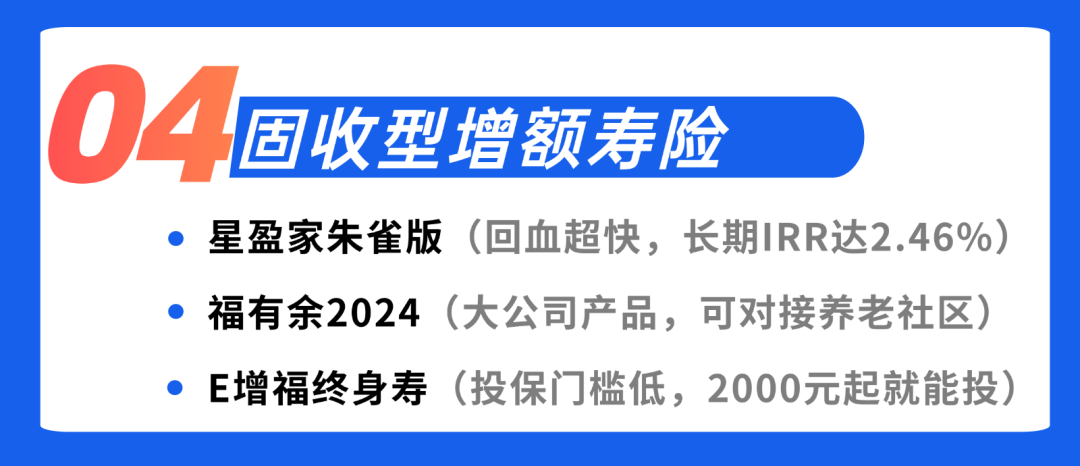

接着是储蓄类保险产品。

增额终身寿险,我们可以把它当成一个 “会滚雪球的存钱罐”—— 保单里的钱会越滚越多,时间越久,赚得越多。

在售的产品,值得入的就3款:

1、星盈家朱雀版

收益高,长期irr能到2.46%。而且回血快,最快第4年现价就超过已交保费,取钱也灵活。

另外它还能设置第二投保人,万一出事,孩子能直接继承保单,不用怕其他家人争。适合想用钱灵活、或有财富传承需求的朋友。

2、福有余2024

长期复利收益也有2.38%。背靠太平洋人寿,品牌实力和线下服务有优势,全国都能投保。

而且交够一定保费,还能拿到太保自建的高端养老社区入住权。喜欢大品牌、想入住太保养老社区的朋友选它。

3、E增福终身寿

新华人寿的产品,2000块就能买,门槛超低。适合预算不多、想慢慢攒钱的朋友。

要是你想多赚点,还能接受一点点波动,那分红险就很适合。

分红险既有保证能拿到的收益,还能额外拿一笔分红,属于 “能守能攻” 的理财神器。

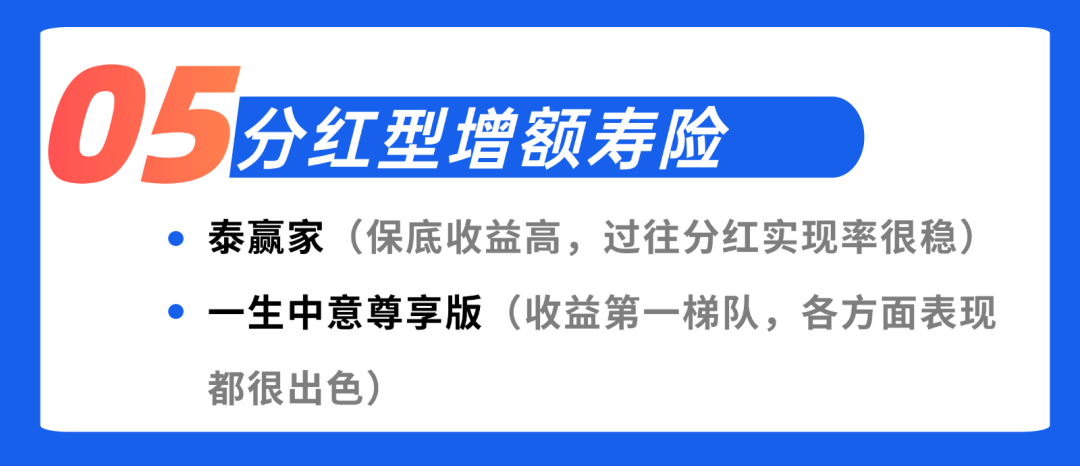

目前大公司里最值得入的产品,就2款:

1、泰赢家

保证收益最高,长期复利1.87%,加上分红轻松突破2.9%。

而且陆家嘴国泰过往分红表现也很优秀,近10年9成产品分红实现率在100%以上,2024年监管限高后还能到72.8%,是当时少数达标的保司。

适合希望保证收益高,又能搏一博的朋友。

2、一生中意尊享版

各方面都很出色,保证收益近1.8%,长期预期收益能到3.1%。

最让人放心的是中意人寿的分红实力:2013~2022年,所有分红产品的红利实现率都在100%及以上。

去年限高后,大部分产品也能到70%以上,远超行业平均。要是你很看重保司的稳定分红历史,选它准没错。

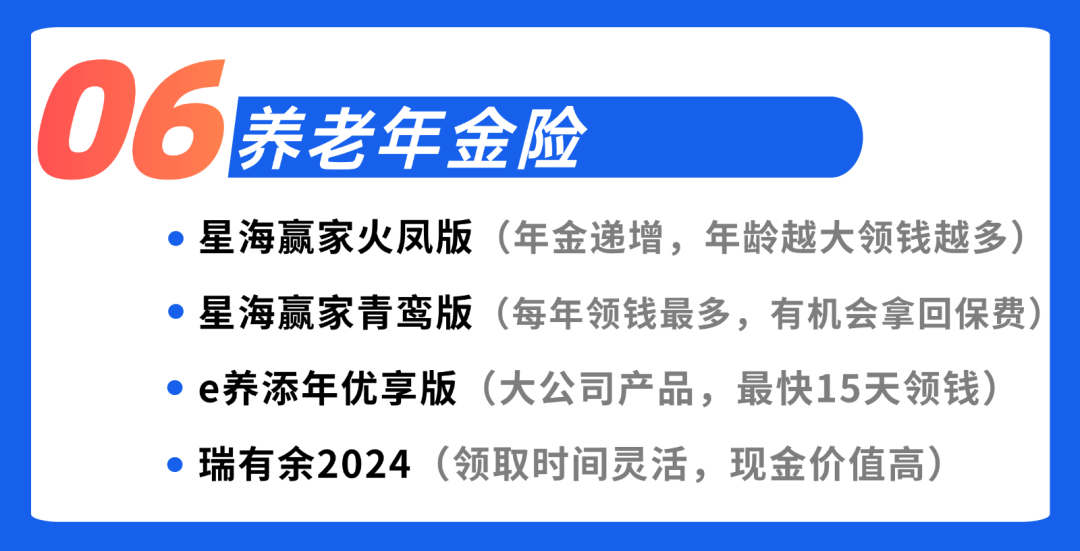

养老年金险大家都很熟悉了,社保之外的 “第二份退休金”,选对产品能管一辈子。活到老领到老,不用愁没钱花。

下面推荐的4款,不同人群、不同需求都有得选:

1、星海赢家火凤版

养老金会分段上涨,年纪越大领钱越多。

按照表格的方案,55-64岁每年领近1万,65-74岁涨到近2万,75岁后直接涨到近3万。担心钱贬值,希望养老金上涨的朋友选它。

2、星海赢家青鸾版

每年领的钱最多。按表格方案,55岁开始每年能领1.84万。

而且99岁还会一笔跟保费一样多的祝寿金,买50万给50万、买100万给100万,相当于一分不花,白赚一辈子的养老金。很适合有长寿基因、或者想固定领钱最多的朋友。

3、e养添年优享版

世界500强险企太平洋人寿承保。领钱快,交完钱最快15天后马上领养老金。

还保证领取25年,哪怕领了几年人不在了,剩下没领的钱会一次性赔给家人,保证不亏。适合50~60岁想补充养老金、看重大品牌的朋友。

4、瑞有余2024

也是太平洋人寿的产品。最快50岁就能领钱,而且保单现金价值很高,遇到急事要用钱,随时可以退保拿出来。

符合条件,还能解锁太保家园养老社区入住资格。适合看重现金价值,担心中途用钱的朋友。

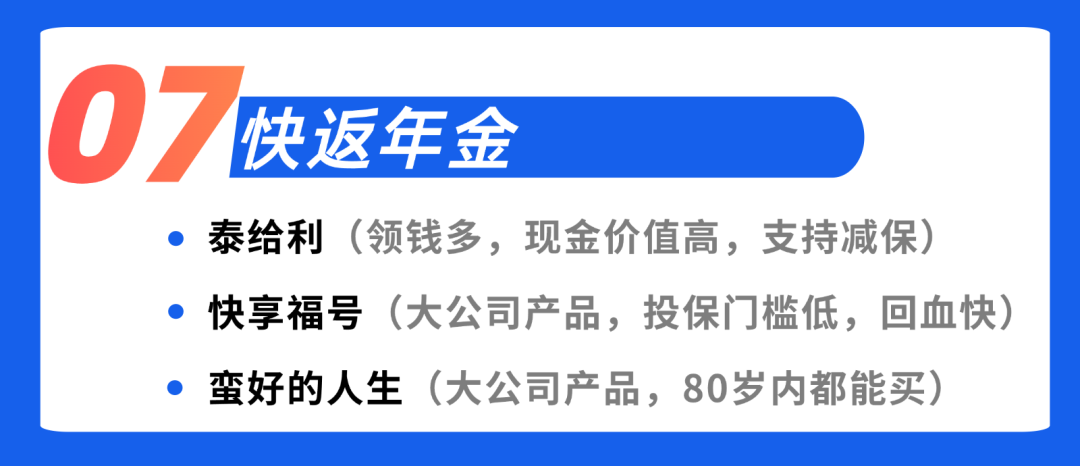

快返年金险主打 “早拿钱”,基本上都是第5年就开始持续领钱,特别适合想提前退休、或者想有一份 “被动收入”(比如吃利息、收房租)的朋友。

目前值得买的产品,就3款:

1、泰给利

每年能领的钱最多,长期IRR能达到2.4%。每年领钱的同时,保单现金价值基本不变,一直接近你交的保费。

它还支持减保,着急用钱还能快速变现,非常灵活。适合手里有闲钱,又看重领取灵活的朋友。

2、快享福3号

投保门槛很低,2000块就能买。而且回血快,最快第3年保单现价就超过保费了。

还是新华人寿承保的,国资背景。很适合看重大品牌、闲钱不多但想锁定长期收益吃息的朋友。

3、蛮好的人生

每年领的钱也比较多,并且投保很宽松。80岁以内都能买、没有健康告知。

它还能对接太平洋的太保家园养老社区,同样适合看重大品牌、或者想入住养老社区的朋友。

写在最后

以上,就是即将下架的保险产品清单。

有对应需求的朋友,一定要抓住最后4天的窗口期,千万别拖到最后一天!

要知道,对比产品细节、确认保障是否适配自己,还有走核保流程,这些都需要时间,真等最后一天再动手,很可能赶不上。

达尔文12号重疾险

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|599 浏览

达尔文12号怎么买?6种高性价比买法,能省大几万!

慧择小马老师|820 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|563浏览