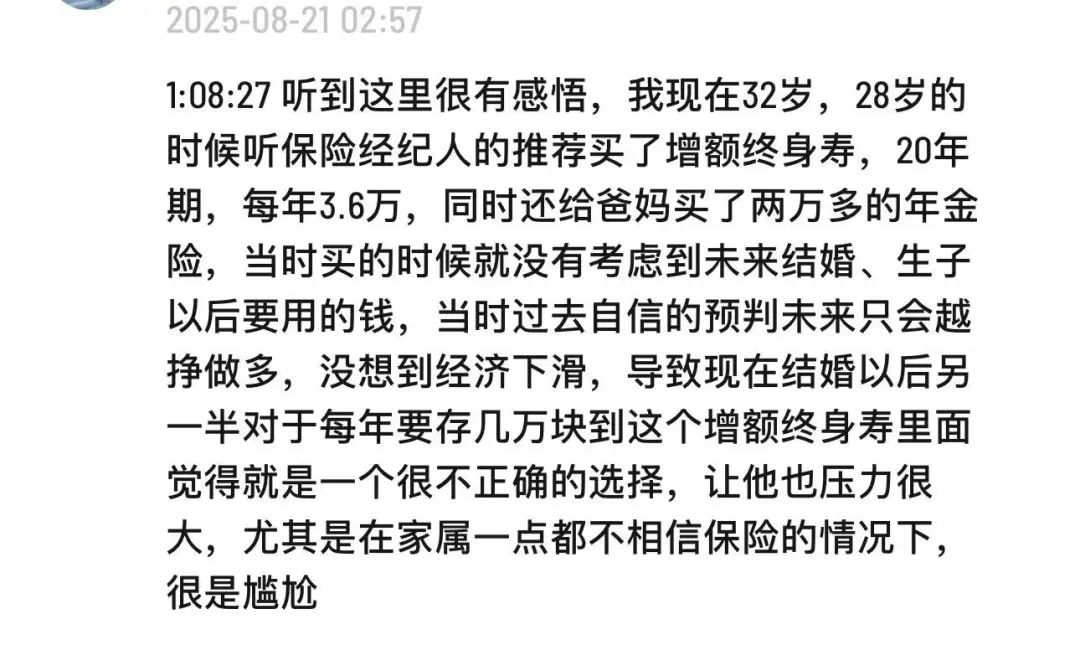

尴尬了,四年前的决定,现在后悔了。

上周,在我们的播客节目底下收到个听友留言,挺让人感慨的

一方面觉得这个经纪人真不靠谱啊,另一方面再次感叹,配置时要考虑的因素,真的远比保险本身的范围广。

这位听众选择的产品,在当时可能也是非常火爆的,放在当下看,那款产品的「收益表现」肯定也是能吊打现有产品。

产品本身也许没问题,但这种情况下,哪怕买到一个所谓的最好的产品,又能怎么样?所有规划都必须建立在可持续的财务能力之上。一旦断缴都是空谈。

而这些,刚好也都和节目里提到的点都对上了

如果把人生比作开车,主体性强的人像司机,自己掌握方向盘,要去哪儿、走哪条路,都由自己决定。丧失主体性的人就像没有指挥权的乘客,路线不由自己定,只能被载着往前走,容易随波逐流。

把这个概念放在保险配置过程里,也是贴切的。

买保险时,如果「主体性」不够强,对自己的需求和现状不够了解,没有明确的目的性,再遇到个不靠谱的业务员,就真的很容易「踩坑」,就像上面那位听友的经历。

而所谓最适合的方案,就是建立在主体性的基础上——把「我」作为决策的中心。

这意味着我们能

对自身处境、责任、恐惧与期待都有一个较为清晰的认知;

能明确保险在个人财务防御体系中的定位;

让产品服务于自己的整体人生规划;

随着人生阶段动态调整布局。

等等。

当你带着这样的思维再去审视产品,视角就完全不同了。产品还是标准化的,但我们的组合策略却可以是个性化的。

那么我们又该如何建立保险配置的「主体性」呢?

其实不难,一句话总结就是:买保险前,先别急着看产品,先认真研究自己。

关于这点,我们在这期播客中也聊到过

咨询实录,我们帮25岁的小姐姐做了套保障方案

当时邀请了一位25岁女生嘉宾,模拟了一次保险配置的全过程。我们想传递的观点是:保险配置的真正关键,不是产品,而是人。

保险只是一种工具,它的意义在于为我们所用,服务于我们的目标。而你才是整个保障规划的核心。所有决策都应围绕你的个人情况、实际需求和未来规划展开,而非简单套用模板或盲目跟风热门产品。

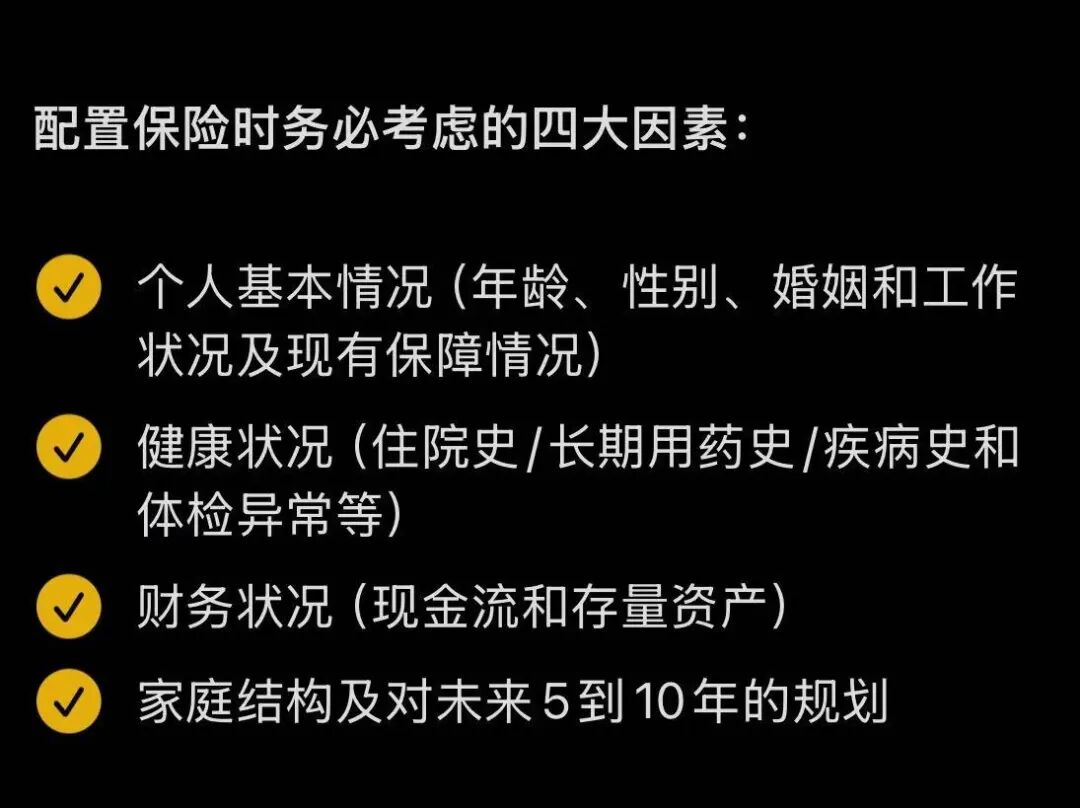

比如那期播客,在帮嘉宾规划的过程中,我们并没有一上来就讨论产品,而是先从四个维度深入了解了她的全部情况

因为保险配置并不是挑几个产品这么简单的事情。它的本质是以人的生命周期为主线,建立在财务管理和健康管理基础上的一项综合性决策。

比如四大因素,本质上是在问:

个人情况:你处在保障体系的哪一环?需要补充什么类型的保险?

健康状况:你的身体允许你怎么选?

财务状况:你每年适合拿多少钱出来买保险?

未来规划:可预见的未来中,人生或家庭结构会不会变化?会带来新的财务责任吗,你的保险计划又是否为此留出了调整空间?

每一个问题,其实也都是一次对自我健康、财务、家庭与责任的审视。

再说回文章开头的那个留言,关于保费预算和缴费能力的问题我们也强调过许多次,现在恰逢又一轮产品切换期,那就再提醒一次,让大家冷静冷静,想清楚再下手

但这种掌控感,并非来自某款「网红产品」或别人的推荐,而是要源自自己基于自我认知做出的理性决策,源于你知道这个方案是可以达到自己目的和目标的。

保险是棋子,执棋者是你,它只是你用来排兵布阵的工具,是你手下的兵将之一,最终目的是达到整个局面的安稳,而不是某个武器的锋利。

也希望大家都能在纷繁的产品和信息中,保持清醒的主体性,运筹帷幄,从相对被动的消费者变成一个主动的配置者,让保险这个工具真正为自己所用,为人生规划服务。

以上,希望对你有用。

暖宝保3号少儿门急诊保险