最后5天!买达尔文11号,投保前一定要看这20点!

8月31号下架前,可选的成人重疾险已经不多了,但达尔文11号仍在首选产品之列。

责任有多好,我这篇文章不重点再赘述,只给要买达尔文11号的朋友一些投保前的提醒。

买达尔文11号20个投保须知

但投保前先清楚这20点:

1、保司与产品:由复星联合健康保险股份承保并负责理赔,慧择保险网会提供售前解答和售后协助理赔的服务。

2、投保年龄:出生满28天至55周岁的人群均可投保,覆盖全生命周期多个阶段。

3、保障期限:终身保障,为被保险人提供长期健康保障。

4、缴费方式:支持趸交,以及5年、10年、15年、20年、30年交,多种缴费方式灵活选择。

5、犹豫期:15天内可无理由退保,全额退还已交保费,给足考虑时间。(尤其是下架月,可先占住购买名额)

6、等待期:180天内非意外确诊疾病不赔付,意外导致疾病无等待期限制。

7、职业限制:1-4类职业可投保,具体以保险公司核保为准。

8、保额规则:根据年龄和健康状况确定,具体以保险公司核保为准。

9、重疾保障:120种重疾赔付1次,非意外导致赔付100%基本保额,意外导致赔付130%基本保额。

10、中症保障:30种中症,每次赔60%保额,最高赔付3次,取消分组和间隔期限制。

11、轻症保障:45种轻症,每次赔30%保额,最高赔付4次,取消分组和间隔期限制。

12、住院津贴保障:60岁前未发生重疾,60岁后住院每天给付0.1%基本保额,年度上限90天,累计不超过100%保额。

13、豁免责任:确诊重疾、轻症或中症后,豁免后续保费,保障继续有效。

14、身故责任:根据保险合同约定赔付基本保额。

15、疾病关爱金:意外导致重疾额外赔付30%基本保额。

16、重大疾病保费补偿金(可选):有机会实现"不花钱享重疾保障"

17、基础/妊娠期间重大疾病关爱金(可选):特殊时期重疾赔付力度加大。

18、男性被保人妊娠保障(可选):22-50周岁男性在配偶妊娠期间确诊重疾,额外获赔50%基本保额。

19、多重赔付支持(可选):支持第二次重疾、二次癌症及二次心脏相关疾病责任的叠加赔付。

20、理赔优化:恶性肿瘤-重度持续存在的情况,支持通过影像学检查进行理赔。

不同人群怎么买达尔文11号

当然还有些朋友还在了解期,关于达尔文11号丰富的可选责任如何选?

大部分刚工作的朋友,收入都不太高。

虽然没有养家糊口的压力,但工作压力大、加班熬夜多、饮食也不太规律,生病的风险其实并不低。

所以,这个阶段买份重疾险也是很有必要的。

投保的思路也很简单:先把基础保障做扎实,用最低的成本覆盖核心风险。

以23岁为例,可以这样选:

买30万保额,保终身,30 年交。

不附加任何额外责任,基础保障能保重疾、轻症、中症。

而且达尔文11号还有2个隐藏的实用设计:

①生病免交费: 缴费期间万一得了重疾、轻症或中症,剩下的保费就不用交了,保障继续有效!

②重疾赔完还能保轻/中症: 赔过重疾后,轻症和中症的保障依然有效,没有间隔期,也没有分组限制。

算下来,每个月只要200多块钱。

差不多一顿火锅的钱,就能把大病风险稳稳兜住,刚毕业的小伙伴完全没压力~

家庭经济支柱

已经成家的话,家庭经济责任会重一些。上有老要赡养,下有小要抚育,可能还有房贷车贷压着肩膀。

这时候买重疾险,最关键的就是要把保额买足,尤其是60岁之前的保障。

为什么?

因为家里老人孩子病了,还能靠你的收入来支撑医疗、护理等开销。但如果你这个“顶梁柱”倒下了,全家收入可能直接断流。

所以,家庭经济支柱买重疾险,保额一定要高!赔的钱越多,生病时家里的经济压力就越小。

一般情况下,我们建议至少买50万保额。

想要保额更高的话,可以参考以下2种买法:

买法1,附加「重疾保费补偿金」

要是在缴费期间得了重疾,不仅能赔50万,还能把已经交的保费一次性赔给你。

以表格为例,30岁女性买50万保额,如果55岁确诊重疾,就能拿到65.1万,多拿了15万。

50万保额+已交的25年保费x每年保费6025元≈65.1万

附加这个责任,每年保费也就多花几百块,性价比超高!

买法2,附加「疾病关爱金」

如果在60岁前生病,不管是重疾、中症还是轻症,都能额外多赔一笔钱。

比如买50万保额,60前得重疾赔90万、得中症赔50万、轻症赔20万。

这笔钱拿到手,无论是用来治病、康复,还是还房贷、维持家用,都能大大减轻治疗期间的经济重担。

对普通家庭来说,这就是雪中送炭的“救命钱”。

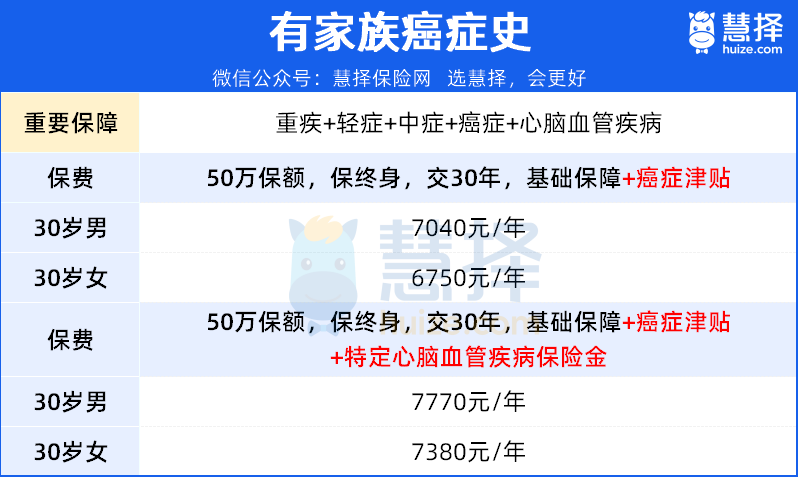

有癌症家族病史的

有临床数据表明,不论是哪种癌症,哪种分型,治疗后都有复发的风险。

有一组触目惊心的数据:肝癌、卵巢癌治疗后5年复发率高达85%,还有高达80%的胰腺癌患者在切除后会出现肿瘤复发。

所以,如果你有癌症家族史,或者特别担心癌症风险,强烈建议附加「恶性肿瘤-重度治疗津贴」。

这个责任专门针对最高发的癌症,可以让你多赔几次钱。

附加癌症津贴之后,怎么赔?达尔文11号

第一次确诊癌症拿到理赔后,只要间隔满1年,癌症出现复发、转移、新发或者扩散的情况,都能再拿到一笔钱。

最多可以赔3次,金额依次是基本保额的40%、50%、30%。

举个例子, 买50万保额,最多能额外拿到20万、25万、15万,给长期治疗提供更多资金支持。

另外,如果家族里还有冠心病、高血压等病史,建议再附加一个「特定心脑血管疾病保险金」。

这类疾病也有一定的遗传概率。

附加这项保障后,万一不幸得了约定的心脑血管特疾,可以额外再赔60%保额(比如50万保额赔30万)。

总之, 在预算允许的范围内,尽量把对自己最重要的专项保障做足,更安心一些。

希望多赔几次

有些朋友会担心,重疾险只赔一次,生病之后再想买保险就难了,这种怎么办?

这个也很好解决,

直接附加「第二次重疾保险金」,就能多赔一次。

附加这项保障之后,怎么赔?达尔文11号

65岁前第一次得重疾赔完后,只要间隔满1年再得不同种的重疾;或者间隔满3年再得同种的重疾,就能再赔120%保额(比如50万保额赔60万)。

附加这个责任,每年也只需要多花几百块。

相当于用很少的钱,又多了一重重要的保障,杠杆率很高。

希望没生病保费退保

还有一些朋友,买重疾险都有这个顾虑:要是健健康康一辈子,交的钱不就白费了吗?

达尔文11号作为保终身的重疾险,能解决这个问题,因为它有现金价值!

“现金价值”简单来说,就是咱们退保的时候,能拿回的钱。

不过,也不是让大家随随便便退保,一定要选合适的时机。

我打个比方,

30岁女性,买50万保额,30年交,总保费约16.8万。

如果到了80岁,身体还倍儿棒,觉得不那么需要重疾险了,或者生病也负担得起,就可以选择退保。

这时退保的话,大约能拿回15.3万现金价值。

虽然比交的钱少了一万多,但想想看,你可是享受了整整50年的重疾保障啊!

这点差价,就当是请了个几十年的“健康保镖”,从青年守到老年,非常值了。

年轻时有保障,年老后还能拿回一笔钱,买达尔文11号真的是一举两得

写在最后

最后,啥也不多说,希望大家在9月重疾险涨价前,都能选到自己心仪的产品。

另外,还想八卦一下,今天刷到一个博主文章,大概的意思是小道拿到了2.0%预定利率新重疾险的价值,直接涨价59%。

不知真假,倘若是真,那这个价格也真是太荒唐。

所以,眼下大概是买重疾险最便宜的时候了吧。

众民保2025

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|945 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|760 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览