首次曝光:百万保单背后客户画像、案例、选品逻辑

如果问2025年最大的黑马是什么险种?齐叔说快返年金,应该没有人提反对意见吧!

从2024年12月底,齐叔就跟大家提到,保险预定利率跟国债、存款利率利差太大了,今年势必下调预定利率。果不其然,831停售节点毫无意外来了。

在今年保险预定利率与存款利率产生利差的大背景下,快返年金异军突起,成了跟分红型增额终身寿险并驾齐驱的第二大规模险种。

Q1开始,经代市场销量前三名,就已有快返年金一席之地,百万、千万、甚至过亿的大单,纷纷花落快返年金这品类。

1

是谁在买快返年金?

今天齐叔结合近半年的大量客户数据,跟大家分享下快返年金的客户画像。

1、哪些人买?给谁买?

从投保数据上看,大部分快返年金都是给自己或给孩子投保。

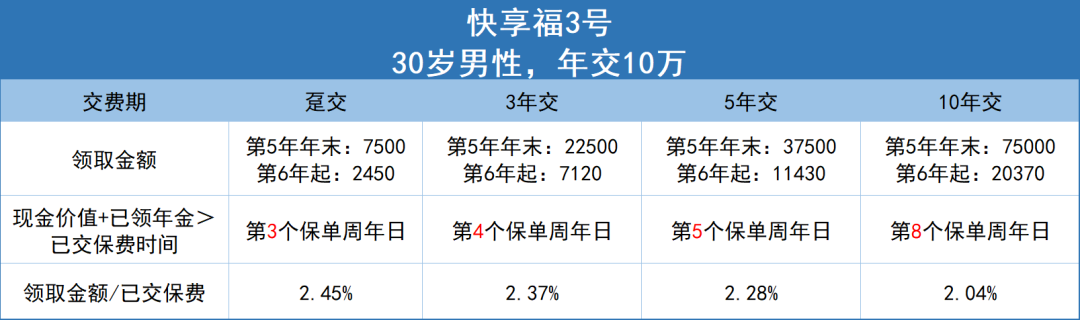

以快享福3号为例,无论是给0岁宝宝投保,还是给30岁本人投保,保单的领取规则都是一样的,都是第五年领取关爱金,第五年末开始领取年金。

2、哪些地区人买?

一线城市为主(北、上、广居多),越是在大城市,越能感受到经济大环境的变化。

不少围观多年的老用户,在今年选择投保2.5%预定利率的快返年金:有人选择处理掉持续贬值的房产,有人手持大量三五年理财到期资金无处安放,选择投保快返年金。

3、喜欢什么缴费方式?

所有的快返年金,基本上都保持很一致的数据表现:90%用户选择趸交,剩余10%的用户选择3/5年交,极少用户选择更长期缴别。

这也就不难理解,为什么大家会选择快享福3号了。选择快享福3号趸交投保,第一年现金价值就是97.3%已交保费,且第三年现金价值就>已交保费,市场绝无仅有,这给了用户非常大的灵活选择权。

4、购买快返年金的理由?

主要用于挪储、资金安全保值增值。

如年初分享的,今年有大量资金释放到市场,比如银行存款、理财到期、以及二手房交易释放的资金;在用户决策时,受近几年持续的利率下行趋势影响,客户锁定利率的需求越来越强烈。

另一类投保原因是,父母为子女提前规划未来的长期的现金流,以及进行婚前资产隔离,选择用一份快返年金来实现其目的。

2

看快享福3号大单案例

了解了宏观的数据趋势,齐叔萃取了一些百万级别的快享福3号趸交大单,精选几个案例分享给大家了解:

案例一:快享福3号100万趸交*3单-子女资金规划

69岁女性,上海本地人,目前退休状态;有个独生子,儿子43岁,对孩子一代的未来养老金领取较为悲观,自己和爱人积蓄不错且养老金较高,担心孩子未来无依靠。

希望给孩子提供兜底保障,不希望孩子太晚退休,快返年金可以解决提前领取。客户关注投被保人权益及保单受益人归属,在给儿子提供生活保障同时,希望保单能兼顾子女婚前财产隔离,避免留给儿子的资产未来被分割。

经过多个产品对比,选择了快享福3号,为了保证保单可以灵活保管,300万资金选择投保成3份趸交100万的保单,总保费300万。

案例二:快享福3号30万*3年+10万*5年-大额存单平替

47岁女性,目前在工作(国企)、工作稳定且轻松。在A和B两市都均有房产。偏好保守投资,有了解到当前银行存款利率下降,近期本人持有的部分大额存单陆续到期,希望通过保单先锁定一部分当前的利率,明年后年还有存单继续到期。

客户需求明确,追求安全确定。在跟顾问沟通中充分了解快享福3号的产品领取方式,陆续投保了30万*3年+10万*5年。

案例三:快享福3号趸交100万*2单-金融房产

袁先生、81年出生(44岁),有一个女儿8岁,对孩子比较偏爱,很多资产配置初衷都希望为孩子规划。家里应该有2-3套房。前段时间因房子增值空间不大决定出售,售价大约200万,这笔钱打算通过保单来规划孩子未来的出国留学计划。

将售房资金200万现金转化成孩子长期的现金流,解决安全和保值的需求。投保了2单趸交快享福3号100万,总保费200万,当前锁定利率,未来在孩子需要的时候,由孩子安排保单使用。

类似的投保案例很多,齐叔就不一一列举了。

3

凭什么是快享福3号?

这些客户案例中,客户需求非常相似:

核心目的是挪储,资金短期三五年无处安放,快返年金是他们当前较好的选择。

主要诉求是保本,选择产品时需要现金价值高,特别是前五年现金价值尽可能>已交保费,让保单有灵活操作的空间。

早期年金领取高,确保早期领取高,比如有关爱金的前提下再对比每年领取金额,前期的生存总利益高。

而满足这几点核心要素的产品,非快享福3号莫属。

它完美结合了现金高+领取高+保司好等快返年金该有的优势,以趸交为例:

第一年现金价值=97.3%已交保费,前面案例可以看到,大部分客户选择快返年金,考虑的是短期5-10年资金规划,不排除短期内新的资金规划。快享福3号趸交现金价值高,在市场上非常稀缺!

第三年现金价值>已交保费,年金领取后现金价值一直>已交保费。客户有银行存款、理财到期,选择快享福3号,先锁定当前的利率,未来市场行情发展需要使用保单,高现金价值让保单保持有流动性。

第五年领取关爱金,一次性领取7.5%,相当于前5年折算领取1.5%已交保费;

年金领取2.45%,锁定长期2.45%年领取金额一辈子。未来存款利率下降到1%以下,保单依然是每年领取2.45%年金!

图源:齐欣自制

快享福3号完美契合了客户中短期挪储的需求,再叠加保司及互联网投保优势,很难让人不选它。

快享福3号由老七家保险公司新华人寿承保,大部分用户较大额资金一次性投保,天然偏好熟悉的保险公司,新华人寿国民度较高。

当客户投保快享福3号总保费≥100万(快享福2号、3号可合并累计),可对接养老社区长居权益。

再加上快享福3号是互联网产品,投保操作便捷,全国可投无需双录,更是让客户投保体验倍佳。互联网产品+0健告,因身体情况问题无法购买增额终身寿的客户也能投保。

种种buff叠加,让快享福3号变得非常彪悍。

4

预定利率调整对快返年金的影响

大家都知道月底预定利率即将调整,在各个品类里面,对快返年金可能影响最为直接!

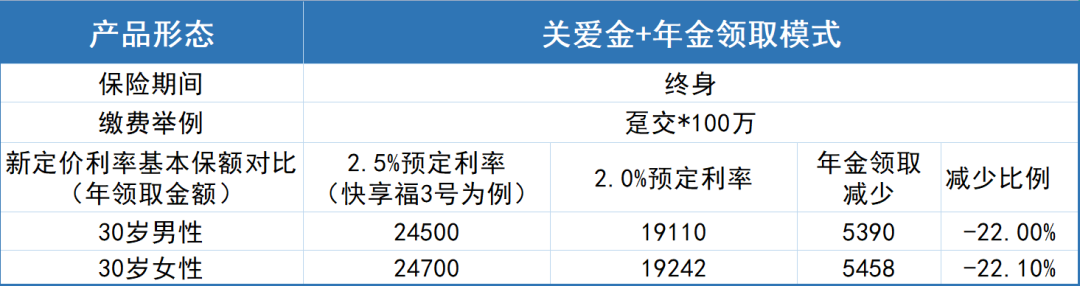

齐叔测算数据,如果传统型收益产品,预定利率从现在2.5%调整为2.0%,基于合理测算,快返年金的年领取利益下降非常大。

以快享福3号这种关爱金+年金领取模式的快返年金为例,30岁男性趸交100万,第五年末领取完75000元关爱金之后,每年领取24500元,持续领取终身。

预定利率切换至2.0%,基于合理测算,年金领取可能下降至19110元甚至更低。

这意味着,当前及9月2个不同时间选择快返年金,年金领取直接每年下降5390元,减少约22%。

图源:齐欣自制

建议各位合作伙伴8月积极推广快享福3号等预定利率2.5%的快返年金,帮助客户锁定当前利率。

星相守2号百万医疗险