讲真,就算2.5%的增额寿全没了,也不要跟风买...

最近,只要你稍微关注点保险,肯定被“增额寿要下架”的消息刷屏了。

确实很多官方号都发了通知,8月31日前,2.5%的产品都要停售,以后最高只能买到2.0%的普通增额寿。

这种情况下,可能不少人会随大流,盲目上车。

但说真的,增额寿虽然好,可千万别随便买。万一踩了坑,别说锁定利率了,搞不好还得亏钱。买得越多,亏得越狠!

今天我们就来好好聊聊这事儿,想买增额寿的朋友,一定看完再下手,可能少花一大笔冤枉钱...

买完就后悔?增额寿的“槽点”太扎心

上网随便一搜,吐槽增额寿可真不少,但翻来覆去也就那几个槽点。

第一种:急用钱拿不出来

很多销售把增额寿吹得像活期存款,让你以为“随用随取没压力”。

如果你相信了,那就真的掉坑了!

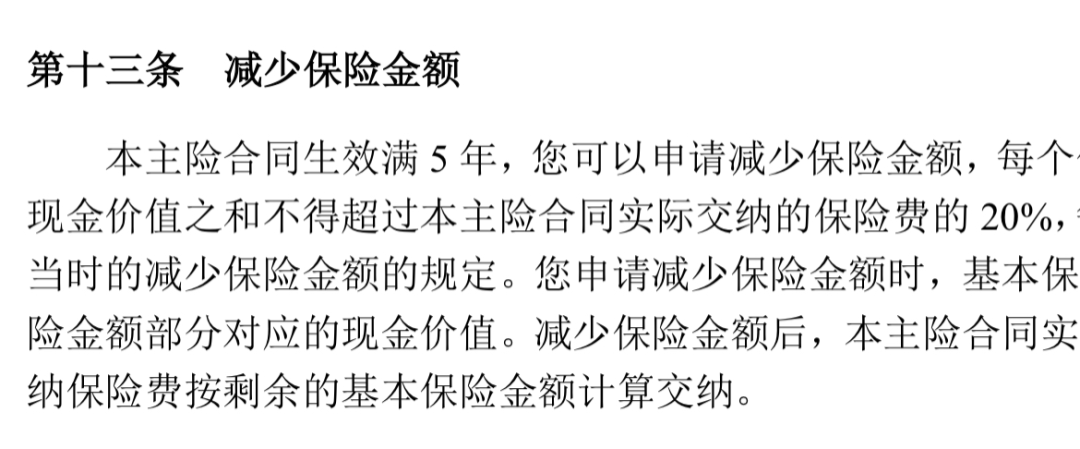

因为有些产品会把每年能取的金额和比例,规定得非常严苛...

比如下面这款产品的条款,规定了减保不得超过已交保费的20%(之后减保只能拿剩下的80%):

假如投入了50万,第一次能取10万,那第二次就只能取8万了。越往后、能取的就越少...

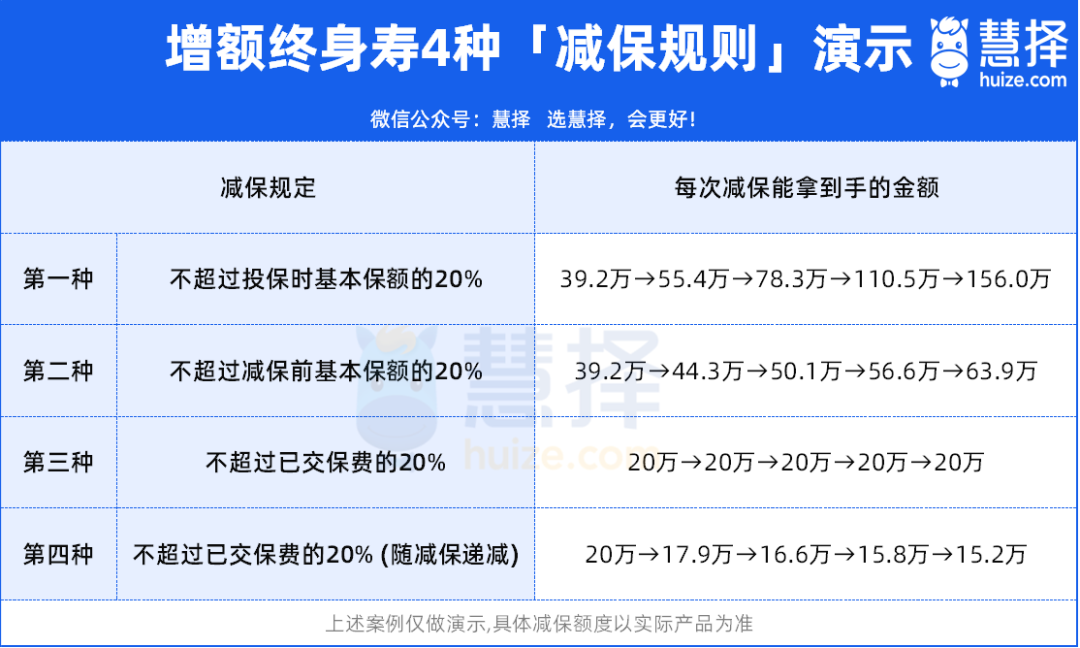

市面上常见的减保规则有4种,最宽松的是:不超过投保时基本保额的20%。

我们整理了个表格(见上图),对着挑产品,能取出多少钱就一目了然。

第二种:实际收益没有宣传的高

现在是个销售都说自家产品是“2.5%增额寿”。但这并不代表收益是2.5%,

大家买之前,一定要记住2点。

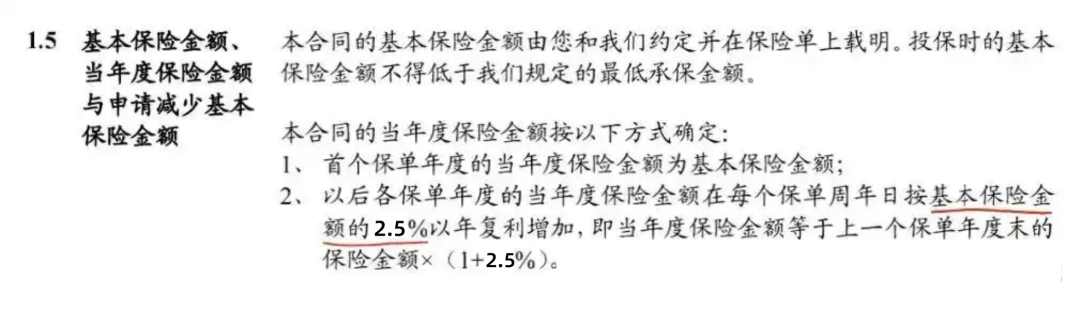

①保额增长率2.5%不是实际收益率。

比如业务员拿出下面这个合同,跟你说收益率是2.5%的复利,你是不是就相信了。

但其实,有效(基本)保额的2.5%跟产品实际收益没有关系。

产品的真实收益率是多是少,合同里面根本就不会直接给你写出来,但里面会有一张现金价值表。

你可以根据现金价值表,去算IRR收益率。

如果不会算,也可以点击这里,找我们规划师领取计算好的产品对比表,能看到不同产品在不同时期下的真实 IRR。

②预定利率2.5%不等于产品收益有2.5%

预定利率2.5%产品,还需要除去保险公司的运营成本。

真实算下来,收益率只能有2.2%左右。

目前好的增额寿产品,可以接近复利2.5%。达到2.4%以上。

不要小看这复利0.2%差距,几十年下来,相差上十万。(不会挑的,直接点这里>>直接找专业老师对比讲解)

第三种:短期内取钱,可能会“亏本”

增额寿增值的秘密,是靠复利让“钱生钱”。

这就需要时间累积,就像滚雪球,越滚越大,时间越长,保单利益才能越高。

所以,前期需要一段时间“回血”。大部分增额终身寿险,在第 5-7年,现金价值才刚超过投入的钱。

在这个增值期内,你把钱拿出来,很可能会有亏损。

所以「增额终身寿险」这类型产品,从头到尾只适合一类人,就是能够坚持中长期持有的朋友!

比如给孩子做教育金,给自己补充养老金,又或是手里有闲钱想长期增值,不着急用的。

产品本身没有坑,坑你的只是销售误导!

这样买增额寿,谁也忽悠不了你

增额寿之所以这么火,是因为它有2个很稀缺的优势。

1、它能终身锁定利率

现在市场上的利率变化不定,今天可能是2%,明天就可能降到1%了。

但增额寿从你买进去那一刻开始,合同里约定的利率就不会变了,不管外面利率怎么降,你的保单收益都不受影响。

这就好比给你的钱上了一把锁,让它能稳定地增长。

2、它的长期收益高,安全靠谱

前面也提到,目前好的增额终身寿,复利能接近2.5%,长期单利能超过5%。

可能乍一看,收益好像也还好?

但要知道,它的安全性是跟银行存款、大额存单、国债一个级别的。现金价值白纸黑字写进合同,有《保险法》兜底。

在同样安全稳当的产品里,现在你还能找到几个比它利率高的?

就算现在有,十年、二十年后呢?所以,增额寿火得有道理,收益是真能打。

为了方便大家选,我们整理了目前还能买到的几款优秀增额寿(见下表)

收益、灵活性、回血速度一目了然,选适合自己才最重要。

首先,来看减保规则,这关乎我们后面用钱的灵活度。

这4款都是最友好的那种,每年最高可减保额的20%,最快5年能减完现金价值。

其次,回血速度上,星盈家(朱雀版)和增多多8号都是第5年现价超过保费。

星盈家(朱雀版)如果选趸交/3年交,最快第4年就能“回血”。

然后,咱们再来分别说说几款产品各自的亮点。

1、增多多8号:海保人寿承保,收益非常高。

以上表为例,30岁男性,分5年交,保费交完当年末,现金价值就超过了已交保费。

到40岁时,现价已经增长到59.5万,IRR达到2.2%。

到60岁时,现价将近翻了一倍,IRR达到2.41%。

目前的普通型增额寿,理论收益上限是2.5%,这款产品后期收益率能达到2.46%,可以说非常高了。

这些收益都会写进合同,就算银行存款利率以后降到0,它也不受影响。

2、福有余(2024):太平洋人寿承保,全国可投保

产品长期复利收益率在2.38%左右,用钱规则也很友好,且支持第二投保人功能。

而且它最低5000块就能上车,最长可以分20年交钱,压力小,适合慢慢攒钱。

3、E增福终身寿:新华人寿承保,六边形战士

它和福有余2024差不多,也是大公司承保,长期复利收益也在2.38%左右,更方面表现在线。

投保门槛最低,2000块起就能投,对预算特别有限的朋友很友好。

4、星盈家(朱雀版):复星保德信承保,回血最快

回血速度这个咱们前面都提过了,除此之外,星盈家(朱雀版)增值服务很给力。

年交2万就能享受陪诊、专家号预约;

总保费达到30万,入住三亚、丽江指定酒店还能打折;

达到50万,能直接对接高端养老社区,未来养老妥妥的。

暖宝保3号少儿门急诊保险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览