好产品要下架了!0-60岁方案,最低不到1400元(错过血亏)

2.5%定价的重疾险和定期寿险,8月底就要下架了!

9月新上的产品,保费肯定得涨,而且涨得还不少。光孩子的重疾险,不少人预测就得涨近三成。

要是一家几口买,每年得多花大几千,总保费加起来得差几万到十几万。

下架在即,但买保险这事,我真心劝大家别冲动!千万别买错!

毕竟保险跟别的东西不一样,一旦买错了,沉没成本太高了。钱白交了是小事,万一以后身体变差了,想换新品可能都买不上了。

今天就跟大家聊聊,怎么才能买对保险?再分享一套适合「一家老小」的超高性价比方案。

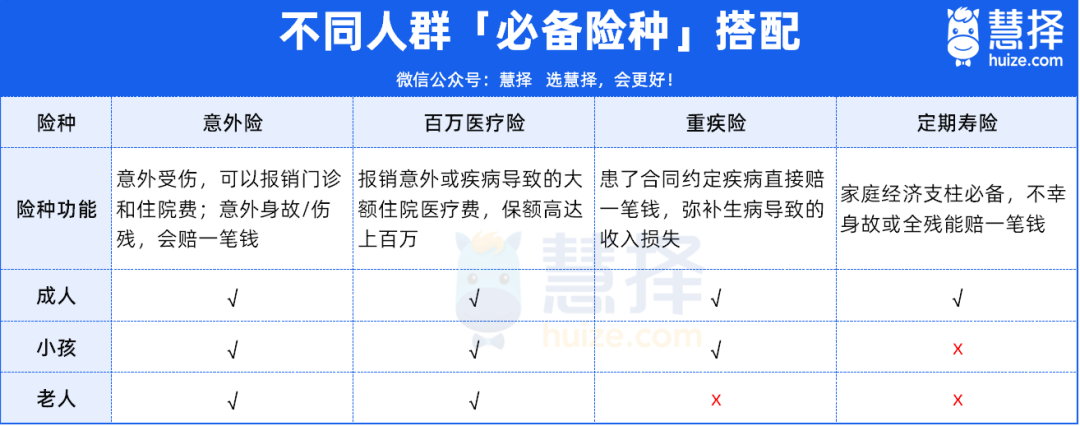

好产品要下架,0-60岁怎么买保险?

很多人买保险会陷入两个误区:

要么觉得买得越多越好,都配齐了才安心;要么以为买一份就行了,再买多了也是浪费钱。

但其实,买保险真不能这么简单粗暴。

不同年龄、不同角色的人,需求和重点完全不一样。即便是常说的“四大险种”(重疾、医疗、意外、定寿),也不是人人都得配齐。

孩子: 在爸妈眼里宝贝最重要,恨不得啥都配齐。但孩子没收入,定期寿险完全没必要!重点做好意外和疾病保障就行了。

(在搞定这重疾、医疗,意外三个基础险之前,别急着买教育金之类的储蓄险。)

老人:他们年纪大了,买重疾险会很贵,很可能出现“保费倒挂”,交的钱比赔的还多,不划算。

而且爸妈基本都退休了,不承担经济责任,定期寿险也没必要。

成年人:这才是家里的顶梁柱!房贷、车贷、养娃、养老…担子最重。所以必须优先保障他们,“四大险种”尽量配齐。

万一出事,能赔一大笔钱,保证家里生活开支不断档。

0-60岁,高性价比产品这样搭配

了解了不同人群的重点,那怎么用最少的钱,给全家都配上合适的保障呢?

话不多说,直接上干货!分享一套家庭方案,搭配的产品,都是市面上拔尖的。

人均花费2千多,疾病、意外都能赔,性价比超高。大人、老人、孩子都能参考。

下面简单介绍下这套方案的保障情况:

1、重疾险(保大病)

在预算有限的情况下,我们为夫妻俩配置了30万保额,保终身。万一确诊癌症等大病,直接赔30万。

孩子的重疾险,趁年龄小保费便宜,直接配了50万保一辈子,每年费用只要2475元。

万一发生白血病等特定疾病,还有额外赔,最高可以赔100万。

2、百万医疗险(报销大额医疗费)

一家五口都配置了百万医疗险,有了它,基本不怕看不起病。

医保报完,超过1万的住院医疗费能100%报销,而且保证续保20年,发生过理赔、产品停售都能续保。

即使是医院开不出的好药,需要去医院外买,符合条件也能100%报销,而且还没有清单限制。

最重要的是,一家人投保,保费享受了85折,很划算。

3、意外险(保摔伤烫伤等意外)

总共选了3款产品,报销条件都很好,100%报销意外受伤导致的门诊和住院费,不幸因意外伤残/身故,能赔一大笔钱。

给范先生夫妻俩各配置50万保额 ,万一出意外导致身故或伤残最高可以赔50万。

小孩后面学走路,容易摔跤,我们给孩子配置20万的 ,因摔跤等意外导致的门诊和住院,有4万意外医疗额度可以报销。

老人家年纪大了,意外最容易发生骨折。给爸妈配置的这款,不仅意外骨折住院能100%报销,还有骨折后期医疗费、意外骨折脱臼额外赔。

4、定期寿险(留爱不留债)

家庭经济支柱必备,不幸因意外或疾病去世,能留一笔钱给家人,用于抚养子女或偿还贷款等。

林先生夫妻俩刚有了小孩,每月还要还房贷,家庭经济责任很重。

所以我们给林先生夫妻俩,各配置了50万保额,保费一共600多元。有一方发生不幸,可以赔50万给到家人继续生活。

每个家庭的预算、保障需求不同,适合的方案也不同。

如果你预算能多一两千,可以给家庭支柱加高重疾保额,最好能买到50万,这样抗风险能力更强。

写在最后

保险,就是家庭经济的 “防火墙”。

现实生活中,有很多家庭因为大病和意外,一夜致贫,甚至背上巨额债务。

没人能预知明天会怎样,但提前配好保险,至少能在风雨来时,守护住咱的生活不被彻底改变。

尤其是上有老、下有小,背着房贷车贷的“顶梁柱”,一定要做好应对方案。

2.5%定价的“羊毛”窗口期,就剩最后这些天了,错过这波,后面保费上涨,可要实打实的多花钱了。

但也不能光顾着抢,买对才是关键!

希望今天的思路和方案能帮你理清头绪,用最少的钱,给一家老小配齐保障。

暖宝保3号少儿门急诊保险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览