众民保中高端医疗险优缺点细扒,买前要注意这3点!

众民保中高端医疗险,不愧是新一代的暖宝保“卷王”。

不得不说,众民保中高端医疗险保障越来越暖心了,这也让它成为了很多人的“心头爱”。

但小马老师还是要提醒一句,产品再好,也不要盲目跟风买。

一定要了解清楚保什么、怎么选、怎么赔,看到优点的同时,也要知道缺点。

所以,深扒了众民保中高端医疗险责任后,来给大家捋一捋。

众民保中高端医疗险有啥缺点

100分的产品是不存在的,众民保中高端医疗险再好,也有不足。

经过细扒,有2点买前需要注意一下:

1、不保证续保

众民保中高端是一年期医疗险,不保证续保。

万一后面产品停售,已经确诊重大疾病,或者身体状况差的人,就很难再获得保障了。

而且,众民保中高端又是无健康告知,0免赔的设计,很难说产品能持续多少年。

不过话又说回来,众安在业内“稳定续保”的口碑还是很响亮的。

2、重大疾病理赔有bug

重疾能去特需部/国际部治疗,这是众民保中高端的一大优势。

但是要注意,重大疾病一定要【确诊】后,去特需部/VIP才能报销。

举个例子,像癌症一般都需要做病理来确诊,如果还没确诊就去特需看病了,那病理之前的费用都不能报销。

还有一点,重疾还有些疾病是需要持续一定时间。比如脑中风后遗症要持续180天才能被认定为重疾。

那么从确诊到180天这期间,算不上重疾,去看特需就报不了。

所以建议大家,不论是不是重大疾病,都先去普通部,等后续确认了再转去特需国际部。

众民保中高端医疗险值得买吗?

众民保中高端医疗险这么受欢迎,当然有其独特的亮点和优势。

众民保中高端医疗险不仅基础保障能打,还有多项可选责任自由搭配,不管是灵活度还是性价比都非常高。

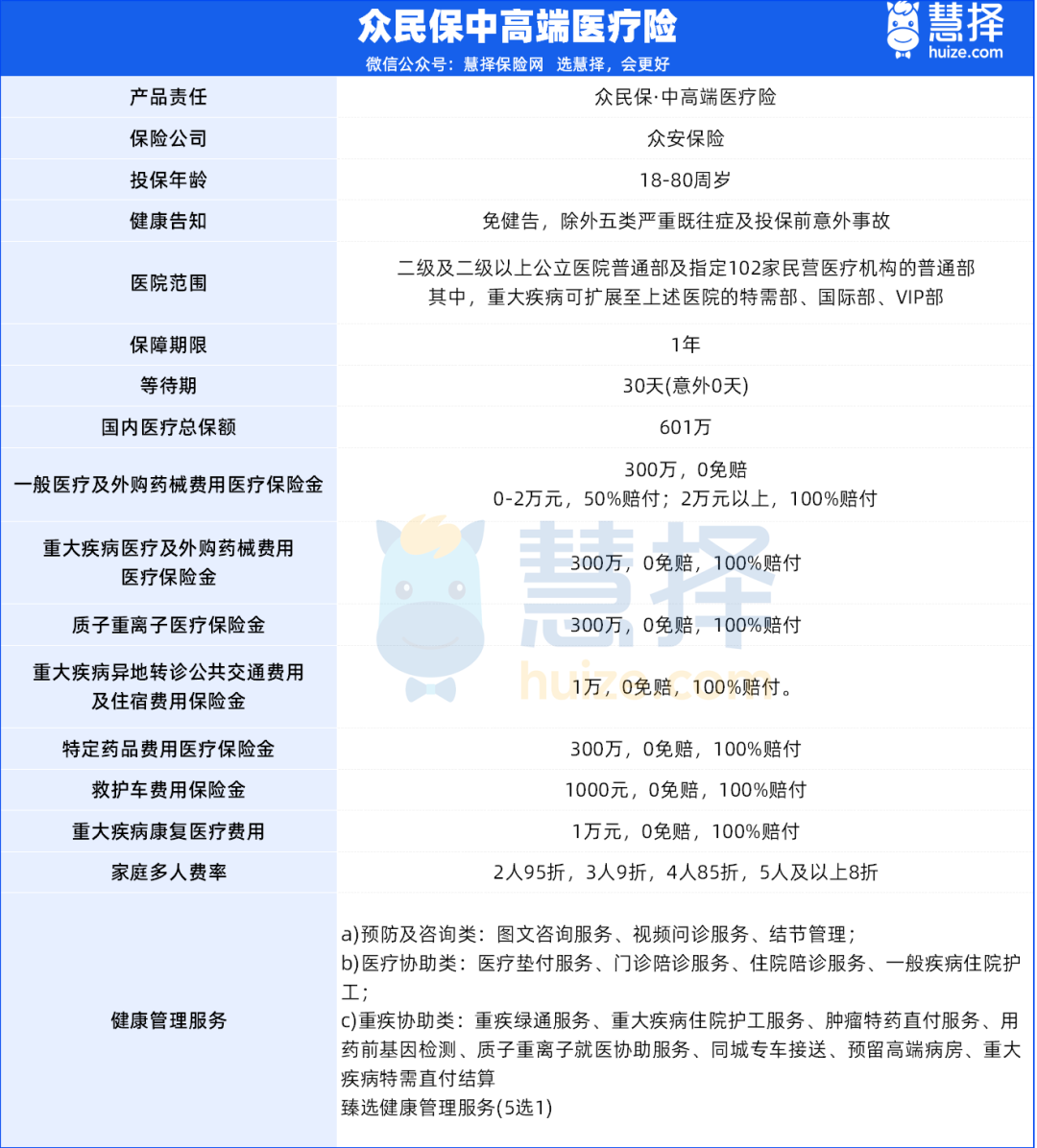

话不都说,先上图:

咱们从3个方面详细分析一下。

1、外购药保障

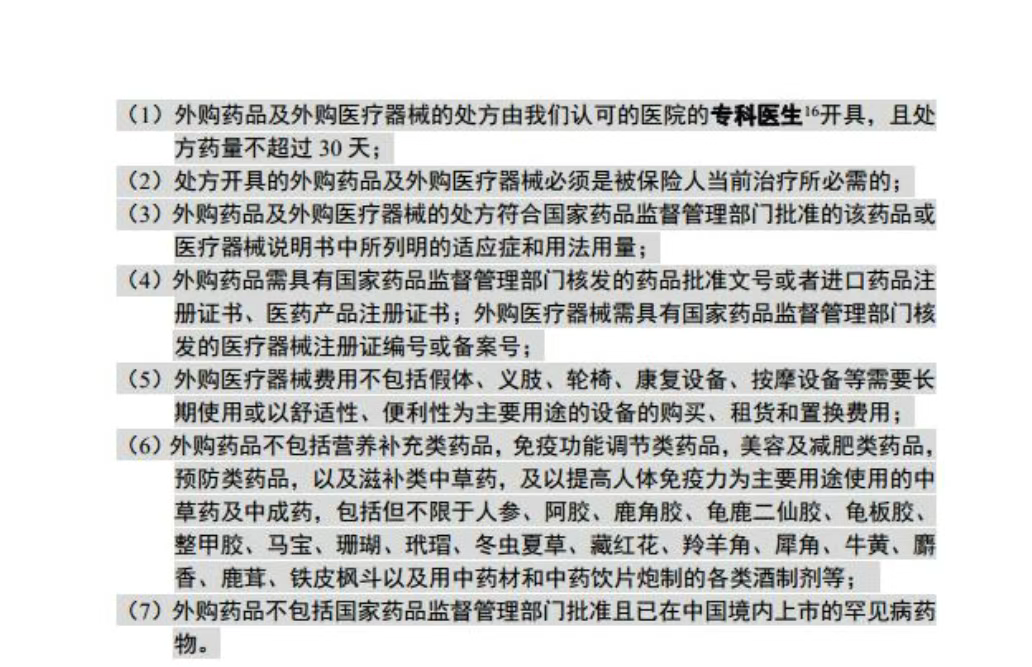

一般的百万医疗险,外购药是有清单限制的,通常只保癌症特药。但这三款产品很给力,放开了限制,外购药械都能报销,而且不限制清单,也不限制疾病。

不过,它们之间还是有点区别。

星相守和蓝医保(好医好药版)规定:"外购药品不包括指定医疗机构基本用药供应目录已有同类或相类似作用的能正常采购供应的品种。"

说白了,就是医院里要是有能替代的仿制药,外购药就不给报销。

但众民保中高端医疗险的外购药械报销条款里,没有这条规定。

这么一对比,众民保中高端医疗险院外药报销更宽松。

当然,众民保中高端医疗险这个保障不保证续保,星相守和蓝医保能保证续保20年。

另外,星相守的外购药额度更高,有400万,就算生大病,也不怕买药钱不够。

2、免责条款对比

免责条款,简单来讲,就是保险公司不赔的情况。

在这几款产品里,星相守的免责条款最宽松,像人工器官、职业病、医疗事故等,它都能保。

3、价格对比

价格上,星相守的保费最便宜。0免赔版本,因为赔付门槛低,所以价格最贵。再看看续保价格,不管哪个年龄段,都是星相守最便宜,其次就是众民保中高端医疗险。

写在最后

大家按照自身的情况,选择合适的就可以了。

年轻家庭(0-55岁):

如果追求极致性价比,可以考虑星相守计划一,保障全面,保费便宜。

如果想要外购药自由,众民保中高端医疗险没有替代药限制,更加灵活。

如果看重大保司,可以选择蓝医保(好医好药版)或众民保中高端医疗险。

中老年/爸妈(55岁+):

众民保中高端医疗险免健告,除外严重既往症。

如果预算有限,星相守(计划一)也不错, 60-70岁可投。

如果有既往症的,可以考虑免健告、一般既往症也能保的产品,如众民保·中高端医疗险。

达尔文12号重疾险